LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却できないケースや買い手がつかない売れない場合の対処法

任意売却できないケースはいくつかあります。

例えば、債権者の同意が得られない、買主が現れない、査定額が低すぎるなどの要因で成立しないケースは多いです。

この記事では、それぞれの原因を整理し、実際に「売れない・買い手がつかない」ときの対処法をわかりやすく解説します。

なお、任意売却について知りたい方は、「任意売却とは?」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

- 運営元:任意売却支援機構株式会社

- 会社概要:運営事業者情報

- 経験年数:創業20年 / 年間相談件数3,000~5,000件

- メディア実績:日本経済新聞、テレビ朝日 羽鳥慎一モーニングショー、NHKクローズアップ現代+など

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→富永順三のプロフィール

住宅ローン問題の専門家選びでお悩みの方へ20年の経験を持ち、数々のメディアで実績が証明された専門家が、最適な解決策を無料でご提案します。

任意売却できないケース

ケース①:住宅ローン滞納なし(事故債権化してない)

任意売却とは、住宅ローンが残る状態で物件を売却し、債権者が残債を回収するために例外的に認められる方法です。

この仕組みが動くのは、住宅ローンが滞納し、債権者が「このままでは回収できない」と判断し、競売に踏み切る寸前の段階に限られます。

つまり、ローンを滞納していないうちは、金融機関はまだ完済できる見込みがあるとみなすため、原則として任意売却はできません。

滞納前に「任意売却をしたい」と申し出ても、ほとんどの場合は門前払いとなります。

▶ 関連記事:任意売却と競売の違い

ケース②:債権者の許可が得られない

任意売却を理解するうえで大事なポイントは「任意売却は誰のためにあるのか?」ということです。

答えは、債権者のためです。

債権者は、回収が難しくなった貸金を「できるだけ早く・費用や手間をかけず・たくさん回収する」目的のもと、任意売却を許可します。

つまり、債権者の同意(許可)がなければ任意売却できません。

では、債権者が任意売却を認めないのはどんな理由なのか?代表的なケースは以下の5つです。

1.そもそも任意売却を認めていない。

任意売却を一切認めない債権者があります。

なかには「任意売却は構わないが、売却時に完済してもらうのが条件です。」と言って、実質応じていない債権者があります。

2.債務者が連絡を絶っていた。売却に非協力的である

滞納中、金融機関からあった連絡や書面への応答を一切していなかった場合は、任意売却を申し出ても『今さら交渉には応じません。』といった回答を受けることがあります。

また、債権者との関係が悪い場合も同様です。

せっかく任意売却に取り組めても、「家の内覧はしたくない」「残債務は払わない」といった対応をするとやはり、競売処分となる可能性が高まります。

3.すでに競売申立が済んでおり、結果は競売に委ねたい

競売開始決定を受けても、任意売却は取り組めます。

しかし、債権者としては、申し立て時に相応の手間や予納金を納めたのに、また取り下げのために手間をかけなければならないことに抵抗を感じる方がいるのも事実です。

また、一部の金融機関は競売のほうが取引の透明性が高いとして、すべて競売処理とするところもあります。

4.債権者が複数あり、足並みが揃わない

これは、住宅ローンを二本立て(第一、第二抵当権の設定があるなど)で借りている場合や税金の滞納による差し押さえ処分を受けている場合も含みます。

5.不正な住宅ローン利用である

なかには投資物件の購入資金として、住宅ローンを利用している方がいます。

よく見受けるのが住宅金融支援機構のフラット35で投資マンションを購入しているケースです。

そのほかにも収入や職業を偽っていたり、購入金額を改ざんしているケースなども過去にはありました。

販売業者主導での結果であってもその証明は難しく、任意売却できないまま競売になるケースがほとんどです。

ケース③:関係者全員の協力がない

通常の売却では所有者の同意があれば、自宅やマンションを売却することが可能です。

しかし、任意売却の場合は、売っても借金のほうが多いため、債務者と連帯保証人の同意も必要です。

離婚している元配偶者が共有者なら、その方の協力も必要です。

連帯保証人や連帯債務者であっても同じです。相続が発生してれば、その相続人全員の同意が必要です。

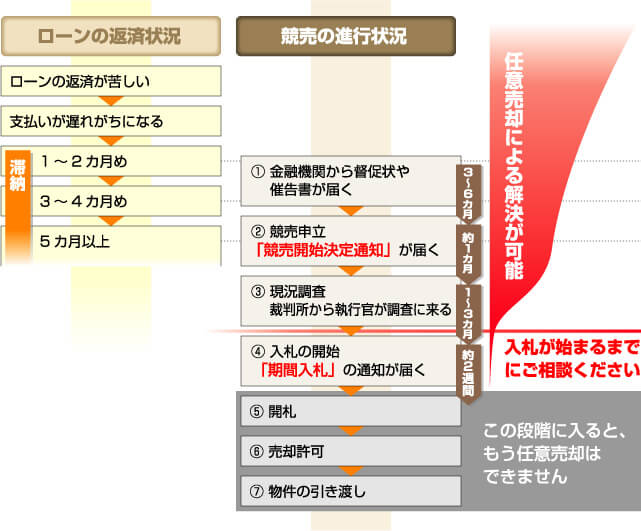

ケース④:競売入札までの時間が短い

任意売却は、時間との闘いです。

最も有利に進めたいのであれば、滞納初期から動くに限ります。

それは、相談から売却までの期間が最大限取れるからです。もちろん、滞納する前にご相談いただいても構いません。

では、競売開始決定となる前後でどのくらい時間(期間)が違ってくるのでしょうか。

(1)滞納前

基本的には「滞納中」「任意売却として競売手続きを猶予する期間」「競売入札期間まで」をまたぐため、短くても1年前後から最大2年近くに及びます。

これは、金融機関の社内手続きのしくみや管轄の裁判所のスケジュールによってかなり違います。

(2)滞納中

滞納月数にもよりますが、基本的に債権者の連絡先が変わったタイミングが任意売却申し出のタイミングとなります。

保証会社やサービサーに移管される前後で任意売却を申し出て、許可が得られれば、そこから8か月から1年程度の任意売却期間が見込める可能性が高いです。

(3)競売開始決定後

この段階になると強制執行が進んでいるため、裁判所のスケジュールがポイントとなります。

競売は進みが早い場合で三か月、長くても半年程度で入札期間を迎えます。

任意売却期間は完済できる場合で開札日の前日まで。そうでない場合は、入札期間初日の二週間前までが目安となります。

ただし、競売開始決定後に任意売却を債権者に申し出た場合は、たとえGOサインが出ても売却はかなり難しくなります。

なぜなら、その時点では不動産が差し押さえ状態になっており、原則として買主は住宅ローンを使えなくなるからです(一部の担保融資は例外)。

つまり、購入できるのは現金を持っている人か、転売狙いの買取業者だけになります。

金融機関もすでに競売に踏み切っている以上、「今さら任意売却で」なんて話には乗りづらいのが本音です。

結局、任意売却を成功させるには「どれだけ早く動くか」に尽きます。

滞納前、または滞納初期の段階で、任意売却の専門業者に相談し、債権者への根回しを始めておくのが安全です。

関連記事:任意売却に強い不動産会社とは?

買い手がつかないケース

1.売り出し価格の設定が高い

任意売却として市場で売却する以上、不動産も「商品」です。売れなければ売買は成立しません。

通常売却なら期限がないので、ゆっくり販売活動できますが、任意売却の場合は一定期間が過ぎると競売で処分されます。

任意売却にはタイムリミットがあるため、売り出し価格(実勢価格)の見極めが成功の鍵となります。

2.買い手がつきにくい時期もある

不動産は、いつ売っても同じように買い手がつくわけではありません。季節や時期によって、売れやすさに差が出るのが現実です。

たとえば引っ越し需要が高まる2月~4月頃は、新居探しをする人が一気に増えるため、物件が動きやすくなります。

これに対して夏場の7月~8月は動きが鈍く、任意売却でも買い手がつかないケースが増える傾向があります。

買い手がつかない、売れない場合の対処法

1.販売価格を見直す

任意売却では、裁判所が定める期限までに買い手を見つけなければなりません。

ところが思うように売却が進まず、「買い手がつかない」と悩むケースは多く、そのほとんどは販売価格が間違っているパターンです。

ただし、任意売却の価格は勝手に下げられず、決定権は金融機関にあります。

価格の見直しや金融機関との交渉は、基本的に不動産会社の役割です。

じゃあ債務者本人はどう動けばいいのか?

2.物件の印象を良くする工夫をする

内覧に来た人が最初に気にするのは「清潔感」です。

傷や汚れが多いと「売主がこれまで大事にしてこなかったのでは?」という不安につながり、耐久性や耐震性まで疑われてしまうこともあります。

そのため、室内はできるだけ整理整頓し、気になる部分は簡単な修繕をしておくと印象がぐっと良くなります。

3.任意売却の専門業者に依頼する

任意売却は、通常の不動産仲介とは異なり、住宅ローンが滞り、競売を視野に入れて進める、複雑な性質の取引です。

任意売却自体はどの不動産業者でも取り扱えますが、これが業者選びを難しくしています。

一般の売買よりも手続きが格段に複雑なため、物件を仲介できるだけでは不十分です。

成功させるには、競売の仕組み、金融機関の考え方や社内ルール、そして民法や債務整理、税法といった知識が必要です。

「どの会社に頼んでも同じ」というのは大きな誤解で、実際、経験のない業者に依頼した結果、期限内に手続きが終わらず競売になるケースは多いです。

任意売却は、知識と経験を持った専門家が担当するかどうかで結果が大きく左右されます。

関連記事:任意売却の相談先は不動産会社・弁護士・銀行?それぞれの役割をプロが解説

<ご注意>媒介替え(業者変更)は簡単ではない

「とりあえず大手に依頼し、ダメなら専門業者に切り替えよう」と考える人は多いですが、これは簡単ではありません。

媒介契約の期限が切れ、他の任意売却業者に変更しようとすると、現場ではトラブルになりがちです。

媒介契約とは、不動産会社に売却活動を依頼する契約で、種類は3つあり、基本は3か月更新の自由契約です。

本来、契約終了後に業者を変えることは問題ないのですが、実際には「媒介替えは困る」と渋る業者が存在します。

▶ 関連記事:いい任意売却業者を見極める方法…悪徳業者に注意

住宅ローンの返済に不安を感じたら、早めの相談を

状況をお聞かせいただければ、無理のない方法を一緒に考えます。 ご相談はすべて無料・秘密厳守です。

※お急ぎの方はお電話が確実です(受付時間 9:00〜23:00)

関連記事

任意売却の基礎知識を知りたい方へ

任意売却の基本的な仕組みなどは、こちらをご覧ください。

- 任意売却とは?仕組みをわかりやすく解説

- 任意売却の費用・手数料は?初期費用が無料の理由と仕組みを解説

- 任意売却後の残債はどうなる?払えない時の対処や時効について解説

- リースバック・住宅ローン困難のまま住み続ける

家に住み続けたい方へ

住宅ローンを払えない状況でも、今の家に住み続ける方法が、任意売却とリースバックを組み合わせることです。

詳しくは、こちらでわかりやすく解説しています。