LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却のメリット・デメリットとは?プロがわかりやすく解説

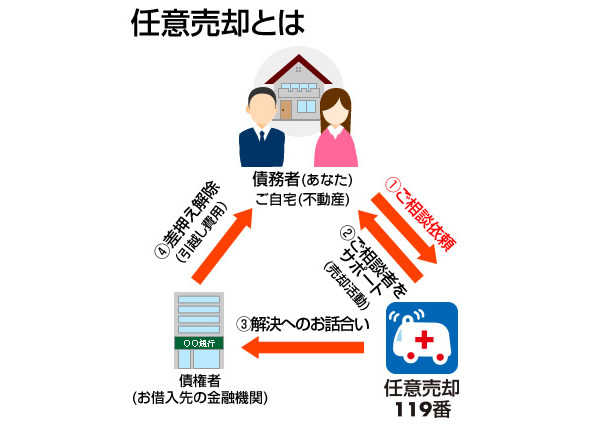

任意売却とは、「住宅ローンの滞納が続いている(事故債権化している)」、そして「売却時に住宅ローンを完済できない」という状況で不動産売却を行いたい場合に、残債が残ってしまう不動産に対して、債権者(金融機関などの借入先)の合意を得て、競売を避けて市場で売却する方法のことです。別名、「任意売買」「任売」と呼ばれる事もあります。

この記事では任意売却のメリット・デメリットを詳しく説明します。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

もくじ情報

任意売却とは

任意売却は、競売を避けるための選択肢の1つです。競売を避けるためには残金をすべて返却するしかありませんが、それが可能であれば、そもそも住宅ローンを滞納するはずがありません。 払いたくても払えない、でも競売で家を失うのは避けたい。そんな方のためにあるのが『任意売却』です。

この任意売却には、2つの要件があります。

- 住宅ローンの支払いが難しい事

- 売却しても住宅ローンを完済できないこと

この2点が通常の売却と異なります。ローンの貸し手側である金融側は通常、借金を全部返してもらわないと、売却に応じません。しかし、ローンがすでに事故債権化している(滞納が続いている)ことで、売却時にローンを完済できなくとも売却(抵当権の抹消)に応じるのです。

抵当権とは

『任意売却』を正しく理解するためには、まず抵当権についても理解しておかなければなりません。

抵当権とは、分かりやすく言い換えると、住宅ローンを返済できなくなった時に、債務者(銀行など)が売却する権利のことです。担保権とも言います。

住宅ローンを組む時は、あなたが返済不能になった時に備え、対象となる不動産(住宅や土地)に対して抵当権が設定されます。

通常、抵当権が設定されている状態では、その債務が完済されない限り、不動産を売却することはできません。

一般に住宅ローンを3ヶ月から半年程度滞納すると、残金の一括返済を求められます。その支払いができない場合、担保権の設定された不動産は通常「競売」にかけられることになります。

競売とは

「競売」は入札(オークション)であるため、開始価格が安く、安値で落札されてしまう可能性があります。また、任意売却に比べると、競売は終了までに時間がかかります。滞納をしはじめると、実に14%以上もの「遅延損害金」が加算され続けるうえ、競売申立費用(80~120万円)は債務者の負担です。そのため、債務者にとっては借金が、債権者にとっては不良債権が増えることになります。競売は、債務者・債権者ともに不利益を被るわけです。

そこで、債務者の合意を得て、市場で不動産を売却する「任意売却」があるのです。

「任意売却」では、売却時にローンを完済できなくても債務者が抵当権を外してくれるので、“売るに売れない”不動産を手放すことが可能です。市場で売却をしますので、競売よりも高く売ることができ、債務を圧縮しやすいため、債務者・債権者の双方にとってメリットのあるものです。

任意売却と競売の違い

ここでは、任意売却と競売の違いについて書いていきます。

すべてお読みくだされば、「任意売却を選んで損をすることはまずない」ということにお気づきになるのではないでしょうか。

競売と比較して高値での売却が期待できる

競売は公開オークションであるため、入札方式によって1番高額な金額で落札した人が新しい所有者となります。結果は不動産の状況や地域によって異なりますが、本来の不動産価値よりも低く落札されるケースが多いと言えます。それは、裁判所の資料だけで購入額を決めるため、相応のリスクを考える必要があるのです。

結果、落札価格で住宅ローンを全額賄うことは難しく、借金が大きく残りがちです。

一方、任意売却で不動産を売却する場合は、物件の市場価値と同じかそれに近い価格で売却することを目指します。

任意売却後に残った借金は「残債務(残債)」と呼ばれています。この残債務は債権者との話し合いのうえ、分割払いに応じてもらえることが多くあります。

あなたの生活や収入に見合った、無理のない返済計画を交渉して、売却後の生活を送ることができます。

プライバシーが守られる為、家族のストレスにならない

自宅が競売にかけられると、裁判所の執行官と不動産鑑定士が自宅にやって来て現況調査を行い、入札が迫ると室内外の写真やインタビューの内容をインターネットなどに公開します。また、配当要求を見た不動産業者らが数多く自宅に訪れるようになります。

また、競売情報はインターネット(BITなどの競売情報サイト)や新聞などに掲載されるため、あなたの自宅が競売にかかっているという事実が広まる可能性があります。

いつご近所や周囲の人に知られるのか、と不安になり、精神的に受けるダメージは計り知れません。

普段、ご近所付き合いをしている家庭や家に滞在する時間が長い方にとっては、大きなストレスになると思います。

その点、任意売却は、通常の売却方法と変わらないやり方で販売活動が行われます。

任意売却であればチラシやインターネットへの掲載、オープンハウスなども必須ではありません。ご近所の目を気にする心配がないので、強いストレスを感じる事なく売却することが可能です。

引越し費用や時期について希望が出せる

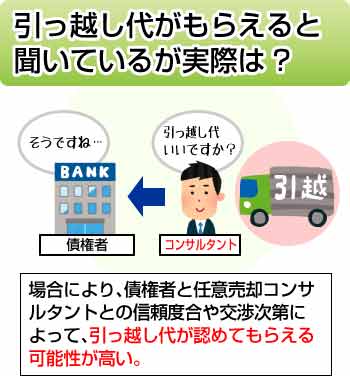

任意売却の場合、自宅の売却価格から引越し代金が用意できることがあります。 しかし、必ずもらえる訳ではありません。

近年は、ローン滞納先に引越し代を渡すことに道義的な疑問を感じる債権者が増えています。ただし、生活困窮者とみなされた場合や債権者側の規定により、引越し代が渡されることもあります。できるだけの交渉や工夫を致しますので、まずは、私どもにご相談ください。

いっぽう、競売では、落札代金を担保権や配当要求先への弁済に充てられてしまうので、まず立退料などは望めません。落札者からの立ち退き要求は通知から1週間以内とされることが多く、応じられない場合は強制執行を受けることもあります。

それに対し任意売却は、通常の売却と同じ流れであるため、買主と相談して引渡日を決めることができます。

やはり、もぎ取られるようにして家を失う競売より、自分の意思で家を売却するほうが精神的にも負担が少ないことでしょう。任意売却の際は債権者への連絡の多くと売却活動はすべて私ども担当者に任せることができます。段階を追って次の生活準備ができるので、家族にとっての影響を最小限に抑えることが可能です。

諸費用は、売却した代金から捻出できる

不動産は買ったときと同様、売却の際にも諸費用が必要です。

仲介手数料や司法書士への報酬はすべて、分譲マンションの管理費の滞納分なども一部認められることがあります。

任意売却の場合、持ち出しで現金を準備する必要はありません。ただし、売買契約書に貼る印紙代、印鑑証明書などの取得費は必要となります。また、固定資産税などの租税を滞納して、物件などが差押えを受けている場合も差押え解除時に一部の差入金が必要となる場合があります。

任意売却対し、競売は強制執行であるため、一切交渉の余地はありません。抵当権や配当要求先に落札代金が充当されるため、諸費用の捻出はできません。落札後に長期にわたる高率の遅延損害金や競売申立費用の加算もあります。任意売却を試みても関係者との調整がつかず競売になることがありますが、最初から任意売却という選択肢を諦めるべきではないことは明らかです。

リースバックできる可能性がある

家族の生活環境を変えたくない、変えられないという方も多いことでしょう。任意売却はやむを得ず家を手放すもので、可能であれば避けたいのが本音だと思います。

そこで、自宅に済み続ける二つの方法があります。 それは、「身内や知人に自宅を買い取ってもらう(親族間売買)」か「不動産投資を行っている人に自宅を購入してもらう」方法です。

ベストは、身内や知人に自宅を買い取ってもらい、そのまま住まわせてもらう方法です。

しかし、周囲の援助を受けることが難しい場合も少なくないでしょう。 その場合は、不動産投資家に家を買ってもらい、賃貸として借りる事ができれば、変わらずに自宅に住み続けることが可能になるかもしれません。

これらをリースバックといいます。任意売却とリースバックの併用を目指す場合、債権者が決めた条件で売却すること、協力者や投資家の出現、そしてリースバック条件が売主と買主で合う3つの調整がうまくいくことが必要となります。

一方で、競売の場合は第三者に落札された場合、住み続けられる可能性はゼロに近いと言わざるを得ません。入札者の多くは、落札物件を転売することを目的としているからです。

任意売却のメリット

競売に比べた場合、任意売却のメリットを挙げると以下の通りです。

- ①物件を高値で売却することが可能

- ②相談者の希望が言える(引越し時期・リースバック)

- ③引越しなど手許資金を得られることがある

- ④プライバシーへの配慮がある

- ⑤専門の担当者がいるため、不安やストレスが軽く、動向の先読みができる

ここでは、実際の体験談とともに任意売却のメリットについて詳しく解説をしていきます。

最後まで読んで参考にしてみてください。

①高値での売却が可能

任意売却価格は市場と同じかそれに近い価格で取引されています。

債権者もできるだけ高い値段で売ることを条件に任意売却に応じますので、不当に安く売られる心配がありません。

それに対して、競売は入札制、つまり不動産のオークションです。

開始価格といって、市場価格の半額から7割程度を目安に入札を募りはじめます。そのため、一体いくらで取引されるのか分かりません。

特に地方にあり、特殊な物件(店舗や工場など)の場合、実勢価格より非常に安い金額、なかには開始価格よりさらに下回って売却されることもよく起こっています。

★体験談:東京都町田市 A・Yさん(30代後半)

夫の転職を繰り返すたびに下がる収入。とうとう、ローン滞納をし始めて、銀行からは「法的処置に入ります」と連絡を受けました。

任意売却119番に依頼し、任意売却を申出したことで、競売手続きを待ってもらうことができました。この辺りは人気のあるエリアなので、満足な金額で売れ、ローン残高も思いのほか減らすことができ、ほっとしています。

②相談者の希望が通りやすい(引越し時期・リースバック)

競売では落札後、落札者(新所有者)からはすぐに物件からの退去を求められます。所有者でなくなった人は法的に占有者となり、物件に住む権利はないため、断ることはできません。

任意売却は、通常の売却と同じように買主に対し、物件の引渡(引越)時期を交渉することも可能です。また、売却時に物件のリフォームをする必要もありません。

特に、リースバックをご希望の方は、買主探しや関係者との調整に時間が必要なため、滞納前あるいは滞納初期段階でこちらにご相談ください。

★体験談:兵庫県西宮市 D・H (40代半ば)

自営業の売り上げ不振とローン滞納が続いて、娘の高校受験が迫っている時期に任意売却をしました。買主さんには、「引き渡しは娘の卒業式まで待ってほしい」と懇願すると、相手方もお子さんの入学が控えていたのに、快く受け入れてくださいました。卒業式の日に自宅前で撮った家族写真が自宅での最後の思い出になりました。

③引越代など手許資金を得やすい

物件とローン残高、お借入先にもよりますが、任意売却では、債権者に相談のうえ、引越代などの手許資金を用意できることがあります。

対して競売は、売却後すぐに退去のみを求められ、ほとんどの場合、引越し代や立ち退き料が支払われることはありません。

★体験談:埼玉県さいたま市 M・O(50代前半)

夫は入退院を繰り返し、姑は要介護、私は持病持ちという状態です。ローンが払えなくなって、家を失うのは仕方ないとしても、引越し代など、まとまったお金が全然ありません。

任意売却119番の担当者からM銀行の保証会社に交渉してもらい、引越し代を出していただきました。本当に助かりました。

④プライバシーが守られる

競売になると、まず裁判所で競売対象物件が公開されます。次いで入札期間が迫ってくると、インターネットや新聞などにも詳細な情報(物件の内外の写真や価値など)が載ります。

加えて競売開始決定通知が打たれると、まず地域の不動産業者が自宅にやって来ます。同時にたくさんのダイレクトメールが来るでしょう。お子さんだけで留守番をさせているご家庭の場合、特に注意が必要です。

それに対し任意売却は、通常の売却方法と同じ方法で販売活動が行われます。ある程度なら販売方法にも希望が出せます。

近隣の方に知られず売却を進めたい場合は、チラシやインターネットへの情報掲載、のぼりや看板の設置を断ることも可能です。

★体験談:神奈川県横浜市 R・Sさん(60代前半)

私の場合は、大失敗談です。

ローン滞納していることを家族に言い出せず、とうとう競売開始決定通知が来ました。

すると、自宅マンションには大勢の怪しげな業者が30社以上押し寄せ、独りで留守番をしていた当時小6の孫娘に連日「この家は売られる。家族はいつ帰るのか?」などと、無遠慮な言葉を浴びせました。

孫娘は恐怖とショックで髪の毛が抜けてしまい、今も心療内科に通っています。

あとで、もっと早い段階で任意売却を申し出ていれば、人気エリアにあるマンションであり、すぐに売却できたうえ競売申立てになっていなかったであろうと知り、情けなさと孫娘への申し訳なさでいっぱいです。

⑤不安やストレスが軽いうえ、サポーターがいる

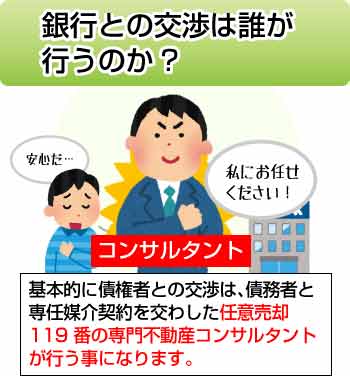

住宅ローンをはじめとしたお金や不動産、金融機関との交渉に詳しく、慣れた方はそういらっしゃいません。 任意売却は債権者ごとに異なる動向があります。不動産の売買だけではなく任意売却への深い理解を有した者に任せるのが安心です。

実は、任意売却にも有利な進め方や段取りはあります。早めに相談すれば、不安や疑問が解消されて、ストレスがずっと軽くなります。

任意売却119番では無料個別面談の際、その方のご状況やご希望に添った進め方や、金融機関ごとに違う対応について詳しく説明をしています。

そして、売却までの交渉事は私どもがさせていただく、ワンストップサービスを提供しております。相談者様には、生活の建て直しに集中していただき、安心して住宅や物件の売却を任せていただいています。

★体験談:福岡県福岡市 K・Wさん(50代後半)

子供の教育費と介護費用の負担で、ローンを滞納するようになりました。

督促状を見ても、銀行へ何を言えばいいのか、分かりません。いつ、どうなってしまうのか、不安で仕方がありませんでした。お金、時間、知識…全部ないないづくしです。

息子が探してくれた、任意売却119番の担当の方に依頼したおかげで、全部お任せすることができました。

紹介してもらった賃貸に引越し、なんとか再スタートを切ることができました。あの時、任意売却を知らないまま過ごしたら、今ごろどうなっていたか…知らないとは、怖いことです。

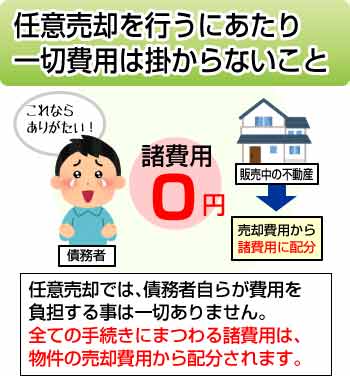

任意売却なら持出しで費用はいただきません!

ローン残高>売却代金の場合、持出し費用は一切いただきません。

分かりやすく言うと、売却にかかった諸費用を用意しなくていいのです。

その諸費用は任意売却の際、債権者に交渉して売却代金から配分していただいています。

私たちの知識や経験、交渉力をフルに活用しない手はありません。どうか積極的にご活用ください。

任意売却とは、競売を避けるための選択肢

競売を避けるためには、ローンを滞納しないこと、そして売却時にローン残金をすべて返済する必要があります。もしそれが可能であれば、そもそもご相談に至るはずがありません。

払いたくても払えない、でも、競売で家を失うのは避けたい。そんな方のためにあるのが『任意売却』です。

競売は差押えを受けて、強制的に処分されてしまいますが、任意売却ははた目には、通常の売却とほとんど変わりません。

競売は差押えであるのに対し、ローンの借り手(債務者)自らが貸し手(債権者)に売却を申し出るから『任意売却』。

実は、ローンの借り手(債務者)のみならず、貸し手(債権者)にもメリットのある売却方法なのです。

住宅ローン滞納者の選択肢のひとつ

『住宅ローンが払えなくなったら、競売で家を取られてしまう。』

上記のような不安を抱える人は、たくさんいらっしゃることと思います。

住宅ローンの返済が困難になり、家を売ってもまだ借金が残ってしまう、そんなあなたに提案するのが「任意売却」です。

実は住宅ローンの貸し手の最大手である住宅金融支援機構は任意売却を推奨し、ホームページにもその案内を載せています。住宅ローン滞納中の債務者には「任意売却のすすめ」という書面を送ることも多く、依頼先業者も自分で選ぶことができるようになっています。

住宅金融支援機構:https://www.jhf.go.jp/index.html

任意売却のデメリット

しかし、どんなことにもメリットがあれば、デメリットが付きものです。

任意売却における、デメリットは以下の2点です。

- ①当面、新規ローンが使えない

- ②任意売却で解決できず、競売になることがある。

ここでは、デメリットについて詳しく解説をしていきます。

①新規ローンやクレジットカード作成ができない

任意売却するには、ローンを滞納する必要があるため、当面新たなローンが組めなくなります。

任意売却は、ローン残高>売却価格でかつ、その差額が用意できなくても、借入先(金融機関)へ売却に応じてもらうものです。

債権者にとって、貸し付けたローンが全部回収できないのに抵当権の抹消に応じるのはイレギュラーな対応です。それに応じるにはローンが事故(不良)債権化しなければならないのです。そのため、住宅ローンの滞納が必要となるのです。

ローン滞納の結果、信用情報(※)には延滞記録がつくため、任意売却後5年から7年程度は新たなローンを組むことは困難です。

すでに保有しているクレジットカードについては、その借入に滞納がない場合、そのまま利用できることが多いようです。ただし、クレジットカードのなかには更新時期に信用情報を確認する場合があるので、すべてのカードが使い続けられるとは限りません。そのため、クレジットカードが必要な方は、任意売却の前に複数のカードを所有し、それぞれ引き落とし実績を重ねておくことを勧めています。

なお、任意整理や個人再生、自己破産などの債務整理をした場合は、一定期間カード利用を止めるため、維持することはできません。

(※)信用情報とは、金融機関同士で共有している、顧客の取引状況や割賦金支払いに関する情報網のことです。

信用情報は、本人を識別するための個人情報のほか、クレジットの申込内容や契約内容、支払い状況、利用残高を登録しています。

信用情報機関:日本信用情報期間(JICO)

株式会社シー・アイ・シー (C I C)

全国銀行個人信用センター(KSC)

②任意売却で解決しないと、競売になる

① で説明した通り、住宅ローンの滞納があっての任意売却です。任意売却は絶対にできるとは限らず、なかには成立しないケースもあります。所定の期間内に任意売却ができなかった場合、その物件は競売で処分されてしまいます。

その理由は、ローン滞納が続くと、担保物件は競売で処分をするのが原則です。金融機関は、任意売却の申出を受け入れることで、競売申立に一定の猶予期間を与えているのです。その猶予期間を過ぎても任意売却が整わない場合、抵当権の実行(競売)をしなければならないのです。

<任意売却を阻む主な要因>

・関係者(所有者、債務者、債権者)全員の協力が得られない

・時間が足りない

・租税の差押えがあり、その額が大きい

・不動産の流通性(地域や物件内容)が良くない

・不動産に瑕疵(かし)(大きな欠陥や管理状態、周辺環境が悪い)がある

任意売却は、通常売却よりはずっとハードルが高くなります。

知識がある者からすれば、ご状況と物件内容を聞くだけで、かなり正確な未来図が描けます。

知人や周囲への相談、ネットでの情報収集は、必要以上の時間がかかるうえ正確な情報とは限りません。情報過多に陥った結果、余計な不安を抱えることになりかねません。

任意売却は一刻も争うと言っても過言ではないほど、時間との闘いです。

貴重な時間は、ご自身と家族のために有効にお使いください。

任意売却と自己破産について

自己破産は任意売却の前と後、どちらが良いか?

自己破産をする場合は、任意売却と並行して行うか、売却後が良いでしょう。

任意売却の前に自己破産をすると、所有している不動産(住宅や建物)は資産として扱われます。

そのため、管財事件となる可能性が高くなり、破産費用が高くなる傾向にあります(次項を参照)。ただし、法的な問題をはらみますので、進め方については任意売却119番の顧問あるいは提携弁護士や司法書士にご相談ください。相談は無料です。

任意売却をおすすめするケース

競売に比べて、任意売却のメリットは大きいため、住宅ローンの返済に困っている人にはおすすめです。

その中でも、特におすすめのケースがあります。

ここでは、それらを詳しく説明していくので、参考にしてみてください。

住宅ローンを返済できず、督促状が送られてきている

住宅ローンを滞納すると、借入先から督促状が郵送されたり、電話や訪問を受けたりします。送られてきているが、まだ支払っていない、金融機関に連絡もしていないという方は、このまま放置しておくと非常に危険です。

分割で支払う、“ローン払いという利益”を失い、ローン残額を一括で返済するよう要求されてしまいます。それに応じられない場合、物件は競売にかけられてしまいます。

過去の支払い状況によっても多少異なりますが、一般の金融機関では、滞納期間が3~6ヶ月でローン契約が失効となりますので注意してください。

もし、今後、住宅ローンの支払いの目処が立たないのであれば、早急に任意売却の手続きを取ることをおすすめします。

参考URL:「一般社団法人全国住宅ローン救済・任意売却支援協会」

https://www.963281.or.jp/self_check/chk001/

債権者から競売の申し立てをされている

すでに競売の申し立てを受けてからはじめて任意売却を試みる場合は、かなり高いハードルとなります。ここからは入札期間、開札日までに任意売却をできるかどうか、という状態です。債権者はすでに競売手続きを取ったあとであるため、取り下げのためにもう一度動いてもいい、と考えるほどの好条件で売却できることが任意売却成功のカギとなります。

ただし、「(期間入札の)通知書」が届いた段階では、売却活動の時間が少ないため、そのまま入札となるケースが多くなります。ただし、事件番号が(ヌ)の場合などで債権額が少なく、借入金を弁済(完済)できる場合は、開札日の前日まで対応が可能です。

ただし、競売にかかった以上、債務者が新たな借金をすることは困難ですから、周囲の応援などがない限り、解決はしないでしょう。

いずれにしても、時間があれば選択肢が増え、可能性が高まります。支払いが遅れがち、あるいはとうとう滞納してしまった、という場合は早期に任意売却を検討することをおすすめします。

破産申し立て準備中や債務整理を検討している

住宅ローンとは別に、カードローンや消費者金融などの借金を抱え、自己破産を検討されている方は、早急に任意売却を検討してください。

他の借入よりは金利が低いとはいえ、住宅ローンは年収の何倍もの金額を借ります。多くは完済年齢を70代に設定しています。ローン支払い中に離婚や病気、お子さんの教育費などで支払いが予定通りに進まないということはよくあることです。組んでしまったローンは減らすことが難しく、車や教育費などの支払いをしているうちに、夫婦共働きでも家計が火の車、ということも決して少なくないのです。住宅ローンだけではなく、車や教育にもローンを利用しはじめると、借金癖がついてしまい、自転車操業状態にもなりかねません。

じつは、住宅ローンより高い金利の借入をしていると(一括払いを除く)、信用情報にその借入状況が共有されているので、住宅ローンの借り換えやリスケジュール(返済計画の見直し)が通りづらくなります。

特にカードローンや消費者金融などにまで借入がある多重債務の場合、事態の好転がない限り、いずれはローン破綻し、自宅を手放さなければならない状況になるケースが多くなります。

自宅を手放したくないお気持ちは痛いほどよく分かりますが、対応を先延ばしにしていると、選択肢を失い、家から強制的に追い出される事態に陥る可能性が高まります。「住宅ローンで生活が苦しい」「住宅ローンが払えない」といったお悩みが生じたときは早急に任意売却を検討し、相談をなさってください。

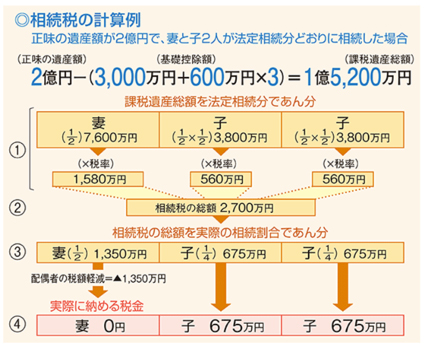

相続税などで不動産関係に悩んでいる

親や親族から相続した不動産の維持や投資物件の運営管理でお悩みの方にも、任意売却はおすすめです。

昔から「地主の現金不足」で破綻するケースは後を絶ちません。特に、フルローンでの不動産投資や相続による相続税納付は事前の対策が重要です。

引用元URL:国税庁

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm

また、賃貸物件を建築あるいは購入したが、空き部屋が多く、収入より維持費にお金がかかると悩むオーナー様も多くいらっしゃいます。

このような場合で、売却を考えられているのなら急がれることをおすすめします。

それだけでなく、下手をすると、予想外の出費があることも少なくありません。

例えば、築年数30年のアパートの場合、売却時にリフォームが必要になるケースもあります。

余計な出費が発生する前に、一度業者に依頼をかけ、資産価値を把握しておいてください。

連帯保証人・連帯債務者について

任意売却で連帯保証人に迷惑は掛からないのか?

連帯保証人は、「借りてもいないお金の責任を負う」という立場です。借主と同じ責任を負うため、借主が返済を滞らせると、その返済をしなければなりません。貸主の請求に応じられない場合、借主とともに信用情報に不払いの履歴が登録されます。つまり、連帯保証人は主債務者と一蓮托生であり、任意売却の際は借主と協力していかなければなりません。

債務者を信頼し、連帯保証人になってくれた方に住宅ローンを破綻させた事を告げるのは辛いと思います。

どのように連絡すればいいのか、今後はどのようになるのか、などのご相談も任意売却119番の担当コンサルタントにご相談ください。

連帯債務者の場合はどうか?

連帯保証人であれば、主たる債務者が返済できなくなって初めて債権者から債務請求されます。

しかし連帯債務者は、主たる債務者と同等の債務(全額返済義務)を負う立場。

つまり、連帯債務者は融資を受けた債務者と同様に、債権者からの請求に応じる義務が生じます。

また、連帯債務者は一人とは限りません。

夫婦や親子等、共同で借入れをしていれば複数人が存在する事になります。

主たる債務者が住宅ローンを滞納している、もしくは主たる債務者が滞納した場合など。

債権者である金融機関は、全ての連帯債務者に同等の返済請求を行う事が出来るのです。

任意売却に関するよくある質問

ここでは、任意売却を検討された方が悩むポイントをご紹介したいと思います。

実際に相談された例をご紹介するので、きっとあなたのお役に立てるはずです。

最後まで読んで、参考にしてみてください。

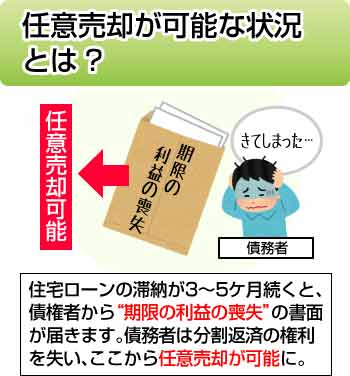

任意売却が可能な状況とは?

住宅ローンの支払いが苦しくなったからと言って、いつでもどんな状況でも、直ぐに任意売却の手続きに入る事が出来る訳ではありません。

では、どのような状況であれば任意売却が可能になるのでしょうか?これらを明らかにする為には、競売の流れに沿って順に説明する必要があります。

住宅ローンの滞納が3〜5ヶ月続いてしまうと、債権者から“期限の利益の損失”という書面が届きます。

これにより債務者は分割返済の権利を失い、一括返済を迫られる事になります。

この時点から、任意売却の手続きが可能になります。

一括弁済に応じられない事が分かると、債権者はすぐさま代位弁済の手続きに入ります。

債権者から保証会社に債権が移り、さらに債権回収会社(サービサー)への業務が委託されます。

サービサーは不動産を売却し債権を回収する為、法的手段に打って出ます。

これがいわゆる競売の申立です。

その後、裁判社から正式に競売開始決定通知が届き、現状調査の為に執行官や不動産鑑定士による自宅調査も行われます。

裁判所内に情報が掲示されると、入札日程や売却基準価格が記された期間入札決定通知が届きます。さらに、競売が公告(3点セットの公開)され、新聞・ネット等で競売物件として詳細情報が流出する事になります。

期間入札が開始されると、物件の買付けを希望する不動産業者や投資家等の目に留まり、入札希望者による札入れが行われます。

開札日を経て落札されると、買受人の確定となります。この段階になると、任意売却の手続きは手遅れです。

つまり、任意売却の手続きが可能になるのは、代位弁済(滞納が3〜5ヶ月)の時点からであり、任意売却での解決が可能な期間のタイムリミットは、競売の開札日前日まで(代位弁済からおよそ6ヶ月程度)という事になります。

上記を見ると時間がないことが分かります。可能な期間であれば、あなたにとっても有利に売却を進めることができます。一刻も早い、相談を決断してください。

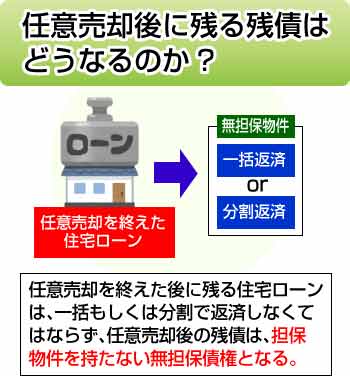

任意売却後に残る残債はどうなるのか?

任意売却を終えた後に残る住宅ローン(残債)は、基本的に一括もしくは分割で返済する必要があります。

任意売却後の残債は、担保物件を持たない無担保債権となりますので、金融期間や保証会社としては多くの場合

1) 話し合いにより、分割で少しずつでも支払う

2) 国で認定を受けた専門の債権回収会社(サービサー)に回収を委託、売却する

等の方法で返済・回収が進められます。

サービサーと和解のための交渉を重ねることで、債務者の生活や収入などの状況を考慮した上での返済計画が練られます。

その結果、債務者の負担を減らした金額での分割返済(月額1万円?等)が可能になります。 場合によっては、大幅な債務圧縮や債務の全額免除が可能になるケースも少なくありません。

マンション等で滞納している管理費はどうなるのか?

任意売却の対象となる物件がマンション等の集合住宅の場合、住宅ローンの滞納に加え、管理費や修繕積立金の支払いまで滞ってしまっているケースが多く見受けられます。

マンション管理費等の滞納分の債権は、売買時に買主へと移りますので、決済時に諸費用として計上すれば、ほとんどの債権者において任意売却代金からの配分を認めてもらえます。

手続きに際し、現在の滞納している管理費を債務者が知るには、マンション管理会社に連絡を入れ“重要事項に係わる調査報告書”を発行してもらうと良いでしょう。

この書類を見れば、管理費・修繕積立金の正確な滞納額を確認する事ができます。

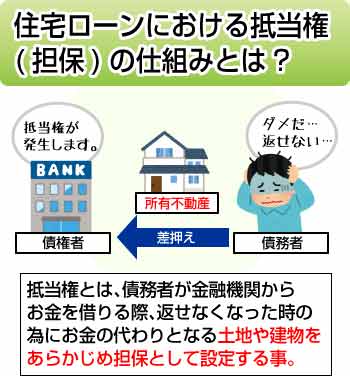

住宅ローンにおける抵当権(担保)の仕組みとは?

一般の人が不動産を購入する際、多くは銀行等の金融機関が提供する住宅ローンを利用する事になります。

この時、お金を貸す側は、住宅ローンの対象となる不動産(土地・建物)に抵当権を設定します。

抵当権とは、債務者が金融機関からお金を借りる際、返せなくなった時の為にお金の代わりとなる土地や建物をあらかじめ担保として設定する事。

債務が弁済されない時、債権者(金融機関)が優先的にその担保で貸したお金を回収できるようにした権利の事(分かりやすく表現すると借金のカタに相当する)を言います。

抵当権が設定されている不動産の場合、ローン残高より高値で売却する事が出来るのであれば、何の問題もありません。

問題なのはローン残高が売却価格を下回る場合です。これまでは残りを一括返済しない限り、売却する事は難しいとされてきました。

しかし任意売却であれば、債権者(金融機関等)との合意を得る事でローンを残したまま抵当権を解除する事が可能になります。債権者が担保物件を差し押え、競売の申し立てを行い、低額で処分されてしまう前に手を打つ事が大切です。

住宅金融支援機構(旧住宅金融公庫)も勧めている任意売却

住宅金融支援機構も自らのサイトで、任意売却を奨励する以下のような内容(抜粋)を紹介しています。

『お客様のご事情から返済を断念せざるを得ない場合、融資住宅等を任意売却する事により、残債務を圧縮して頂く事もご検討頂いています。』

『任意売却は、不動産競売のように法的手続きによる強制的な物件処分ではない為、お客様はもとより仲介業者の方にも任意売却実施に向け、円滑なご協力が必要となります』

また、任意売却を奨励する理由として、以下のポイント(要約)を掲げています。

1)通常の不動産取引として売買される為、競売に比べ高値での取引が期待できるので、負債の縮減に繋がる

2)任意売却の手続きに応じれば、売却金から状況に応じて転居費用の一部を控除して渡す事が可能(遅延損害金の減額相談にも応じる場合あり)

3)裁判所主導の手続きとなる競売に比べ、自宅の引渡時期の調整がしやすく、退去後の生活設計が立て易くなる

出典:住宅金融支援機構のWebサイト https://www.jhf.go.jp/customer/hensai/baikyaku.html

任意売却が不成立になることはありますか?

結論から言うと、不成立になる場合もあります。

通常の不動産売買と同様に、購入者に買いたいと思わせる工夫が必要になります。

例えば、通常、購入者は家の中を内覧してから購入を決めるため、自宅の内覧が不可能な場合は、購入にいたるケースは非常に少ないです。

また、滞納金を控除経費として認められない場合も厳しい事が少なくありません。

なぜなら、あなた自身の住宅ローンの残債や滞納金を含めて購入者に引き継いでもらう必要があるからです。

住宅ローン残債の引き継ぎは、通常の不動産売買と同じなので受け入れてもらえることもありますが、滞納金まで引き継ぐ事を快く引き受ける人はほとんどいません。

結婚後・離婚後の任意売却はどうなりますか?

一般的に、住宅ローンを組むのはほとんどの人が結婚後になります。

そして、離婚が原因で任意売却をするケースが非常に多いです。

仮に、離婚を理由に任意売却を検討しているのであれば、離婚が成立する前に売却を終了する事をおすすめします。 住宅が共同名義や連帯保証人になっている場合、残債を残したまま離婚してしまうと、後々トラブルの元になりやすいからです。 もし、残債を残した状態で離婚してしまうと、離婚してもお互いに返済の義務を負い続けることになります。

再婚した場合は、新しいパートナーに迷惑がかかることにもなりかねません。

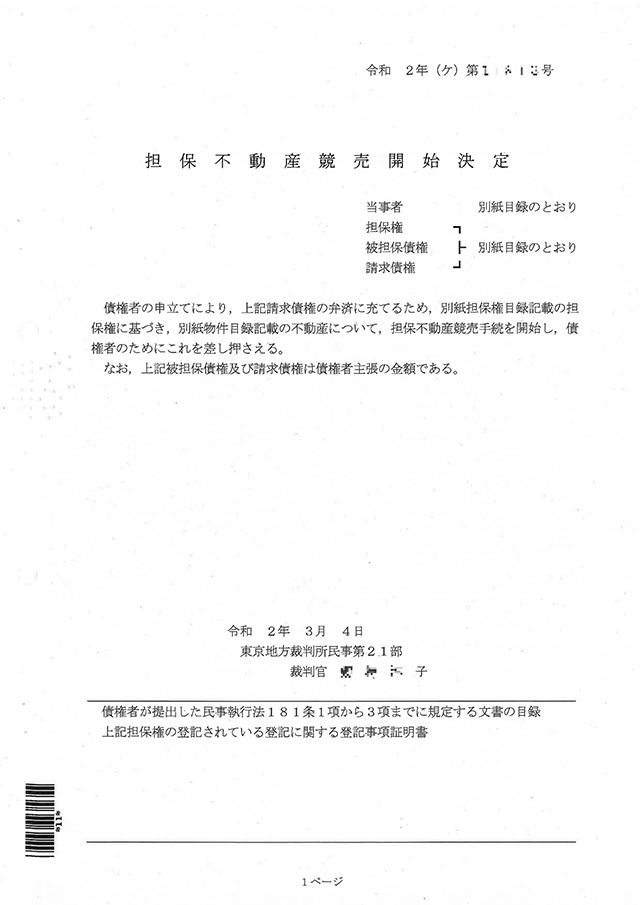

裁判所からの競売開始決定通知とはどんなものか?

正式には、「担保不動産競売開始決定通知」と呼ばれ、担保となっている不動産に対して、債権者から裁判所に競売をかける申し立てを受け、受理したという通知になります。

平均的に、住宅ローンを滞納してから9ヶ月程度で郵送されてきます。

この通知が届くと、6ヶ月ほどで強制売却され、退去しなくてはなりません。 もし仮に、あなたがこの通知を放置して強制退去になったとしても、拒否する権限はなく、無理にでも退去させられてしまいます。

この通知が届いたら、放置せずに、すぐに専門家に相談をしてください。

任意売却にかかる費用はいくらか?

任意売却のために新たに費用を持ち出す必要はありません。

売却代金から必要な費用が配分されるからです。

配分されるのは以下になります。

・固定資産税

・住民税

・保険料

・マンションやアパートの管理費や修繕積立

・不動産の仲介手数料

・抵当権の抹消登記費用

また、万が一任意売却が出来なかった場合も、相談料やコンサルティング料などで費用がかかることもありません。任意売却をしようか悩んでいる場合でも、お気軽にご相談ください。

任意売却の流れ

住宅ローン問題を抱えているものの、まだ任意売却は検討段階にあるという債務者の皆さまへ。

実際に任意売却を選択した後、どのようなプロセスを経て解決に至るのかを解説いたします。 なお、任意売却が成立するまでにかかる時間は平均で1~3ヵ月程度です。

1. 電話・メール・LINE相談

電話相談には、土日祝も対応しています

困った時は、“今すぐ” 相談したいものです。

特に、ローンの「催告書」や「競売開始決定通知」など、日頃見慣れない書類を受け取った方は、「誰かに アドバイスをもらえるまで、気が気ではなかった。」と口をそろえておっしゃいます。

だから、365 日ご相談をお待ちしています。

専門の相談員が電話に出ます

任意売却 119 番では、不動産の知識のないオペレーターや事務員が電話相談を行うことはありません。

ローンでお困りの方のご質問にきちんと答えられる専門相談員が 必ず電話に出ます。

すべての相談員が通話中などの理由で電話に出ることができない時は、折り返しご連絡します。

メール・LINE相談は、24時間受付中です

電話に比べ、メールでお答えできることは限られてしまいますが(お話の流れの中でこちらからご質問することができないからです)、「知らないところにいきなり電話するのは怖い」「仕事が忙しいので、夜遅くにしか時間をとれない」「滞納があることをまだ家族に話せていないので、電話では話せない」など、ご事情のある方には喜んでいただいています。

電話相談員

電話相談員 メール相談の様子

メール相談の様子

2. 面談

プライバシーに配慮した相談室での個別面談

他の方の目を気にすることなく、ゆっくりお話を伺えるよう配慮しています。

訪問面談も可能です

ご希望により、ご自宅にお伺いします。 同時にご自宅の査定をさせていただくこともできますので、特に、お急ぎの方や競売開始決定通知が届いた方には訪問面談をお勧めしています。

大阪・梅田の相談センターでの面談の様子

大阪・梅田の相談センターでの面談の様子3. 物件の査定

スムーズな売却は、適正な査定から。

任意売却を成功さえるためには、できるだけ高く、それでいて現実的に買い手が見つかりやすい価格で売り出さなければなりません。

この判断を誤ると、金融機関に同意してもらえなかったり、買い手が見つからなかったりします。

このようなことがないよう、地域の不動産事情に詳しい経験豊かな担当がお伺いします。

査定の様子

査定の様子4. 債権者との話し合い・売却活動

あなたに代わって、すべての借入先から同意をいただきます

債権者(借入先)が複数ある場合でも、すべての債権者に同意して頂けるよう交渉します。

相談者様の依頼で任意売却を行わせていただく旨のご挨拶から始まり、売却価格の調整はもちろん、競売や差押さえの取下げ、残債の返済方法、引越し費用の捻出など様々な交渉を行います。

債権者との交渉をはじめます

債権者との交渉をはじめます必要に応じて、弁護士などの専門家とともに対応します

任意売却と同時に他の借入も整理したい(任意整理)方、自己破産や個人再生を考えている方、相続対策や事業承継を検討したい方は是非、ご相談ください。

弁護士への相談も、初回(内容によっては数回)無料です。

不動産の問題に詳しい弁護士と連携

不動産の問題に詳しい弁護士と連携売却活動いたします。

不動産を取り扱うデータベース(レインズ)への登録をはじめ、新聞チラシ折込・インターネット広告などを通じて、早期・高値での売却を目指します。

そのまま自宅に売却活動住み続けたい方には、リースバック・買戻しのご提案も可能です。

売却活動

売却活動引越先もお探しします。

「任意売却するということは、ローン契約を破棄するということ。賃貸住宅には入れてもらえないのでは?」と心配する方もおられますが、ほとんどの場合大丈夫です。

ご希望の方には、引越先の賃貸などのご紹介も致します。 「今の家の近くで」「子供の学区内で」などのご希望にもできる限りお応えします。

転居先探しもお任せください

転居先探しもお任せください5. 任意売却成立

決済時に抵当権は抹消となります

買い手が見つかれば、いよいよ契約です。

売主(相談者様)、買主、債権者、司法書士などが一同に会して、売買代金などの授受、抵当権抹消、物件の所有権移転、仮差押さえの取下げなどの手続きをします。引越代の配分がある場合は、その資金もこの日にお渡しできます。

決済の様子

決済の様子