LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム 2023/03/06(公開: 2019/11/05)

2023/03/06(公開: 2019/11/05)

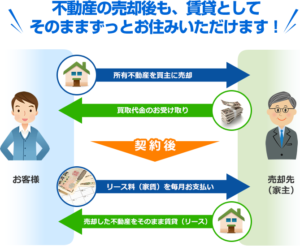

(42)『家を売って、そのまま住めるリースバック』とは?

リースバックとは、ご自宅等の不動産を買主兼家主に売却と同時に賃貸借契約を結んで、その物件に住み続けるサービスです。

物件売却時に所有権と引き換えに売却代金を受け取り、元所有者は賃借人となって、家賃を払いながらその物件を使用することが可能です。

リースバックの主な利用目的

リースバックはもともと、法人の事業資金の調達手段として使われてきました。法人所有の不動産や什器備品などを一旦売却し、リース料を支払いながらその対象物を利用し続けるものです。リースバックは、これを個人の不動産にも適用しているのです。自身がもつ財産の売却で資金調達し、それをそのまま買主とリース契約をして使い続けるというわけです。

リースバックで得た資金の主な利用方法

・老後の生活費を補う

・治療費や教育費の調達

・相続税などの納税資金として

・借金の返済に充てる

・事業資金などの調達

任意売却とリースバックは両立できるのか?

任意売却とリースバックは全く次元が異なるため、本来は比較検討するものではありません。

任意売却は、担保ローンを払いかねて、競売を避けて家を手放すもの。

対するリースバックは、現金調達手段です。

任意売却は、ローン破綻を経て、借金が残る売り方であるため、ローンの貸し手である金融機関が許可する条件で売却しなくてはなりません。金融機関が出す条件をクリアできないままある程度の期間が過ぎると、競売に移行していきます。競売で物件を落札する人がリースバックを考えているとは思えません。ほとんどは転売目的であるため、退去をさせられます。

任意売却とリースバックの併用が難しい理由は、金融機関の「指示通りの条件で高く売る」指示と依頼者の「競売を避けて、安い家賃で住み続けたい」という希望が相反するため、両立しづらいのです。

リースバックの注意点

そのほかリースバックには、一般の売買や借家契約と異なる点があるため注意が必要です。特に以下の赤字は通常とリースバックを比較して異なります。

①売った家は、自分のものではないことを認識する

②売却価格が周辺相場よりも安くなりがち

③毎月の家賃が相場や住宅ローン額よりも高くなることがある

(年間のリース料の目安は、売却価格の8~20%、地域と物件内容で大きく変わる)

④買い戻し条件はケース・バイ・ケース、再購入は2割増しが目安

⑤修理修繕費は、賃借人が負担する場合がほとんどである

⑥『見えない費用』に注意する

注意点の説明

①売却後も生活環境は変わらないため、どうしても”自分の家”という意識が抜けません。しかし、所有権が移転している以上、『家主の家』です。将来、オーナーチェンジするかもしれませんし、手すりを付けるだけ、といった場合でも、家主の許可が必要です。

②市場価格とは、退去をする前提で売却する場合の価格です。一般的にファミリータイプの家や分譲マンションを買う人は、自宅としての利用が前提です。リースバックは、収益不動産として流通するため、購入者は投資家です。投資をする人は、つねに出口戦略を考えます。買った物件がどのくらいの利益(利回り)をもたらすのか、出口戦略、つまり賃借人が退去してしまった場合、『他の人にも貸しやすい』あるいは『転売しやすい』不動産なのかどうかを見ています。以上の理由(その他にもありますが)から、リースバック時の成約価格は、不動産会社の買取価格程度で流通しています。

③これは②で説明した通り、リースバックは、投資用不動産として取引されるためです。投資はリスクの度合いとパフォーマンス(成果)が伴っているのか?がとても重要です。現状では、地域と物件内容で成約金額の8~15%の利回りで成立している案件が多いと言えます。つまり、物件が1000万円で成約すると、その家賃は月6.7~12.5万円となります。この割合(家賃)は、②の通り、物件の魅力によって、大きく変わってきます。

④諸事情で自分の家を一旦売るが、将来は買い戻し(再購入)したい。多い要望です。買戻し条件がつけられるかどうかは、買主次第です。概して、流通性の高い物件は柔軟に条件設定が可能になる傾向にありますが、その反対は出口戦略が乏しいため、買い戻せる見込みがないなら手を出さない、という投資家も少なくありません。

また、買い戻す際の金額は、成約金額の120%前後が目安となっています。再購入の際の条件設定は、買主(投資家)との交渉次第であるため、画一的なものではありません。

また、設定期間内に買い戻せなくても、必ずしも退去を求められるわけではありません。

⑤一般的な賃貸借契約の場合、簡単で安価な備品類の修理交換は借主負担で、一定以上の修理修繕、リフォームは原則家主負担です。

ところがリースバックの場合、規模や費用に関わらず、借主負担となっていることがほとんどです。理由は、「前所有者が住んだままの売買であり、建物の状態確認が難しい」こと。また「見えない瑕疵が決済後すぐに大がかりなもので申出があった場合、オーナーは物件を買ったとたんに大規模な修繕やリフォームを求められる可能性がある」ためです。

⑥「見えない費用」とは、いわゆる敷金や保証金、家賃保証会社への加入料などです。リースバックは賃貸借契約であるため、家を借りる時と同じ手続きをします。火災保険(損害保険)も借家人賠償契約などに加入することになります。多くは、売却代金との相殺ですので、リースバックで家を売った資金全額が手元に入るわけではないことはご理解ください。

住宅ローンがあってもリースバックできるのか?

ここで、任意売却119番に問い合わせくださる方の最大の関心事について説明致します。

住宅ローンが残ったまま、売った家を賃貸にしてそのまま住むリースバックは実現可能でしょうか。

これは、”絶対ではない”という回答となります。

リースバック可否のポイントは、住宅ローンの残高と物件の価値、そして賃借人の家賃負担です。アンダーローン(家の成約額>住宅ローン残高)であれば、売却によって住宅ローンの完済ができるため見込みは高くなりますし、オーバーローンの場合は難しくなります。

傾向としては、購入時頭金を多く入れて買った場合と、住宅ローンの残高がないか少ない場合のリースバック成功率は高いと言えます。

計算例で考えてみましょう。

オーバーローンの場合は、債権者の意向次第ですので、ここでは挙げることが困難です。

そのため、アンダーローンで条件設定を示しております。

リースバックの計算ポイント:

1⃣売却金額=時価×0.6~0.85となる。つまり、時価より安い。

2⃣家賃は、上記額の年利7~15%程度を12ヶ月で割った金額である。

3⃣買戻し額は、売却代金×115~125%程度が目安

なお、売却額と利回りは、物件の内容と場所で大きく変動します。

ケースA:住宅ローン残債が2000万、物件の価値は3000万のKさん宅

物件内容:一般的な居宅、一戸建て、築12年目

物件エリア:埼玉県川口市 市街化区域

1⃣3000万×0.75=2250万円

2⃣月15万円(年利8%)

3⃣2580万円(売却代金×約115%)

ケースB:住宅ローン残債が1000万、物件の時価は2500万のH氏

物件内容:分譲マンション3LDK 築22年

物件エリア:東京都町田市 市街化区域

1⃣2500万×0.75=1875万円

→H氏は、家賃と買戻し金額を抑えるために1200万円の調達を希望

2⃣月12.8万円(年利約10%に月8千円の管理費を合算)

3⃣1440万円(売却代金×約120%)

ケースC:住宅ローンなしだが、消費者金融に400万の借金があるC子さん。

物件内容:店舗兼住宅(ペット美容院経営) 築40年

物件エリア:滋賀県大津市 市街化調整区域

提案1:

1⃣物件時価1800万×0.65=1170万円が買取金額

→物件は市街化区域に隣接する、開発の進んだエリア。

2⃣月12.7万円(年利約13%)

3⃣1400万円(売却代金×約120%)

提案2:

1⃣物件時価1800万×0.65=1170万円が買取金額

→家賃を安くしたいことを優先し、必要な資金500万円で売却

2⃣月5万円(年利約12%)時価よりかなり安価での売却なので、利回りをダウン。

3⃣600万円(売却代金×約120%)

いかがでしょうか。

物件が便利な場所にあり、一般的な居宅であり、担保債務がない、あるいはかなり減っている場合のリースバックは有利な条件での成功率が高いということがご理解いただけることでしょう。