LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム競売開始決定通知書が届いた後でも任意売却できる?

結論から申しますと、競売開始決定通知書が届いても任意売却をする期間はまだ残されています。

ただし、任意売却において競売開始決定前と後では、後のほうが確実に『ハードルが上がる』のです。

なぜなら、競売の手続きがすでに裁判所で進み始めているため、金融機関(債権者)も慎重な対応を取るようになるからです。

この章では、

- 競売と任意売却が同時に進行している期間の状況

- 債権者である金融機関の立場と考え方

を整理しながら、「今あなたがどの位置にいるのか」を客観的に理解できるよう、わかりやすく解説します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?プロがわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- ・年間相談件数3,000~5,000件

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→「競売体験者」だからわかります

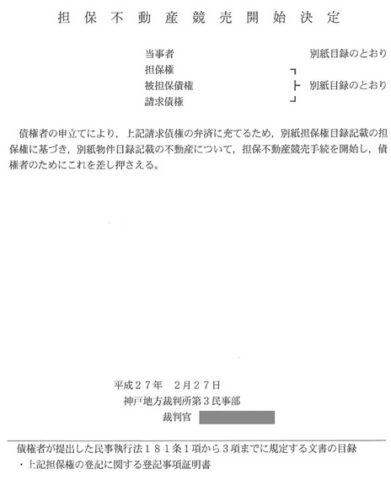

競売開始決定通知書とは

担保不動産競売開始決定通知書

「競売開始決定通知書(正式名称:担保不動産競売開始決定通知書)」とは、裁判所が「この不動産を競売にかけます」と正式に決定したことを知らせる書類です。

この通知書には、事件番号(元号・種別・番号)や、どの裁判所で手続きが行われているのか?どの不動産が差押えを受けたのかといった基本情報(概要)が記載されています。

ただし、詳しい内容までは書かれておらず、あくまで関係者に知らせるための通知です。

通知が届くのは、物件の所有者や住宅ローンの債務者、実際にその家に住んでいる居住者などです。

また、賃借人(借りて住んでいる人)や相続人の場合は、この通知書を受け取って初めて「自分が住む不動産が差押えになった」と知るケースもあります。

なお、法務局で取得できる不動産登記事項証明書(登記簿謄本)にも、競売開始によって対象不動産が差押えになったことが正式に登記(記録)されます。

関連記事:任意売却と競売の違いは?流れや期間・メリット、デメリットを比較

競売開始決定通知書が届いた後でも任意売却できる?

競売開始決定通知書が届いても、まだ任意売却は可能です。

ただし、時間との勝負になります。

この通知は「競売手続きが正式に始まった」という裁判所からの告知であり、放置すれば確実に競売が進行します。

そのため、届いた時点ですぐに債権者(金融機関など)と連絡を取り、任意売却の意向を伝えることが重要です。

債権者が「任意売却での回収が現実的」と判断すれば、競売手続きは一時的に停止されることもあります。

ただし、競売の入札開始直前(およそ1〜2週間前)になると取り下げが難しくなるため、少しでも早く動く必要があります。

▶ 関連記事:任意売却の流れが図解でわかる!手順をやさしく解説

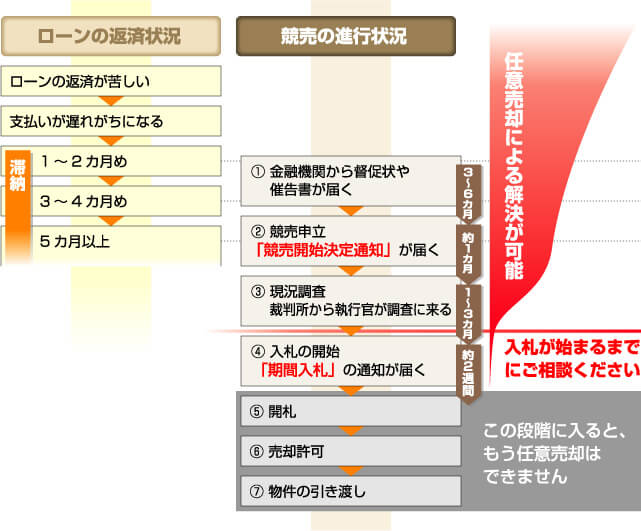

競売開始決定通知書が届いた後の流れ

では、競売開始決定通知書が届くと、どのように競売が進み、いつ立ち退きを迫られるのでしょうか。

競売にかかる期間は、開始決定通知から早くて約4ヶ月、平均的には6カ月程度です。

それまでの流れを段階ごとに説明していきます。

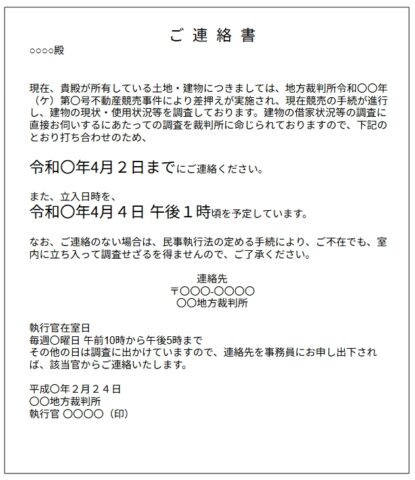

現況調査票が届く

現況調査票

競売開始決定通知書の次に「不動産の現況調査について」(“お知らせ”あるいは“連絡書”といった書面もあります)が届きます。

これは、裁判所の執行官室が発行しています。

内容は、“競売対象となった不動産へ執行官らが訪問するため、関係者の立会いをお願いします”というものです。

現況調査の目的は、競売資料となる評価書などを作成するためです。

不動産の現況、つまり

- 居住者はだれで利用目的はどんなものか?

- 建物の不具合などはないか?

- 周辺の環境はどうか?

などを確認します。

現況調査の際は、裁判所の執行官と不動産鑑定士が一緒に訪れます。

なお、物件立ち入りを拒否することはできません。

物件の現況調査が行われる

執行官と不動産鑑定士による調査風景

現況調査の際は、2~3名の職員が競売にかかった不動産へ直接やって来ます。

裁判所の執行官と不動産鑑定士の2名であることが多いのですが、なかには3名程度で来訪を受けることもあります。

現況調査では、不動産の利用状況や不具合、周囲の環境などについて、その物件の居住者など立会人にインタビューしていきます。

並行して室内外の各部分を撮影していきます。

追って公開される評価書には、駐車場にある車のナンバープレートなど、一部はマスキング(目隠し)作業を施してくれますが、物件の内外のおおよその状態が分かるように掲載されています。

現況調査の所要時間は約10分程度です。

敷地が広い、あるいは大きな建物である場合でも、長くて30分ほどのことが多いようです。

経験則ですが、執行官は気さくな方が多く、質問をすれば、分かる範囲で回答してくれます。

執行官から任意売却を教えられた、という相談者もいます。

なお、現況調査を断ることはできません。

民事執行法に基づき、立ち入り調査が可能であるためです。

居留守を使おうが、不在にしていようが、2回目の訪問で執行官は、解錠業者を同伴しています。

なお、現況調査時に不在の場合は、近隣の人に「最近、この物件の居住者を見ていないか?」といったことを聞いて回りますので、それがきっかけで自宅などが競売にかかったことを知られることもあります。

プライバシーの観点からも現況調査の際は在宅し、調査に協力しておくほうがいいでしょう。

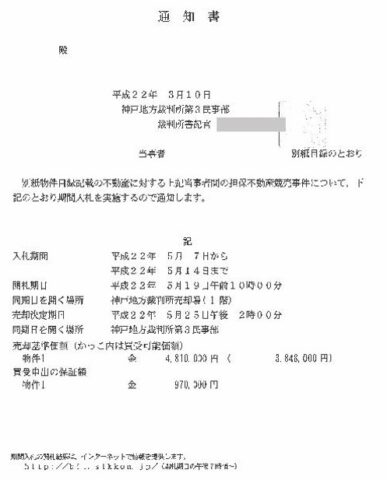

競売の期間入札の通知書が届く

現況調査から1~数か月後に「通知書」が届きます。

この書面には

- 入札期間

- 開札日

- 売却基準価格

などが記載されています。

この書面が届くと、任意売却できる期間が残りわずかとなっています。

書面には、所轄裁判所によって記載事項は異なりますが、以下の案内があるでしょう。

- 入札期間

- 開札日

- 売却基準価格と買受可能価格(記載が別途の場合もある)

任意売却できる期間は、入札期間の少し前までがタイムリミットです。

ただし、最後の郵便である「通知書」が届いてから、任意売却の手続きに入っても間に合うことがあります。

しかしそれは、ラストチャンスだと考えた方がいいでしょう。

その理由は、競売入札期間直前で任意売却が成立した場合、多くの金融機関が入札開始日の2週間前までに連絡を求めているためです。

完済できる場合以外は、任意売却であるため、金融機関は任意売却の内容について審査をします。

結果、任意売却の許可が出ると、金融機関には裁判へ競売取り下げの手続きをしてもらわなければなりません。

金融機関の担当者としては、そこまでの骨を折りたくない、という方もいますので、あまりに直前の任意売却成立だと、門前払いを受ける可能性があります。

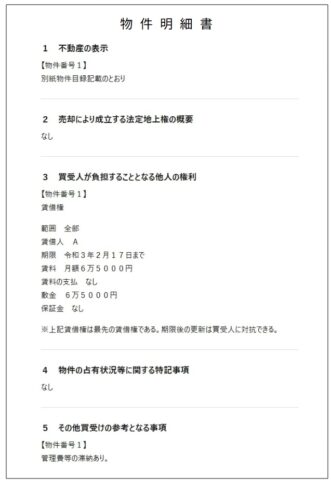

公告が行われる

物件明細書

入札期間が迫ると、管轄裁判所にて競売の資料である「期間入札の公告(いわゆる三点セット)」が閲覧できるようになります。

この資料(3点セット)は、現況調査報告書・評価書・物件明細書で構成されています。

管轄家庭裁判所の閲覧室に設置され、通称ビット(ビーアイティー。略してBIT)と呼ばれる、不動産競売物件情報サイトに公開します。

競売も公正明大な裁判の一種であるため、誰でも裁判所やインターネット上でその内容を閲覧することができる状態となります。

なお、滞納している債務を元金や遅延損害金、競売申立費用含めて完済できる場合は、開札日の前日までならば、競売の取り下げが可能です。

カードローンやその他の割賦金の滞納で競売にかかっている場合は、直前でも買取り対応などで競売取り下げに間に合うことがあります。

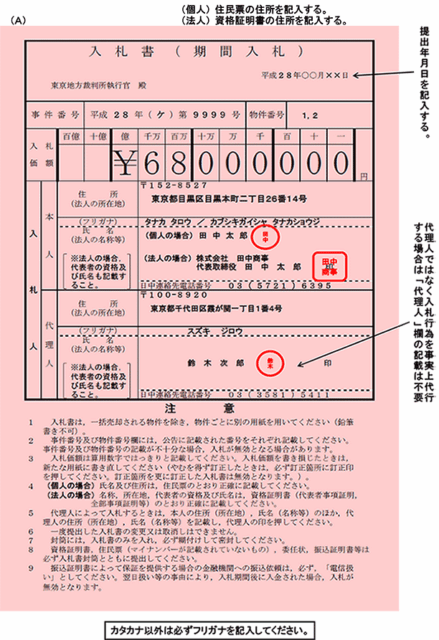

競売の入札が開始

「期間入札の公告」が出されると、いよいよ実際の入札期間を迎えます。

入札期間はおおむね1週間ほどです。

入札に参加するには、まず売却基準価格の2割を保証金として納め、「入札書」など必要書類を裁判所の執行官室に提出(郵送も可)します。

入札期間中にまだ住んでいるケースも

買受人(落札者)が決まる前であれば、

- 落札者と直接話してから退去したい

- 入札が入らないことを祈っている

という理由で、競売にかかった不動産に住み続けている人も少なくありません。

この段階ではまだ所有者のままなので法的な問題はありませんが、落札(売却許可)が決まると、明け渡し期日が急に決まることも多いため、早めの準備と覚悟が必要です。

任意売却できる期限は限られている

任意売却(売却しても住宅ローンが残るケース)の場合、多くの金融機関では入札期間の約2週間前までが交渉の目安です。

一方、ローンを完済できる場合は、開札日の前日まで競売を取り下げられるケースもあります。

そのため、入札開始の1〜2か月前を過ぎると任意売却は非常に難しくなるのが実情です。

任意売却が間に合わなかった場合、手続きは次のように進みます。

開札 → 売却許可決定 → 代金納付 → 所有権移転 → 物件明け渡し

一部のケースでは、落札者とのリースバック(住み続ける契約)や買戻しの相談に対応できることもあります。

ただし、競売での落札は運に左右される「イチかバチか」の要素が強く、任意売却のほうが圧倒的に確実で、精神的負担も軽いです。

関連記事:任意売却のご相談・ご依頼の方法

競売にかけられると自宅はどうなる?

競売にかけられると、自宅の所有権は落札者に自動的に移り、元の所有者は「占有者」として退去を求められます。

競売開始から落札・退去までの流れは通常4〜6か月ほどで、任意売却を並行して進めるには時間的余裕がほとんどありません。

競売は市場より3〜4割安く落札されやすく、多くは転売目的の業者が購入します。高値で売れるのはごく一部です。

さらに、競売が長引くほど「遅延損害金(年14〜14.6%)」が増え、数百万円単位で負債が膨らむ恐れもあります。

一方、任意売却なら、

- 市場に近い価格で売れる

- 手続きが早く進む

- 遅延損害金を最小限に抑えられる

結果として「高く・早く・損害を抑えて」解決できる現実的な手段です。

競売開始決定通知書が届く前に任意売却するのがおすすめ

テレビ朝日スーパーJチャンネルで任意売却119番の支援事例が紹介

任意売却は、本来であれば「競売開始決定通知」が届く前に手続きを終えておくのが理想です。

遅くとも、保証会社や債権回収会社に債権が移る前に申し出ておくことで、競売の申立てを一時的に猶予してもらえる可能性があります。

専門の相談員が中立の立場で、あなたに合った解決策をご案内します。

▶ 今すぐ電話で無料相談(0120-281-550) 💬 LINEで無料相談(匿名OK・全国対応)