LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム夫名義の家に、妻が住み続ける方法

離婚後も、住宅ローンの名義は夫のままで夫が家を出て妻と子が住み続けるケースは珍しくありません。

ただし、「ローンを払っていれば問題ない」と思っていると、思わぬ契約違反に問われることもあります。

この記事では、元夫名義の家に妻が住み続けるリスクと、合法的に住み続けるための方法を解説します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- ・年間相談件数3,000~5,000件

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→「競売体験者」だからわかります

目次

住宅ローンが残った夫名義の家。私が住んでもいいですよね?

”ローンさえ払っていれば大丈夫”は本当か?

『元夫名義の家に、私と子供で住むのは、住宅ローンの契約違反だってことは、知っています。でも、ローンをちゃんと払っていれば、問題ないですよね。現に世間ではそんな例はいくらでもあるでしょう?』

この質問には、私どもは答える立場にありません。

ローンの貸し借りは、債権者と債務者との契約です。

その契約違反を受け入れるかどうかは、ローンの貸し手の判断です。

住宅ローンを滞納しなければ問題ない、という理屈をどう考えるかは、質問者が貸し手の立場になって考えると分かることです。

たとえば、親族から『子の入院費を貸してほしい。』と、懇願され貸したお金が実は、全く別のことに使われていた。

でも、借金は返してくれそうだから、全く気にならない…と考えるかどうか。

つまり、結果のみに注目するのか、経緯にもこだわるのか。それはやはり、貸し手側の判断によります。

つまり、第三者に聞いても答えようがないのです。

1.夫名義の家に妻が住み続けたい!が大多数

夫名義の家。離婚を機に、夫は転居、妻子が住み続ける。住宅ローンがある限り、名義人がその物件に住んでいないのは契約違反です。

妻もできるならば、家は自分のものにしておきたい。そんな時は以下の方法があります。

夫名義の家(住宅ローンあり)に元妻が住み続ける方法

| 方法 | 特徴・注意点 |

|---|---|

| ①ローン完済+所有権移転 | 最も確実だが、完済資金が必要。 |

| ②妻名義への借換え | 収入・勤続年数など厳しい審査あり。 |

| ③親族間売買 | 金融機関によっては融資不可。税務リスクあり。 |

| ④リースバック | 債務整理を兼ねられる場合あり。家賃負担がネック。 |

関連記事:

2.名義人でもなく、賃料も払っていない人は占有者!?

まず住宅ローンは、『ローンを借りた本人がその家に住んでいることが条件』の貸出しであることです。

夫の名義で住宅ローンの融資を受けた場合、そのローンの名義人、つまり、債務者である夫が家を利用していなければなりません。

そのため、名義人でもなく、ローンを名義人に家賃としても支払っていない人には、何の権利もありません。

いわゆる使用貸借であるため、居住権は主張できません。

金融機関に知れたら一括返済請求!?

契約違反と判断し、ペナルティを課する場合は、『残金の一括返済を求められる』『住宅ローンの優遇金利を外す』『他銀行への借り換えを求める』のいずれかを求められることが多いようです。

『元夫名義の家に長く住み続けて、全く問題のない女友だちがいる!』、『ローンは支払っているのだから、問題ないでしょう?』と仰る方もいますが、その判断はやはり、貸し手である金融機関によります。

断言できるのは、ローンを支払っていれば問題はないはず、ではない。という点です。

実際、離婚を理由に所有者兼債務者が引越したことで、住宅ローン金利の優遇部分を外し、収益不動産としての金利を適用された、という例があります。

関連記事:離婚後に金利優遇解除されて住宅ローン破綻。任意売却で再起した神戸市中央区の事例

本当に完済まで払い続けてくれるのか?

また、仮に金融機関から契約違反によるペナルティを課せられなかったとしても、自宅を出て行った夫が住宅ローンを支払い続ける保証はどこにもありません。

夫の収入が減ったり、新しく結婚して家庭を持ち、住宅ローンを払い続けられなくなったりするのも、よく見られるケースです。

『離婚時には、ローンは払い続ける、と約束していた。離婚協議書にもそう記載がある。』と言っても、大きな効力や結果が得られないことがほとんどです。

関連記事:元旦那が養育費代わりの住宅ローンを滞納!任意売却で競売回避できた事例

3.住宅ローンの借換えを行うには

住宅ローンの名義は夫のままで、妻と子が住み続ける場合、妻の名義で住宅ローンを借りなおすのが最もいいでしょう。

これは、夫婦共有の場合で、妻が住み続ける場合も同じことが言えます。

しかし、住宅ローンを借りるには、当然ですが、金融機関の審査に通らなければなりません。

また、多くは元夫婦間売買の融資には難色を示します。

住宅ローンを借りるには、最低いくらの年収が必要か?は、金融機関にもよります。

目安として、年400万円前後あれば、借りる額にもよりますが、大きなローンを組める可能性があります。

妻が離婚前後まで専業主婦や扶養枠内での収入である場合、まず住宅ローンは組めません。

離婚後すぐ正社員になったとしても、金融機関は”実績”を求めますので、ローンが組めるのは、収入が安定して1-2年後が目安です。

結婚後も仕事を続けている場合でも、日本の場合、公務員や資格・技術職以外は年収が低いままのことが多く、正社員を続けていても返済比率(収入に対するローン支払い額の割合)で審査に通らないことも多くあります。

関連記事:【元夫婦間のローン借換え】元夫名義の家を妻が買う方法

4.住宅ローンの返済が難しいときは任意売却を検討

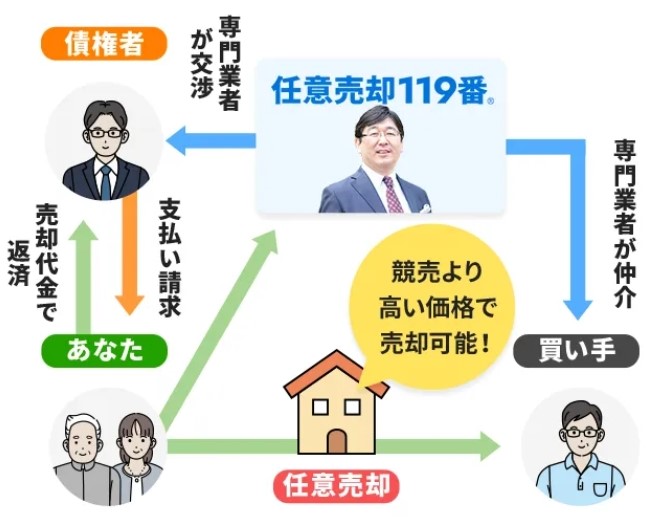

離婚して世帯収入が下がり、住宅ローンの返済が難しいときは、任意売却という手段を検討してみましょう。

任意売却とは、ローンが払いきれず、売却時の価格とローン残高との差額が手元現金から出せない場合に用いられる売却方法です。

関連記事:任意売却とは?仕組みやメリット・デメリットをわかりやすく解説

離婚時に家を手放すのが最も合理的な理由

不動産を手放せば、将来のリスクを低くする場合も

1)物件繋がりの縁を切る

離婚時に不動産を処分する場合、多くは損切りをしなくてはならないでしょう。

法律上は他人となっても、共有財産や債務保証の関係が続いている、というケースは少なくありません。

離婚し別々の道を歩む二人が、家に縛られていては、本当の意味での再出発は困難です。

たしかに損切りは勇気のいる決断ですが、『離婚時に処分しておけばよかった。』という声も多くあるのです。

2)借金が減る

家を売却した場合、少なくとも売却代金の諸費用を控除した分は、借金が減ります。

生活を仕切りなおすうえで、自宅の価格がローンの残債を上回っていれば、売却して残った利益を折半することが可能です。

ただし、その逆の場合は、マイナス分を誰が負担するのかは、住宅ローンの契約に基づいて考えることになります。

3)将来の選択肢を残すことができることも

住宅ローンは原則1つしか組めません。

離婚後、住まない家の住宅ローンを抱えては、新しい家を買うことも難しいうえ、新しい人生のパートナーとの出会いにも影響が及ぶことも。

新しい配偶者との家が買えない、と売却を決断する方も多くいます。

実際、再婚を機に住宅ローンの支払いが止まったり、『売却するので出て行ってほしい。』と言われるケースが後を絶ちません。

また、離婚して長い時間を経っている場合は、連絡もせずにローンを滞納し、住んでいる元配偶者に突然”競売開始決定通知”が送られていることもよく耳にします。

5.リースバックで住み続けられる場合もある

男性側が家の所有者で、離婚後は名義人ではない妻や子供が住み続ける方法の一つとして、『リースバック』があります。

仕組みとしては、夫名義の家を売却し、新しいオーナーと家に住み続ける妻が賃貸借契約を締結して、妻が家賃をオーナーに支払います。

リースバックであれば、物件を処分して債務や権利関係を解消したうえ、住みたい側がその物件の賃借人となるため、関係性も非常にすっきりとしたものになります。

1.親族に買い取ってもらい、家賃を払って住み続ける(親族リースバック)

まず、現実的なのが、親や兄弟など信頼できる家族に一度家を買い取ってもらい、あなたは家賃を払って住み続けるという方法です。

この場合、家の所有者は親族になりますが、あなたは「賃貸契約」を結んで住むことができます。

たとえば、夫のローンを整理して、親がその家を買い取り、あなたが月々家賃を支払う形になります。

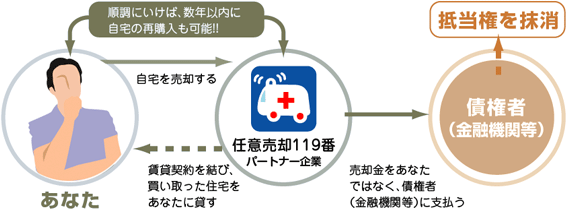

2.任意売却リースバック(家を売っても住み続ける方法)

次に紹介するのは、任意売却リースバックと呼ばれる方法です。

簡単に言うと、家を第三者(専門業者や投資家)に売って、その人と賃貸契約を結んで住み続ける仕組みです。

たとえば、住宅ローンの返済が難しくなっても、競売になる前に任意売却を行い、そのあと、家賃を払う形で今の家にそのまま暮らせるようにする、という流れです。

離婚後の住宅ローン問題の無料相談

テレビ東京ゆうがたサテライトで任意売却119番の支援事例が紹介

離婚後も、住宅ローンの名義は夫のままで、夫が家を出て妻と子が住み続けるケースは少なくありません。

ですが、「ローンを払っていれば問題ない」と思っていると、思わぬ契約違反に問われることもあります。

最悪の場合、元夫が住宅ローンの滞納を黙っていて、気づいた時には競売開始決定通知が届く、というケースもあります。

「まだ払えているから大丈夫」と思わず、不安に思った段階で相談することで、有利に売却を進めることができます。

離婚と住宅ローン問題の関連記事

住宅ローン問題、名義に関する記事

- 夫名義の家に、妻が住み続ける方法

- 夫が住宅ローンを支払う家:妻へ名義変更できるのか?

- 離婚するのですが、住宅ローンの夫婦間での連帯保証人はどうなりますか?

- 離婚後の住宅ローンは銀行に相談すべき?正しい相談先と対応の流れ

離婚にともなう任意売却の事例