LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム強制競売とは?流れ・期間などをプロがわかりやすく解説

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

強制競売とは?

強制競売とは、借金を払わずに放置したときに、裁判所がその人の家や土地を強制的に売って、お金を回収する仕組みです。

一般の不動産売買と違い、債務者の意思や同意は一切不要で、法的な強制力によって手続きが進むのが特徴です。これは、債権者が回収をあきらめなくても済むように、法律で認められた救済手段として設けられています。

強制競売と担保不動産競売の違い

競売と聞くと、住宅ローンが払えなくなったときに行われる手続きをイメージされるかと思いますが、競売は大きく分けて「強制競売」と「担保不動産競売」の2種類があります。この二つは、手続きを始める根拠が異なります。

簡単に言うと、強制競売は借金を払わないときに財産を差し押さえて売る、担保不動産競売はローンの担保に入れた家を売って返済にあてる手続きです。

つまり、担保不動産競売が「この不動産を担保にする」という事前の約束(担保権)に基づくのに対し、強制競売は「お金を返せ」という裁判所のお墨付き(債務名義)に基づく手続きである、という点が違います。

担保不動産競売について、詳しくは「競売とは?仕組みを専門家がわかりやすく解説 」をご覧ください。

強制競売が行われるケース

強制競売が行われるのは、住宅ローン以外の借金(消費者金融・クレジットカードなど)を長期間滞納し、裁判で敗訴して支払い命令が確定したときです。

ただし、住宅ローン以外でも「不動産を担保にしている借金」であれば、手続きは担保不動産競売になります。

また、住宅ローンが残っている場合は抵当権者が優先のため、売却代金でローンが完済されて、他の債権者に配当が回る見込みがなければ、他の債権者はその家を強制競売にかけることができません。

この場合、債権者は強制競売ではなく、給与・預貯金などへの差押え(強制執行)で回収を図ります。

そのため、強制競売になる典型的なケースは「住宅ローンを完済している家」や「相続して自分の名義になった不動産」を持っている場合です。

なお、強制競売できなくても、給与や貯金の差押えは別途可能なので、生活への影響が大きくなる点には注意が必要です。

強制競売の流れ・期間

強制競売の手続きは、申し立てから家の引き渡しまで1年近くの期間を要するのが一般的です。強制競売の流れと期間について解説します。

1.督促状・催告書が届く

債務の返済が滞り始めると、まずは債権者から「督促状」や「催告書」が届きます。これは、単なる支払いの催促ではなく、「このまま支払いがなければ、法的な手段、すなわち競売などの強制執行に移行します」という最終的な警告の意味合いが強いものです。この段階で、債権者との交渉や、債務整理などの対策を講じる必要があります。

2.強制執行の根拠となる「債務名義」が確定する

債権者は「債務名義」という強制執行するための公的な証明書を取得・確定させる必要があります。この段階が、通常の競売にはない、強制競売だけの期間です。

債務名義(さいむめいぎ)とは?

債務名義とは、債権者への金銭の支払いを法的に証明し、それを強制的に実現する権限を与える公文書のことです。

たとえば、カードローンや消費者金融の返済を滞納した場合、債権者は裁判所に「この人は支払っていません」と訴えます。裁判で「返しなさい」という確定判決が出ると、取り立てのための非常に強力な証拠(債務名義)になります。

また、裁判をしなくても、借入れの契約時に「返せなくなったら強制執行を受けます」という文言が入った公正証書を作っている場合があります。これも同じく、裁判なしで強制執行に使える債務名義になります。

この債務名義が確定すると、債権者はいつでも裁判所に競売を申し立てる権利を持つことになります。

3.競売開始決定通知が届く

競売開始決定通知が届くと同時に、家は「差押え」の状態になります。不動産の登記簿にも、この差押えの事実が記録されます。この通知が届いた時点で、勝手に家を売却したり、新たな担保設定などは一切できなくなります。

この段階が任意売却できる現実的なタイムリミット

任意売却できる現実的な期限はこの段階です。競売開始決定通知が届いた後でも理論上、任意売却は可能ですが、残された時間はかなり限られており、売却のハードルは非常に高くなります。ですので、好条件で売却して残債を減らすなら、競売開始決定通知が届く前に相談することをおすすめします。

任意売却できる期間については「競売開始決定通知書が届いた後でも任意売却できる? 」をご覧ください。

4.現況調査

競売開始決定から数週間〜数か月ほど経つと、裁判所の執行官と不動産鑑定士が自宅を訪れ、物件の状態を確認する「現況調査」が行われます。

数週間前には調査日を知らせる書面が届くので、必ず内容を確認してください。

調査では、誰が住んでいるか(占有者)、室内外の状態や設備の有無、周辺の取引状況といった点をチェックし、それらの結果をもとに鑑定士が売却基準価額(競売での最低入札価格の目安)を算定します。

なお、この調査は債務者の立会いが原則です。日程の変更は基本的にできないため、指定された日時は必ず在宅しておく必要があります。もし当日不在の場合は、執行官が鍵業者を呼び、鍵を開けて調査を強制的に進めます。

調査結果は「三点セット」(物件明細書・現況調査報告書・評価書)としてネット上にも一般公開され、入札者が判断する材料になります。

5.入札・落札者の決定

売却基準価額が決定し、物件情報が公開されると、いよいよ入札期間が設けられます。

一般的に、入札期間は約1~2週間程度です。この期間内に、購入希望者が入札します。入札期間終了後、「開札」が行われ、最も高い価格を提示した人が「最高価買受申出人」、すなわち落札者として選ばれます。

6.売却許可

落札者の決定後、特に問題がなければ、裁判所は落札者に対して「売却許可決定」を出します。その後、落札者は裁判所が指定する期限までに、落札代金の全額を納付します。代金が裁判所に納付された時点で、不動産の所有権は、落札者に移転します。

7.引き渡し・強制退去

この段階では、元の持ち主は占有者となってしまい、その物件に住む権利はありません。もし退去しない場合、落札者は裁判所に「引渡命令」を申し立てることができます。この命令が出たにもかかわらず退去しない場合、強制執行(強制退去)によって、家から退去させられます。

強制執行になれば、たとえ退去先が決まっていなくても、荷物はすべて家の外に出されます。鍵は交換され、退去後は中に入ることはできません。

強制競売の最大のデメリット

1.残債額が大きくなりがち

競売後に確定する借金は、『ローン残高-落札代金』だけではありません。ローン滞納時期から加算される遅延損害金だけではなく、実は競売費用も債務者負担なのです。

評価書という資料をもとに入札価格を決めなければならないのが競売物件です。買う側のリスクが高く、値段が伸びづらい傾向にあります。このことから、時価の7割から時に半額程度を開始価格とします。さらに開始価格の2割下回った金額でも落札される可能性があります。不人気の物件の場合、時価が1,000万円とすると、開始価格は700万円、落札可能な金額は、560万円となります。

つまり、競売は一般の売却よりも大幅に安くなることが多いため、残る借金が大幅に増えるパターンが非常によく起きます。

2.立ち退き料・引っ越し費用は出ない

競売では基本的に立ち退き料や引越し費用等の請求をしても、応じてもらえません。たいてい「〇月〇日までに引っ越してください。」と、通告がきます。退去日の話し合いには、応じてもらえないでしょう。落札業者の多くは、占有者となった元所有者に甘い顔を見せるとかえってトラブルになる、とすぐ強制執行を申し立てる傾向にあります。

強制競売を受けない2つの方法

強制競売による家の売却を防ぎ、状況を改善するために2つの方法があります。

1.債務整理

債務整理とは、借金を法的に整理し、無理のない返済計画を立て直す手続きのことです。強制競売は、多額の債務があることが原因で発生しますから、その根本原因である債務そのものを減らしたり、支払いを猶予してもらったりすることで競売を回避できます。

債務整理には、主に以下の方法があります。

自己破産

裁判所から免責の決定を受けることで、原則としてすべての債務の支払い義務が免除される方法です。強制競売の手続きは途中でストップしますが、家を含めたほとんどの財産は処分され、そのお金が債権者への配当に回ります。

家は失ってもいいから、とにかく借金を完全にリセットして再スタートしたい人や、返済のめどが立たず、生活が完全に行き詰まっている人に向いている方法です。

個人再生

住宅などの財産を残したまま、借金を5分の1〜10分の1程度に圧縮し、原則3年で返済する再生計画を立てる手続きです。特に、自宅を手放さずに済む「住宅ローン特則」が使えるのが最大のメリットです。総債務が5,000万円以上あっても、大きく圧縮できれば、債権者が競売の取り下げに応じる可能性が出てきます。

自宅を絶対に守りたい人や、減額さえできれば返済を継続できる見込みがある人に向いている制度です。

任意整理

任意整理とは、消費者金融やカードローンなどの債権者に対して、今後の利息や遅延損害金をカットしてもらうよう直接交渉する手続きです。元金そのものは減りませんが、利息がゼロになることで総返済額が下がり、月々の負担も軽くなる可能性があります。

債務整理の中ではもっともハードルが低く、生活への影響も最小限です。裁判所を使わないため手続きがシンプルで、家や車などの財産を失う心配もありません。

そのため、借入先が1〜3社程度で、「利息さえなければ返していける」という人には特に向いています。

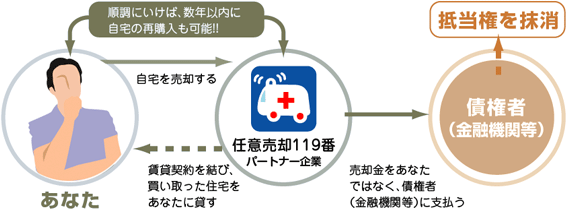

2.任意売却・リースバック

家を自分の意思で、市場に近い価格で売却するのが「任意売却」です。 売却額が高ければ、その分、残る債務(残債)をより多く減らすことができるため、競売よりもメリットが大きいです。

さらに、任意売却と同時に「リースバック」という手法を組み合わせることも可能です。リースバックとは、売却した不動産を、新たな買主と賃貸契約を結ぶことで、そのまま賃貸で住み続ける方法です。これにより、住み慣れた家を出ることなく、競売を回避できます。

リースバックについては「リースバック・住宅ローン困難のまま住み続ける 」をご覧ください。

強制競売の通知がきたら

親戚などからお金を借りる

最もシンプルで、確実に強制競売を止める方法は「滞納している債務を一括で返済すること」です。

強制競売が申し立てられている原因は「未払いの借金がある」ことなので、その根本が解消されれば、債権者は競売の申立てを取り下げます。

ただし、強制競売の通知が届いている段階では、すでに信用情報に事故情報(ブラックリスト)が載っているため、銀行や消費者金融から新たに借りることはほぼ不可能です。

頼れるとすれば、家族や親戚からの資金援助しか現実的な選択肢がありません。もし頼れる人がいるのなら、早めに相談しておくことを強くおすすめします。

専門会社に相談する

借金の弁済ができないなら、任意売却するしかありません。たとえ弁護士に依頼しても、強制競売の取り下げはできませえん。

私たち「任意売却119番」は、住宅ローン問題と任意売却のプロフェッショナルです。金融機関との交渉から売却の手続き、売却後の生活再建までサポートしますので、お気軽にご相談ください。

任意売却の費用については「任意売却の費用・手数料は?初期費用が無料の理由と仕組み」でわかりやすく説明しています。

競売の関連記事

任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

住宅ローンを滞納したらいつ差し押さえや競売に?滞納月数別の対処法

競売のよくある質問

競売回避のために子どもに自宅を買ってもらって住み続けられる?

競売の事例

カードローンや消費者金融の滞納で家を差押えられ競売になった事例