LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却とは?

任意売却とは、住宅ローンの返済が難しくなったときに、競売にかけられる前に自宅を売る方法です。

何も対策をしないまま住宅ローンを滞納すると、自宅は競売にかけられてしまいます。

しかし、ローンを借りている金融機関に相談すれば、競売を回避して自分の意思で売却することが可能です。これが「任意売却」です。

この記事では、任意売却の仕組みや競売との違い、通常の売却との違いなどを図解でわかりやすくお伝えします。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

目次

任意売却とは?

任意売却とは、住宅ローンが返済できない場合に、金融機関と相談して競売にかけられる前に自宅を売る方法です。

任意売却が選ばれる主なケースは、

- 収入が減って住宅ローンが払えない

- 離婚や病気などで自宅を売る必要がある

などの場合に活用されます。

また、通常なら不動産を売るには住宅ローンを完済して抵当権をはずす必要があります。しかし、任意売却なら残債があっても銀行や保証会社の合意があれば売却できます。

抵当権とは

抵当権とは、住宅ローンを銀行から借り入れる際、その買った家や土地を「担保(たんぽ)」として銀行が押さえる権利のことです。

もし住宅ローンを払えなくなった場合、銀行はこの抵当権を使って家を競売(けいばい)にかけて売ることができます。売ったお金をローンの返済に充てるのです。

そのため、住宅ローンが残っている家を売る際には、必ず残りのローンをすべて返し終わって、この抵当権を消さなければなりません。抵当権がついたままだと、新しい買い手にとって「いつ銀行に家を取られてしまうか分からない」というリスクがあるため、売買の取引が成立しないからです。

任意売却と抵当権の関係

金融機関が設定した抵当権を抹消できるのは、住宅ローンを全額返済できた時のみです。そのため、通常の方法でご自宅を売却する際には、買主から受け取った売却代金でローンを全額返済し、抵当権を抹消するのが基本的な流れです。売却価格がローン残高を上回る、いわゆるアンダーローンの状態であれば、この方法で問題なく借金は清算されます。

しかし、売却価格がローンの残額を下回る「オーバーローン」の状態では、売却代金だけでローンを全額返済できないため、不足分を自己資金で補わなければ抵当権を抹消できません。たとえば、売却価格が2,000万円で、ローン残高が2,500万円なら、抵当権を抹消するために不足する500万円を別途用意する必要があります。

このような状況で検討されるのが任意売却です。任意売却は、売却後もローンが残る状態にもかかわらず、金融機関の同意を得て抵当権を抹消できる特別な売却方法なのです。

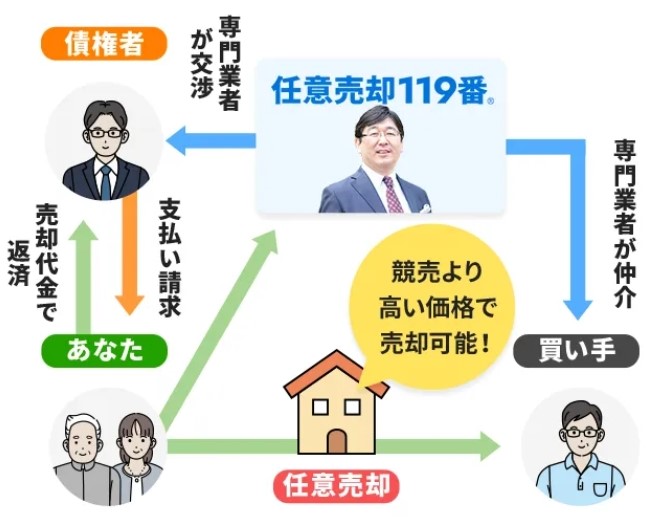

任意売却のしくみ

住宅ローンの返済が止まって一番困るのはローンを貸した金融機関です。預金者から預かったお金の回収が怪しくなるばかりではなく、督促や不動産の差し押さえ、競売にかかる費用負担といった業務も増えます。

そんな手間暇をかけて担保不動産を競売で換金しても、相場の5~7割程度にしかなりません。つまり、競売は債権者からすれば労多くして実りの少ない手段です。できるだけ「早く」「多く」「費用を掛けず」貸金を回収したい。債権者が任意売却に応じる背景がここにあります。

住宅ローンを融資した債権者からすれば、できるだけ高く担保物件を売却し、より多くの債権回収を図りたいのです。それゆえ高く売りたい点において、債務者と債権者の利害は一致しています。

そこで、売主の「任意」のもと、仲介役となる不動産会社を通じて債権者と交渉し、競売に依らない手段で担保不動産を高く売る。これが任意売却のしくみです。

任意売却と通常売却の違い

まず、不動産を売るときには「通常売却」と「任意売却」という2つの方法があります。

大きな違いは次の2点です。

1:金融機関の許可が必要かどうか?

| 通常売却 | 必要ない。 家の持ち主(所有者)の判断だけで売れる。 |

| 任意売却 | 必要。 住宅ローンを滞納しているなどの理由で、金融機関(お金を貸している側)の許可がないと売れない。 |

2:売却価格を決めるのは誰か?

| 通常売却 | 所有者 |

| 任意売却 | 金融機関 |

なぜ、任意売却の場合は売却価格を金融機関が決めるのか?

理由は、売れた価格によって返済に充てられる金額が変わるため、金融機関が「いくら以下では売ってはいけない」と条件をつけることが多いからです。

たとえば「〇〇万円以上で売れなければ競売にします」と言われるケースもあります。

つまり任意売却は、普通に家を売却するように所有者が自由に値段を決めて売れるものではなく、金融機関の条件に従わなければいけない方法なのです。

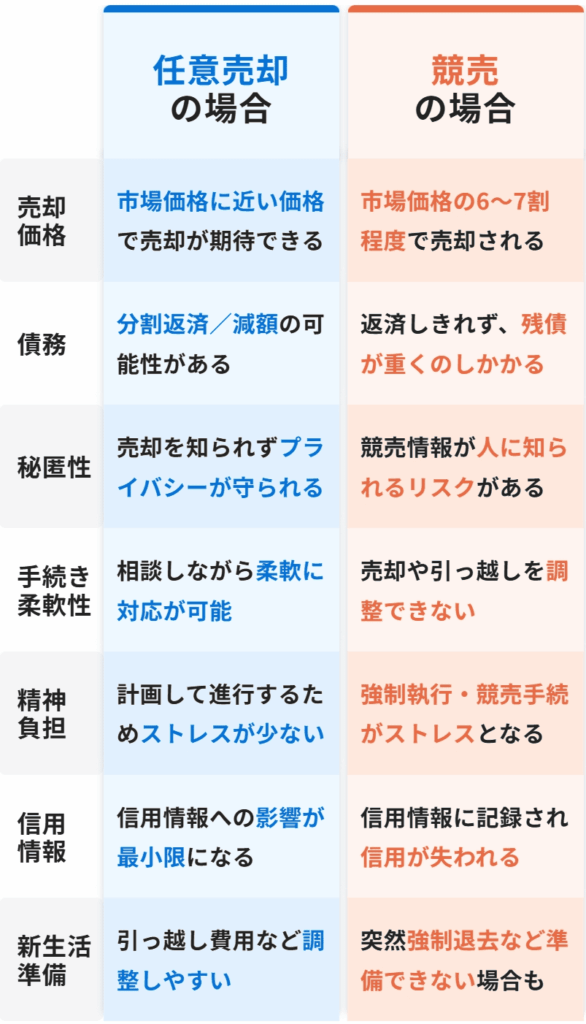

任意売却と競売の違い

任意売却と競売の違いをわかりやすくまとめました。

上記のように、任意売却は「ある程度、自分で売却の流れを調整できる方法」と言えます。

たとえば、

- 販売活動をどう進めるか

- 売買契約のタイミング

- 引き渡しの日程

といったことを、定められた期間内であれば相談しながら決めることができます。そのため、販売期限やローン残債の調整といった部分を除けば、普通の不動産売却とほとんど変わりません。

一方で競売は、裁判所が主体となって入札方式で売却する方法です。そのため、

- 誰に売るか?

- いくらで売れるか?

といった決定権はすべて失われ、売主には選択肢がありません。

落札者が決まると、家を必ず引き渡さなければならず、もし命令に従わなければ強制的に退去させられ、家財なども処分される可能性があります。

ポイントは、任意売却は「自分の意思をある程度反映できる」のに対し、競売は「裁判所主導で強制的に進む」という違いです。

任意売却と競売で売却価格はどれくらい違う?

競売での売却価格は物件によって差はありますが、市場価格の6割~7割程度になることが一般的です。

たとえば、中古市場で2,000万円の価値がある住宅でも、競売だと1,000万~1,400万円にしかならないケースがあります。

競売の価格が安くなる大きな理由のひとつが「売却基準価格」です。これは裁判所が決める物件の参考価格で、市場相場の4割程度に設定されるのが一般的です。購入希望者はこの基準価格をもとに入札するため、結果的に市場価格より安く落札されやすくなります。

関連→任意売却と競売の違いは?流れや期間・メリット、デメリットを比較

任意売却する5つのメリット

1.市場価格に近い金額で売れる

任意売却の場合、売却価格は普通の市場価格と同じくらい、またはそれに近い金額で取引されます。

銀行などの債権者も「できるだけ高く売れること」を条件に承諾するため、不当に安く買い叩かれる心配はほとんどありません。

それに対して競売は「不動産のオークション」です。

最初に決められる「開始価格」は、市場価格のおよそ半分から7割程度に設定されるのが一般的です。

そこから入札が始まるため、いくらで落札されるかは、やってみないと分かりません。

とくに地方の物件や店舗・工場のような特殊な不動産は、実際の価値よりもかなり安い金額で売れてしまうことも多いです。

場合によっては、開始価格よりさらに低く落札されるケースもあります。

2.売却の事情を近所に知られずに済む

自宅が競売にかけられると、まず裁判所の執行官や不動産鑑定士が訪れて、家の中や外を調査します。

その後、入札に向けて室内外の写真や調査内容がインターネット上に公開されます。

さらに「配当要求」を見た不動産業者が、突然自宅を訪れることも増えます。

競売の情報は、インターネットの競売サイト(BITなど)や新聞に掲載されるため、「あなたの家が競売にかかっている」という事実が周囲に知られる可能性があります。

「いつご近所に知られるのだろう」と不安になり、精神的なダメージは非常に大きいものです。

特にご近所づきあいがある方や、家にいる時間が長い方にとっては大きなストレスになります。

しかし、任意売却の場合は、通常の不動産売却と同じように販売活動を行います。

広告や内覧も一般的な方法で進められるため、ご近所に「住宅ローンが払えない」「売却するしかない」と知られる心配はほとんどありません。

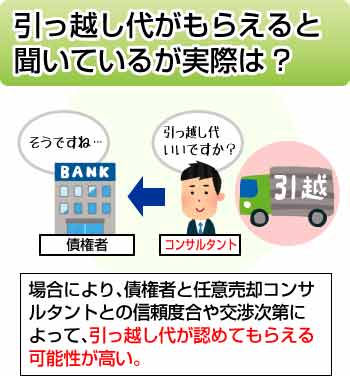

3.引越し費用や時期について交渉できる

競売では落札代金はすべて債権者や他の債権者への返済に回されるため、引っ越し代や立ち退き料は基本的に出ません。

さらに落札者からは、通知から1週間以内に退去を求められることが多く、応じられなければ強制的に立ち退きを命じられることもあります。

ですが、任意売却をした場合、売却代金の中から引っ越し費用を確保できる可能性があります。

ただし最近では「ローンを滞納している人に引っ越し代を渡すのはどうか?」という考えを持つ金融機関も増えています。

それでも、生活が厳しいと判断された場合や、金融機関の規定によっては引っ越し費用が認められるケースもあります。

私たちはできる限り交渉し、工夫して準備できるようサポートしますので、まずはご相談ください。

また、任意売却は普通の不動産売却と同じ流れになるため、買主と相談して引き渡し日を決めることが可能です。

4.売却後に残るローンの返済金額(残債)を交渉できる

任意売却後の残債はいくら?実際の支払い例

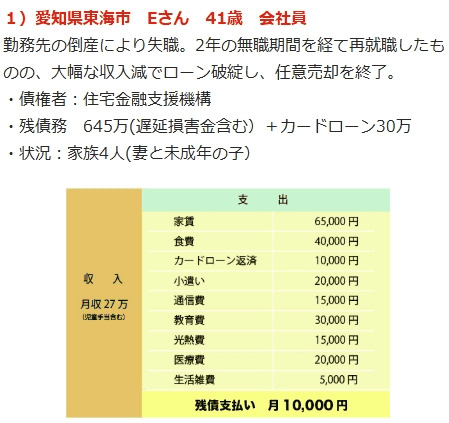

任意売却をした後は、残債務が残るケースがほとんどです。

この残債務の支払い方法を決める際には、まず「生活状況表」という家計簿のような書類に、収入と支出の内訳を記入して提出するところから始まります。

任意売却になる方の多くは、すでに生活が苦しい状況です。そのため、毎月の返済額は住宅ローンのときよりずっと少ない金額で決まるのが一般的です。

実際には、数千円~1万円程度の支払いで済むケースが多く見られます。

これは、残債務が数百万円、あるいは1,000万円以上残っていたとしても同じです。

ほとんどの場合、一生かかっても全額を払いきるのは難しいため、無理のない範囲で支払額が決められるのです。

また、万が一残債務が将来まで残ってしまった場合に備えて、相続人には「相続放棄」という選択肢を伝えておくことをおすすめしています。

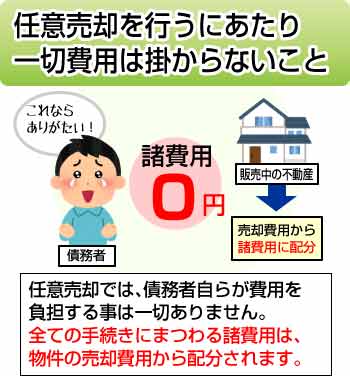

5.諸費用は売却代金から支払える(持ち出しがない)

仲介手数料やその他の諸費用は売却代金から支払えるので、持ち出しでかかる費用はほとんどありません。

(役所で取得する本人確認書類の取得費用や印紙代程度は必要、とお考えください。)

一般的な居宅であれば、数千円から2万円程度の範囲で収まるでしょう。

【体験談】実際に任意売却で解決した人の事例

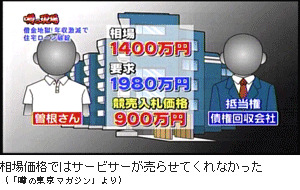

関東圏:曽根様(仮名)

職業:情報通信会社勤務

年齢:43歳

家族:妻・子供2人

【マンション】

ローン残高:約2,000万円

時価:1400万円

15年前に3LDKのマンションを3,650万円で購入しました。頭金として650万円を支払い、残りの3,000万円は都市銀行から住宅ローンを借りました。

当時、私の年収は900万円程度ありましたので、

- 毎月の返済:約13万円

- ボーナス月:30万円

この支払い計画はまったく無理のないものだと考えていました。仕事も順調で、「今後さらに収入が増えるだろう」と思っていたのです。

ところが、景気の悪化とともに収入が少しずつ下がり始め、5年ほど前から家計に不安を感じるようになりました。

一方で、子どもたちが成長するにつれ、教育費などの支出はどんどん増えていきました。

そしてついに昨年、年収が550万円と以前の半分近くに落ち込んでしまい、これ以上住宅ローンを払い続けるのは無理だと判断。悩んだ末に、自宅を任意売却する決意をしました。

しかし、債権者からは「1,900万円以上なら売ってよい」という信じられない回答が

地元の不動産業者に相談したところ、「ローンが残っている物件は、借入先(債権者)の同意がないと売れない」と説明を受けました。

なるほどと思い、任意売却の申請をしたところ、債権者からの返答は「1,900万円以上で売るならOK」というものでした。

しかし、その時点で私のマンションの相場は1,400万円程度。

実際に、隣の部屋や下の階の同じ間取りの部屋が、2~3ヶ月前に1,400万円で売れていたのです。

自分の部屋だけが1,900万円で売れるはずがありません。

案の定、1,980万円で売りに出したものの、まったく買い手はつかず。時間だけが過ぎ、競売の日が迫っていきました。

そんな時、知人から「テレビでも紹介されている任意売却の相談先がある」と聞き、藁にもすがる思いで相談したのです。

【相談員より】解決にあたって重視したポイント

売りに出して3ヶ月も経つのに、一度も内覧したいという方さえいませんでした。

それもそのはず、隣近所が500万円近くも安く売りに出しているのですから、当然です。

とにかく売れる価格で売りに出すことが緊急課題だったので、何度も何度も債権者とかけあって、少しずつ売り出し価格を下げて、最終的には相場の1,400万円で売ることに同意してもらえて、ギリギリで競売を回避できました。

債権者(借入先)はなるべくたくさんのお金を回収したいわけですから、安く売りに出すことは許してくれません。

しかし、売り出し価格が高すぎると、買い手が見つかりません。

曽根様が陥っておられたのは、まさにこのジレンマでした。

任意売却でもっとも重要なのは適切な価格で売り出すことだという大原則を、私自身も再認識する事案でした。

ほかにも、住宅ローンの支払いが難しくなった方が、任意売却でどのように再出発されたのか、具体的な解決事例をこちらで紹介しています。

任意売却のデメリット

次に、任意売却のデメリットをわかりやすく解説します。

1.住宅ローンを滞納することが必要

結論から言うと、任意売却をするには「返済できない状況にあること」が必要になります。

任意売却は、通常の売却では住宅ローンを完済できない場合に使われる方法です。

つまり、住宅ローンの残高>売却価格であり、差額を現金で一括返済できないときに選ばれる手段です。

そのため、ローンを払えない状態=滞納していることが前提条件となります。

「わざわざ滞納して、督促を受けたくない」「信用情報がブラックリストに載るのは困る」というお気持ちは分かります。

しかし、銀行側の考え方としては「返済できないと判断された債権(デフォルト)」でなければ、抵当権を外すことに応じないのです。

関連→住宅ローンを滞納したらいつから競売か?滞納月数別の対処法を解説

2.金融機関の同意が必要

まず覚えておきたいポイントは、「任意売却は債権者のための制度である」という事実です。

先ほどもお伝えしたように、住宅ローンの残債よりも安い価格で売却するときは、必ず債権者(金融機関など)の承諾が必要です。

さらに、承諾を得たあとでも、実際に売買価格を決めるのは債権者です。

つまり、任意売却での決定権は所有者ではなく債権者にあるということです。

なぜなら、任意売却は「貸したお金をできるだけ回収するための仕組み」だからです。

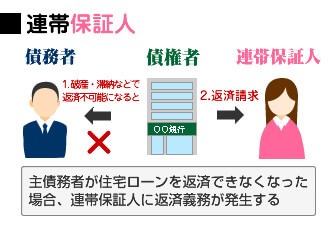

3.連帯保証人に影響が及ぶ

住宅ローンを滞納すると、連帯保証人にも返済請求が届きます。

もし連帯保証人がすべて返済すれば、任意売却や競売を回避できますが、住宅ローンのような大きな借金を全額肩代わりできる人は、ほぼいないのが実情です。

そのため任意売却をした場合でも、残った借金は連帯保証人にも責任が及びます。

保証人も返済の一部に協力する姿勢を見せなければならないケースが多いのです。

また、連帯保証人と似ている立場として「連帯債務者」がありますが、こちらは借り主とまったく同じ返済義務を負う人で、当然ながら解決のためには協力が不可欠です。

4.任意売却に対応できる不動産会社が少ない

任意売却を扱える不動産業者は限られています。

その理由は、任意売却は普通の売却に比べて時間も手間もかかるからです。

通常の売却なら、依頼から2~3カ月で成約することも多いですが、任意売却は5~6カ月、長いと1年近くかかる場合もあります。

しかも、不動産会社の仲介手数料は「売れたときの成功報酬」なので、時間をかけても成約に至らなければ利益になりません。

さらに任意売却は、法律や金融機関との交渉など専門的な知識とスキルが必要です。

こうした理由から、多くの不動産業者は敬遠し、任意売却に対応できるところが限られているのです。

【Q&A】任意売却をするとブラックリストに載る?

結論から言うと、任意売却をしたからブラックリストに載るのではありません。

たしかに関連はしていますが、信用情報に任意売却した経緯が記載されるわけではないのです。

任意売却は、

- ローンを滞納している

- 家の価値よりローン残高が多く、差額を払えない

この2つを満たすときに利用できる売却方法です。

つまり任意売却を始める時点で、すでに延滞の記録が信用情報(ブラックリスト)に残っているのです。

そのため、少なくとも5年間は新しいローンやクレジットカードが作れなくなります。

関連→任意売却と信用情報 ~デメリットはブラックになるだけ?~

任意売却の流れ

①お問い合わせ

住宅ローンの返済が難しくなったときは、最初に借入先の金融機関へ相談するのが基本です。

返済が遅れる前に事情を伝えておくことが大切で、連絡が取れないことのほうが大きな問題になります。

すでに滞納していて今後も支払いが難しい場合は、早めに「任意売却119番」へご連絡ください。

返済計画(リスケジュール)が認められなかった場合も、任意売却が必要となる可能性が高いです。

当社では、電話・メール・LINEでのお問い合わせに対応。年末年始や大型連休を含めて、いつでもご相談いただけます。

②ご相談

実際にお会いして、現在の状況に合わせた解決方法をご提案します。

面談場所は ご自宅・当社事務所・カフェ などから選べ、オンライン(Zoom・Skype)での相談も可能です。

土日祝や夜間でも柔軟に対応していますので、ご都合の良い時間をご指定ください。

③査定・方針の確定

任意売却をするとなれば、気になるのは「具体的な進め方」や「金融機関との対応」でしょう。

地域担当者が、できるだけ有利に進めるための流れをご説明します。

また、離婚・自己破産などの債務整理、法人案件についても、顧問弁護士と連携して対応可能です。

④債権者との交渉、販売活動

年間およそ5200件の相談を受ける任意売却119番の担当者が、金融機関との交渉から販売活動まで代行します。

お客様には新生活の準備に専念していただけます。

住みながら売却活動を行う場合は、購入希望者の内覧にご協力をお願いします。

⑤売買契約・引き渡し(転居)準備

買主が決まると売買契約を結び、金融機関の承認を経て、決済へと進みます。

このとき、売主・買主だけでなく関係者全員の同意が必要です。

決済(代金の授受と物件の引き渡し)までに、引っ越しを完了し、家財はすべて搬出することになります。

権利証や印鑑証明書など、必要な書類も事前に準備しておきましょう。

⑥決済・残債務の支払い交渉

最後に、金融機関の窓口で代金の清算(ローン返済)と物件の引き渡しを行います。

同時に、任意売却後に残る住宅ローンの返済方法についても債権者と話し合い、月々の支払額や方法が決められます。

こうして任意売却は完了します。大半の手続きや交渉は私たちが代行しますので、所有者の方は安心して次の生活準備に進めます。

関連→任意売却後の残債はどうなる?払えない時の対処や時効について解説

任意売却が成立するまでにかかる時間

任意売却が成立するまでの期間は状況によって異なります。

| すでに競売手続き中 | 1~3か月程度 |

| 滞納前の段階 | 6か月~1年半ほど |

| 代位弁済後 | 2か月~1年程度 |

物件の場所や状態、そして債権者によっても大きく差があります。

任意売却119番では、年間5,200件の相談実績をもとに、できるだけ早く、かつご要望に沿った解決策をご提案しています。

任意売却で失敗しない業者の選び方

【代表:富永より】最後に、任意売却で失敗しない業者の選び方を、実際の失敗例を交えながら紹介します。

任意売却を成功させるには、担当者の姿勢と実力の両方が欠かせません。

「困っている人を助けたい」という熱意はもちろん大事ですが、それだけでは現実の交渉は乗り越えられません。

知識や経験が不足している業者に任せると、価格設定を誤ったり、債権者との折衝に失敗して、最終的に競売に進んでしまうリスクがあります。

記事の中でも紹介しましたが、「相場より高すぎる価格で売りに出され、買い手がつかずに競売になった」というケースは少なくありません。

任意売却が法的に可能でも、現実的に売れる価格でなければ意味がないのです。

だからこそ、私たちは担当者を厳選しています。

- 宅地建物取引士やファイナンシャルプランナーなど、資格を持つ相談員

- 実際に任意売却の実績を積み重ねてきた専門家

- 初回の電話相談から、将来の見通しをできるだけ具体的にお伝えできる体制

これらを徹底し、「経験不足のオペレーターが事務的に対応する」ことは一切ありません。

任意売却は、人生の再スタートに直結する大事な手続きですので、知識・経験・熱意の三拍子が揃った業者を選ぶことが大切です。

【Q&A】任意売却に関するよくある質問

手続きや条件について

お金に関すること

- Q.任意売却をしても借金は残るの?残債はどうなる?

- Q.任意売却後の返済額はどのくらいになるの?

- Q.競売決定開始通知書が届いた後でも任意売却はできる?

- Q.引っ越し費用は出してもらえる?

- Q.任意売却すると信用情報(ブラックリスト)に載るの?

- Q.離婚したら、住宅ローンは誰が支払うの?

関係者への影響

実務・業者選びについて