LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム住宅ローンを滞納したらいつ差し押さえや競売に?滞納月数別の対処法

「住宅ローンを払えなくて、ついに滞納してしまった。いつ差し押さえや競売になる?」

結論から言えば、住宅ローンを滞納すると、わずか3か月で競売手続きが始まる可能性があります。多くの方が「まだ大丈夫」と思っているうちに、差し押さえ予告や競売開始通知が届くのが現実です。

この記事では、滞納月数ごとのリスクと、取るべき具体的な対処法をわかりやすく解説します。なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

住宅ローン滞納月数別の対処法

結論から言うと、住宅ローンを3~6ヶ月滞納すると、金融機関が競売・差押えの手続きを開始するのが一般的です。

もう少し補足すると、

- 1~2ヶ月滞納:督促状や催告書が届く

- 3ヶ月前後:期限の利益喪失(ローン一括請求)

- 6ヶ月前後:保証会社が代位弁済 → 競売申立て

つまり「半年滞納=競売リスクが現実化する」と言えます。

ここから、滞納月数別でどのようなことが起こるのかを解説します。

(1)滞納1~3ケ月

住宅ローンを滞納し始めると、およそ1ケ月から3ケ月の間に、債権者である銀行から様々な書類(催告書や督促状など)が届くようになります。

滞納1ケ月前後であれば、取り立ての際の文言はまだ厳しくありません。滞納2~3ケ月になると、

- このまま支払えない場合、滞納している住宅ローン(元金)ならびに遅延損害金を一括返済してもらう

- 信用情報にも登録する(ブラックリスト)

いった内容の通知が届くようになります。銀行から直接電話で催促される事もあるでしょう。

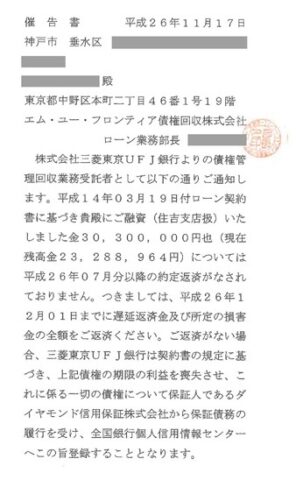

催告書

住宅ローンの支払いが滞って4カ月から半年程度になると、『ローン契約破棄の予告』として、期限の利益の喪失通知、あるいは催告書が届きます。債権者から融資額に関して○月分の約定返済がないため、遅延している返済金と損害金の全額を○月○日までに返済してください、といった内容です。

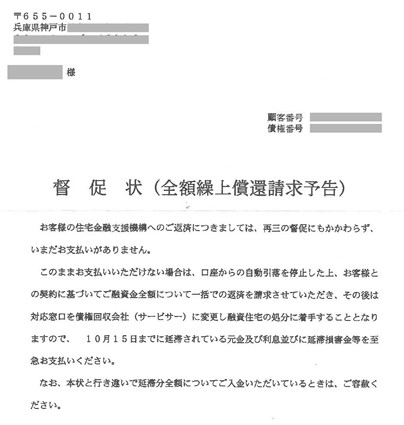

督促状

関連記事:任意売却するとブラックリストに載る?信用情報への影響をプロが解説

(2)滞納3~6ケ月【代位弁済・債権移管期】

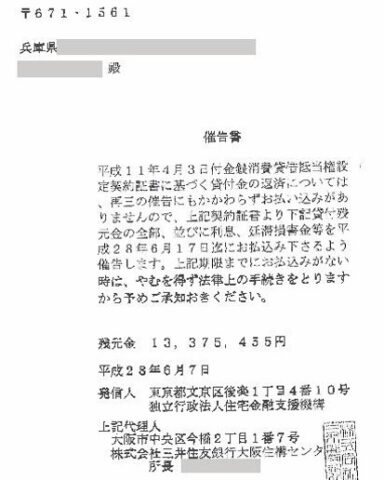

滞納が始まり3~6ケ月が経過する頃、重大な局面を迎える書類(催告書)が届きます。それが〝期限の利益の喪失通知〟です。

期限の利益の喪失通知(予告)

住宅ローンを組まれた時、銀行と取り交わす契約の中に、毎月分割して住宅ローンを支払って良いという内容が含まれます。これを〝期限の利益〟と呼びます。

住宅ローンの支払が止むなく出来なくなると、契約を守らない債務者に対し、銀行は分割して支払う権利を無効にします。これが〝期限の利益の喪失〟です。

この書類が届いた時点で、債務者は住宅ローンを一括で支払うことしかできなくなります。さらに、期日までに支払わなければ、保証会社に保証金の支払を求めた旨の通知も届きます。

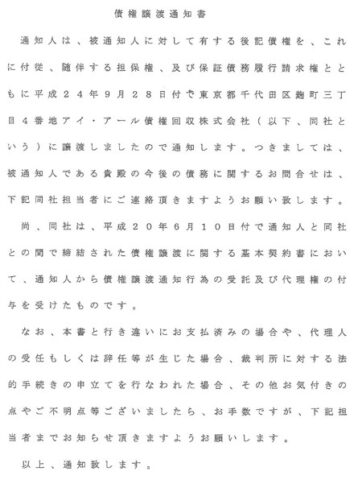

ここで言う〝代位弁済(だいいべんさい)〟とは、滞納が続く債務者に代わり、保証会社がローンの全額を銀行に支払う行為のことを指します。代位弁済後は、銀行ではなく保証会社から請求が来ます。「住宅ローンの残額及び遅延損害金を一括返済せよ」といった厳しい内容になります。

代位弁済(債権譲渡)通知

一括返済などは到底できませんが、そのまま放置しておくと、すぐに競売の申立が行われ、ほぼ1年も経たないうちに競売になってしまいます。競売を回避するためには、任意売却の速やかな手続きが必要です。

(3)滞納6~10ケ月【競売開始決定期】

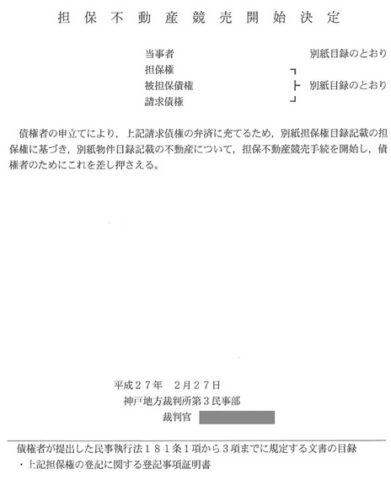

住宅ローンを滞納してから、何もしないでいると、半年から8カ月目くらいに、裁判所から競売開始決定通知書が届くでしょう。競売開始を以って「差押えをうけた」という意味です。

実は、『期限の利益の喪失』または『催告書』を受けた段階で任意売却を申し出ておけば、競売は先送りできることがほとんどです。

競売開始決定通知書

これは、保証会社が競売を開始する旨の通知書を裁判所に送付したことを知らせる書類です。この手続きによって自宅が差し押さえられたことを意味します。つまり、債務者は勝手に自宅を売却したり処分したりできなくなるということです。

(4)滞納8~12ケ月【現状調査期】

物件の現地調査の様子

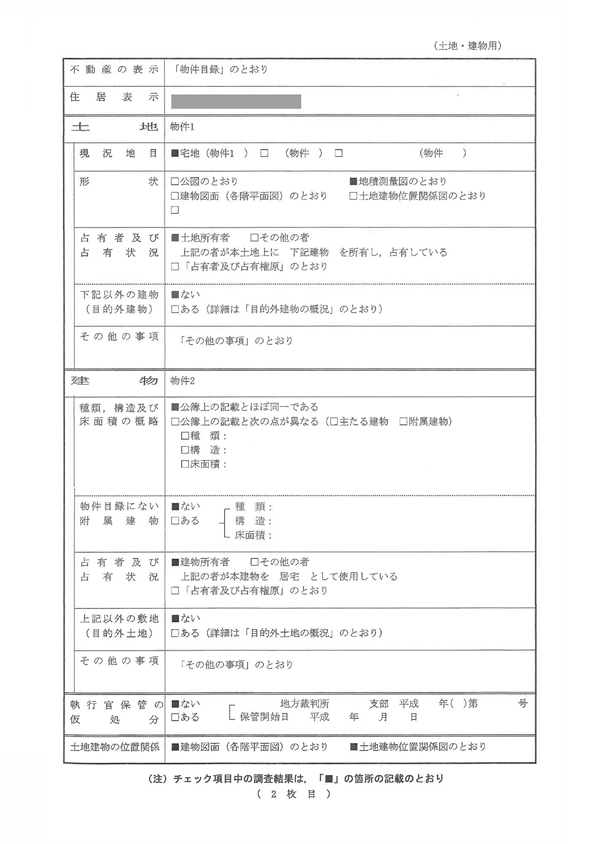

競売の手続きがスタートしたことを実感させられる出来事として〝現況調査〟があります。裁判所の執行官と不動産の鑑定士が自宅を訪れ、居住者へのヒアリングと物件の撮影があります。仮に調査当日、自宅を留守にしていても、権限によりカギを開錠して調査を行うことができます。調査当日、都合が悪い場合は裁判所へ連絡し、訪問日を変更してもらいましょう。ただし、まったく調整に応じない裁判所もあります。

裁判所の執行官と不動産鑑定士が債務者の自宅を訪れ、 物件の状況を克明に調査した後に提出される書類が「現況調査報告書」です。この調査結果をもとに、競売物件としての詳細(価格・スケジュール等)が確定します。

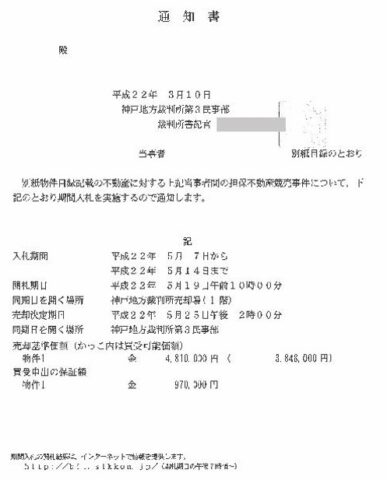

(5)滞納12~16ケ月【期間入札開始期】

住宅ローン滞納10ケ月から12ケ月になると〝期間入札決定通知書〟が届きます。

ここで言う〝入札期間〟とは、競売に掛けられた不動産の購入希望者が、裁判所に購入金額を提示して申し込むことのできる期間のことを指します。

入札の期間はおよそ1週間です。入札が開始されたということは、いつ落札されてもおかしくない状況です。

この段階での任意売却を容認する金融会社は多くないというのが現実です。

任意売却を行うには、タイムリミット寸前の状況です。

期間入札決定通知書

競売物件となった債務者宅の入札開始期間~入札終了期間および、入札の開札日が記載されています。

ここで提示された入札期間の間に、購入希望者の入札を募り、最高額を提示された方が最終的に当該競売物件の買受人となります。

任意売却の相談はなるべく早いほうが有利

一般的に、住宅ローンを滞納し出してから6ケ月頃までに、任意売却か競売かの選択を決断しておく必要があると言われています。なぜなら、任意売却の手続きにかける時間に余裕があればあるほど、解決の選択肢の幅が広がるからです。

代位弁済後でも、競売開始決定後でも、任意売却という手法で競売を回避することは可能です。しかし、競売末期(開札日前日というギリギリの状況)となると、急を要する手続きとなり、担当にも高度なスキルや経験が求められます。

この状況になると、任意売却を成功させることは難しく、時間切れとなるケースや自己破産を余儀なくされることも少なくありません。

滞納前や滞納初期段階の場合、まだ精神的に余裕があることから、任意売却を行うべきか、もう少し様子を見たほうが良いのか、迷ってしまわれる方が多いです。

どの段階であろうとも可能性はありますので、一人で悩まず、まずは電話やメール、LINEによる無料相談をご利用ください。(全国対応、年中無休でご相談いただけます。)

▶ 関連記事:住宅ローンを払えないとどうなる?9つの解決策で大切な家を守る

関連記事

任意売却の仕組みや、任意売却の流れなどは以下にわかりやすくまとめました。

競売と任意売却の違いは、こちらをご覧ください。