LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

任意売却と競売の違いは、「自分の意思で売るか、強制的に売られるか」にあります。

任意売却は、市場価格に近い金額で売れ、近所に知られにくいのが特徴です。

一方、競売は相場の6〜7割程度と安く落札されやすく、プライバシーも守られません。

この記事では、「あなたの今の状況でどちらを選ぶべきか」を具体的に示します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- ・年間相談件数3,000~5,000件

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→「競売体験者」だからわかります

目次

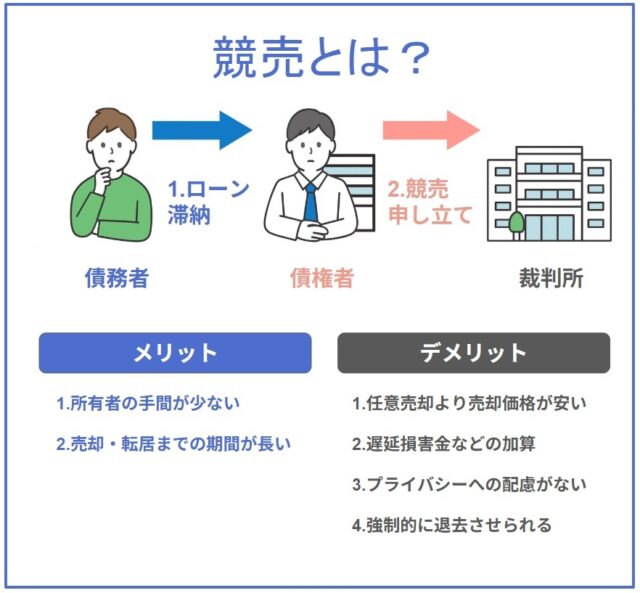

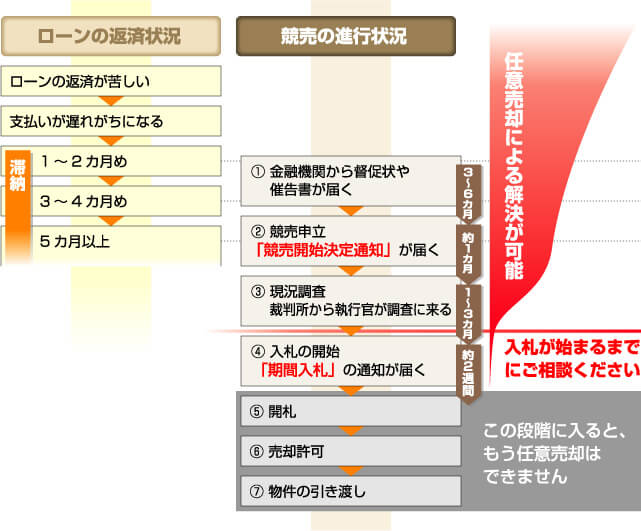

競売とは?

競売(けいばい)とは、住宅ローンなどの借金を返済できなくなった債務者(お金を借りた人)の不動産を、裁判所の手続きによって強制的に売却し、その代金を返済にあてる制度です。

金融機関などの債権者(お金を貸した側)が、債務者から返済を受けられなくなった場合、裁判所に「競売の申し立て」を行うことで手続きが開始されます。

つまり、競売は債務者の意思ではなく、法的な強制力によって不動産が売られてしまう仕組みなのです。

任意売却とは?

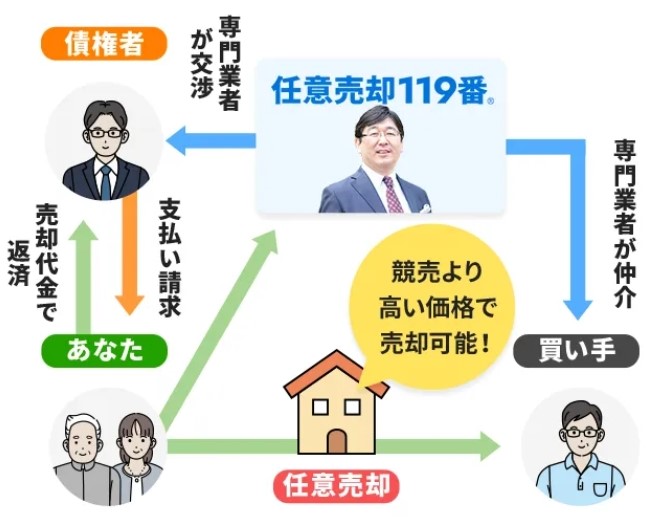

任意売却とは、住宅ローンの返済が難しくなった際に、金融機関(債権者)の同意を得て、自分の意思で不動産を売却する方法です。

市場に近い価格で売却できるため、残った借金(残債)を少なく抑えられます。

また、近所にも知られにくく、引っ越しの時期や引っ越し費用の相談も可能です。

競売と任意売却の違いを図解で徹底比較

| 競 売 | 任意売却 | |

| 家が売れる価格 |

市場の60〜70%(需要次第で50%台の例あり) |

市場価格の80〜90% |

| 住み続けられる可能性 |

原則不可 |

条件次第で可(リースバック等) |

| プライバシーへの配慮 |

住所・間取・写真・評価額が公告・Web公開の対象 |

情報が漏れる可能性が低い |

| 引っ越し代 |

なし |

確保できる可能性あり |

| 持ち出し費用 |

ほぼなし |

印鑑証明書などの取得費程度 |

| 残債務の返済交渉 |

原則本人対応 |

当社相談員が対応方法をアドバイス。有利に交渉できる |

| 退去日 |

1〜2週間で退去要請が一般的 |

通常の売買のように相談して決められる |

| 銀行との交渉 (主に売却価格) |

なし |

任意売却事業者が行う |

| 滞納した管理費 |

落札者が負担(開始価格から差し引かれている) |

任意売却時に配分される |

| 滞納した税金 |

債務として残る |

任意売却時に処理される可能性あり |

| 裁判所の関与 |

強制立ち入り調査あり、公告あり(情報開示)、出頭要請あり |

なし |

| 解決までに要する期間 |

長い |

短い(調整可能) |

| 気分やイメージ |

強制執行。差押え。交渉の余地がない。先行きの見えない不安を伴う。 |

自分の意志で売却するため、納得感がある。計画的に新生活の準備ができる。 |

| 累計1万件以上の任意売却を サポートしてきたプロに無料相談

|

任意売却の4つのメリット

1.市場価格に近い売却価格で残債を大きく圧縮できる

任意売却では、物件の売却価格は一般の市場相場に近い金額で取引されるのが特徴です。

銀行などの債権者も「できるだけ高く売ること」を前提に承諾するため、不当に安く買い叩かれる心配はほとんどありません。

一方の競売は、いわば不動産のオークションです。

最初に設定される「開札価格(開始価格)」は、市場価格の50〜70%程度に抑えられることが多く、そこから入札が始まるため、最終的にいくらで落札されるかは実際に開札されるまで分かりません。

とくに、地方物件や店舗・工場などの特殊不動産では需要が限られるため、実際の価値よりもさらに安く落札されてしまうケースも少なくありません。

中には、開始価格を下回る金額で取引されることもあるのです。

【参考】任意売却と競売の価格差

引用:ABCテレビコロナで収入激減・・・深刻!!急増する住宅ローン破綻の実態

たとえば、

- ローン残高:2,000万円

- 時価(相場の価格):1,500万円の場合、

[任意売却なら] 1,300万円~1,400万円程度で売却が見込める可能性が高いでしょう。

残債務は、今後月々1~2万円ずつ無理なく支払っていくことになります。

[競売なら] 900万円前後で入札がはじまり、いくらで落札となるかは物件と運次第。

落札価格と競売申し立て費用などが借金に加算されて残るため、存外に借金が多くなることも生じています。

上記は一例ですが、競売より任意売却の方が経済的なメリットが高くなるケースがほとんどです。

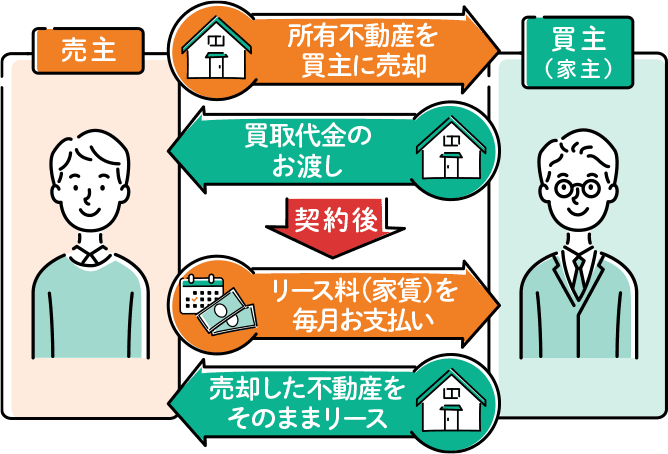

2.住み続けられる可能性がある

任意売却のもう一つの大きな特徴は、条件次第で今の家に住み続けられる可能性があることです。

たとえば、買主が投資家や不動産会社の場合、売却後にリースバック(再賃貸)という形で住み続けられるケースもあります。

競売では所有権が完全に移り、強制的に退去を求められますが、任意売却なら買主との話し合いの余地があります。

▶ 電話で無料相談(0120-281-550) 💬 LINEで無料相談(匿名OK・全国対応)

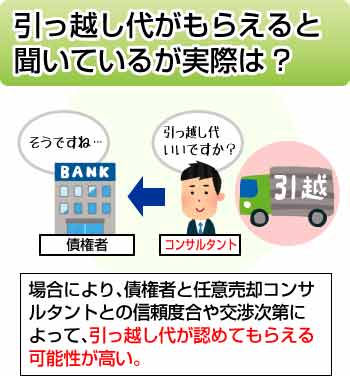

3.引っ越し費用が出る可能性あり

任意売却では、売却代金の中から引っ越し費用を確保できるケースがあります。

金融機関によって判断基準は異なりますが、生活状況や資金繰りの厳しさが考慮され、数十万円程度の引っ越し費用が認められることも少なくありません。

一方、競売の場合は落札代金がすべて債権者への返済に回されるため、引っ越し資金が出ないのが一般的です。

その点、任意売却なら新生活の準備に余裕をもって臨めるというメリットがあります。

私たちは、債権者との交渉を通じて少しでも有利な条件で引っ越し費用を確保できるようサポートいたします。(全国対応・土日祝もご相談可能です。

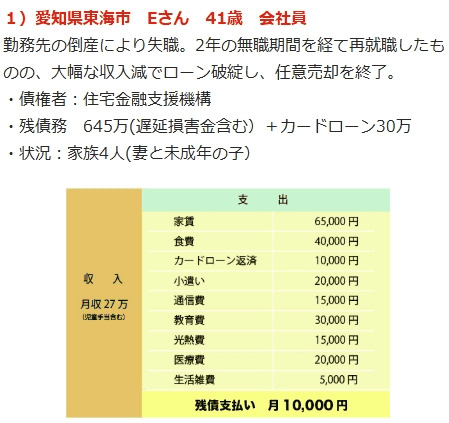

4.売却後に残るローンの返済金額(残債務)を交渉できる

任意売却後の残債はいくら?実際の支払い例

任意売却を行っても、売却価格が住宅ローン残高を下回る場合、残債務(のこりの借金)が発生することがあります。

その際は、金融機関に「生活状況表」という書類を提出し、収入や支出の状況をもとに現実的な返済額を話し合って決めることができます。

任意売却を選ぶ方の多くは、すでに生活が厳しい状況にあります。

そのため、毎月の返済額は住宅ローン時よりも大幅に減額され、数千円〜1万円程度に抑えられるケースが一般的です。

たとえ残債務が数百万円、あるいは1,000万円を超えていても、無理のない範囲で支払い計画を立てられるのが任意売却の大きなメリットです。

任意売却の4つのデメリット

1.住宅ローンの滞納が前提となる

任意売却を利用するには、「返済ができない状況であること」が前提条件になります。

通常の売却では住宅ローンを完済できない場合、つまり住宅ローンの残高 > 売却価格 であり、その差額を一括で返済できないときに選ばれる方法が任意売却です。

そのため、任意売却を行うためには、実際に返済を滞納している状態(支払い不能)であることが必要です。

「わざと滞納したくない」「督促や信用情報への影響が不安」という気持ちは当然ですが、

金融機関の立場から見ると、返済不能と判断されない限り、抵当権(担保)を外す理由がないのです。

つまり、任意売却は「滞納リスクを受け入れる覚悟」が必要な手続きといえます。

関連→住宅ローンを滞納したらいつから競売か?滞納月数別の対処法を解説

2.金融機関(債権者)の同意が必要

任意売却は、「債務者のための制度」ではなく「債権者のための制度」という前提を理解しておく必要があります。

住宅ローンの残債よりも安い価格で売却する際には、必ず債権者(金融機関など)の承諾が必要です。

さらに、承諾を得たとしても、実際に売却価格を決定するのは債権者側です。

つまり、任意売却では所有者本人よりも債権者の判断が優先されるということです。

なぜなら、任意売却は「貸したお金をできるだけ回収するための仕組み」であり、債権者が納得しなければ取引自体が成立しないからです。

このため、売却のスピードや価格交渉には債権者との信頼関係や交渉力が大きく影響します。

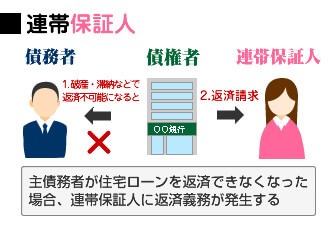

3.連帯保証人に影響が及ぶ

住宅ローンを滞納すると、連帯保証人にも返済請求が届くことになります。

仮に連帯保証人が全額を返済すれば任意売却や競売を避けられますが、住宅ローンのような大きな金額を肩代わりできる人はほとんどいません。

そのため、任意売却を行っても残った借金(残債務)の一部は連帯保証人にも責任が及ぶ場合があります。

保証人も返済計画の中で、一部負担や協力姿勢を求められるケースが多いのです。

また、「連帯債務者」という似た立場の人もおり、こちらは主債務者と同等の返済義務を負うため、解決のためには協力が不可欠となります。

4.最終的に競売へ移行する可能性がある

債権者(金融機関)が任意売却に同意し、販売活動を始めたとしても、必ず成立するとは限りません。

購入希望者が現れなかったり、買主との交渉がまとまらなければ、任意売却は不成立となります。

任意売却をできる期間は決まっています。

入札開始直前では、任意売却の成立はほぼ望めないでしょう。時間が足りないためです。

仮に時間があったとしても、売却に至らない物件もあります。

ただ申せるのは、早い段階で任意売却を選択した人は、よりよい条件で売却できる傾向にあるということです。

それは販売活動や交渉に時間が取れるため、いたずらに価格面を諦める必要がないこと、そして売主側の希望を出し、交渉する時間があるからです。

関連記事:任意売却のデメリット

競売の2つのメリット

1.自分で手続きを進める手間がない

競売は、裁判所が主導して進める強制的な売却手続きです。

そのため、任意売却のように債権者や不動産会社と連絡を取り合ったり、売却活動を行う必要はありません。

債務者(住宅ローンの返済者)は、基本的に手続きを自分で進める必要がなく、すべてが自動的に進行します。

「何もしなくても売却が完了する」という点では、確かに手間がかからない方法といえます。

ただし、裏を返せば、自分の意思で売却条件や時期を選べないという面もあるため、その「手軽さ」が必ずしも安心につながるわけではありません。

2.売却・転居までの猶予期間がある

もう一つ挙げられる競売のメリットとして、売却(落札)までに一定の時間がかかる点があります。

競売は裁判所の手続きを経て進むため、任意売却よりもスケジュールが長く、その分、家賃や住宅ローンを支払わずに自宅に住み続けられる期間が生まれます。

つまり、立ち退きを正式に求められるまで、一定期間は生活の拠点を確保できるということです。

ただし、それはあくまで一時的な猶予であり、最終的には強制的に明け渡しを求められる点には注意が必要です。

競売の4つのデメリット

1.任意売却より売却価格が安くなる

競売物件は、相場の約60〜70%ほどの価格から入札が始まるのが一般的です。

なぜこんなに安くなるのか?理由は以下の4つです。

- ① 落札者の多くが「転売目的の不動産業者」

- ②室内を確認できない

- ③立退き・占有トラブルのリスク

- ④ローンが使いにくく参加者が限られる

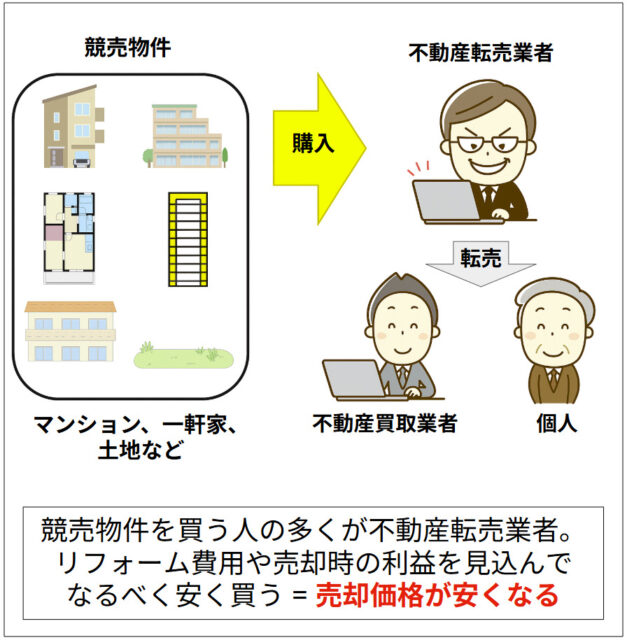

① 落札者の多くが「転売目的の不動産業者」

競売で入札する人の多くは、自分で住むためではなく、転売を目的とする不動産業者です。

業者は再販売で利益を出す必要があるため、

- リフォーム・修繕にかかる費用

- 再販売時の利益

を見込んで、落札価格を低く抑えるのが一般的です。

この構造上、どうしても市場価格よりも安く落札される傾向が生まれます。

②室内を確認できない

競売では、入札者が物件の内部を自由に見学できません。

つまり、「実際の状態を知らないまま購入する」ことになります。

内装が劣化していたり、修繕費がかかる可能性を考えると、落札者はその分を価格に反映して安く入札せざるを得ないのです。

③立ち退き・占有トラブルのリスク

中には、元の所有者や第三者が住み続けている物件もあります。

明け渡しを拒否された場合、落札者が自ら立退き請求を行う必要があり、時間も手間もかかるのが実情です。

このようなトラブルを想定して、落札価格はさらに低く設定されます。

④ローンが使いにくく参加者が限られる

競売物件は金融機関の住宅ローンが使いづらい点も大きなデメリットです。

現金一括での支払いが原則となるため、入札に参加できる人が限られ、結果として競争が少なく価格が上がりにくいのです。

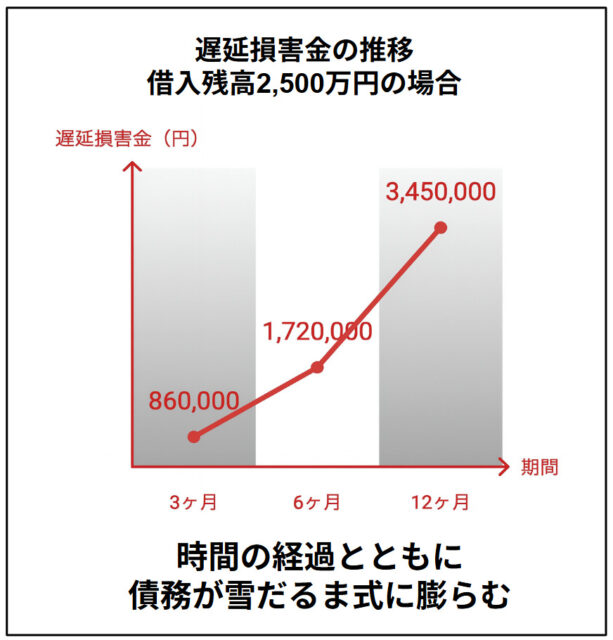

2.「遅延損害金の加算」と「競売費用の負担」

競売では、任意売却と比べて最終的な借金が増えやすいという特徴があります。

その主な理由が、「遅延損害金の加算」と「競売にかかる手続き費用」です。

競売に至るまでには長い時間がかかり、その間も住宅ローンの滞納が続くため、年14%前後の遅延損害金が日々加算されていきます。

さらに、競売の申立費用や執行官による現況調査費用など、裁判所での手続きにかかる実費も債務者の負担となります。

その結果、売却価格が任意売却と大きく変わらなかったとしても、最終的に残る借金(残債務)は競売のほうが多くなりやすいのです。

※ただし、物件の人気や立地条件によっては、競売でも高値で落札されるケースもあります。

3.プライバシーが守られない

執行官と不動産鑑定士による調査風景

競売が始まると、あなたの知らないところで手続きがどんどん進みます。

裁判所の執行官が自宅を訪れ、玄関や室内、庭、さらには家の中の写真まで撮影します。

その写真や住所、間取り、評価額までもが、インターネット上や新聞に掲載されるのです。

つまり、「自宅が競売にかけられている」ことが誰でも検索できる状態になります。

ご近所や職場の人、子どもの友達の親にまで知られてしまう可能性もあります。

経済的な損失だけでなく、社会的・精神的なダメージも避けられません。

一度ネットに掲載された情報は完全に消せないため、「どうせ売るなら、競売にかかる前」と、任意売却で早く動くことが何より大切なのです。

4.強制的に退去させられる

競売は強制執行によって進むため、あなたの意思とは関係なく、すべてが決められていきます。

落札者が決まった瞬間、あなたの家は「他人の所有物」になります。

たとえ引っ越しの準備が整っていなくても、わずか1〜2週間で退去を求められることが多く、拒めば、裁判所を通じて強制的に立ち退かされることになります。

家具や生活用品がそのまま残っていても、執行官が立ち会いのもとで運び出すケースもあります。

しかも、売却代金はすべて債権者への返済に回されるため、引っ越し費用すら自分で用意しなければならないのが現実です。

このように競売になると、「いつ」「どうやって家を出るか」さえ自分で選べない状況に追い込まれます。

一刻も早く任意売却を検討し、自分のタイミングで行動できるうちに動くことが唯一の防衛策です。

実際に競売にかかってしまった事例

埼玉県さいたま市

Y様

ここでは、任意売却を検討したものの、結果的に競売に移行してしまった実例をご紹介します。

Yさんは、ご自宅の査定額が約2,000万円と出たため、債権者(金融機関)にその金額での売却を提案し、承諾を得ました。

「これで残債を大きく減らせる」と安心していましたが、買い手が現れず、結果的に競売にかかってしまいました。

後に分かったのは、周辺相場が1,800〜1,900万円台で、債権者が決めた販売価格が市場とかけ離れていたという事実でした。

任意売却では最終的に価格の決定権が債権者にあるため、相場とズレた金額では、いくら販売活動をしても買い手がつかないのです。

しかも、Yさんが私たちにご相談くださった時点では、すでに競売の開札まで1ヶ月を切っており、価格調整や再交渉をする時間が残されていませんでした。

もう少し早くご相談いただけていれば、競売を回避できた可能性が高かったケースです。

任意売却は「やる」と決めたタイミングで勝負が決まります。

時間が経つほど選択肢は狭まり、金融機関との交渉も難しくなっていきます。

住宅ローンの返済に不安を感じたら、早めの相談を

状況をお聞かせいただければ、無理のない方法を一緒に考えます。 ご相談はすべて無料・秘密厳守です。

※お急ぎの方はお電話が確実です(受付時間 9:00〜23:00)

任意売却の検討はいつまでにするべき?

任意売却を開始できるのは、一般的に住宅ローンを滞納してから約3ヶ月〜14ヶ月の間です。

つまり、「競売開始決定通知書」が届いた後でも、一定の期間内であれば任意売却の手続きに移ることが可能です。

ただし、実際に売却活動を行えるのは、保証会社などが「代位弁済」をした後から、競売の開札日前日までの限られた期間です。

このため、任意売却ができる実質的な期間は長くても約9ヶ月程度と考えておくべきでしょう。

任意売却の相談はなるべく早いほうが有利

取材実績:テレビ朝日モーニングショーで当社の任意売却支援が紹介

住宅ローン滞納前や滞納初期段階の場合、まだ精神的に余裕があることから、任意売却を行うべきか、もう少し様子を見たほうが良いのか、迷ってしまわれる方が多いです。

早い段階で動くほど、債権者との交渉の余地が広がり、買い手も見つかりやすくなります。

逆に、滞納期間が長くなると、金融機関の判断は厳しくなり、「競売の申立てが止められない」「価格の再調整ができない」など、こちらの希望を反映しづらくなっていきます。

さらに、時間が経つほど遅延損害金(延滞利息)が日々加算され、同じ家を売っても残る借金が多くなるのです。

つまり、任意売却で有利な条件を引き出すには、「できるだけ早く相談を始めること」が最大のポイントです。

どの段階であろうとも可能性はありますので、一人で悩まず、まずは電話やメール、LINEによる無料相談をご利用ください。(全国対応、年中無休でご相談いただけます。)

状況が整理できていなくても構いません。まずは現状をお話しいただくだけで、最適な進め方を具体的にご案内します。

\ 匿名・全国対応・年中無休で相談可 /

| 累計1万件以上の任意売却を サポートしてきたプロに無料相談 ・あとどのくらい時間があるのか? ・いくらで売れそうか?2日以内に最適な進め方を回答

|

関連記事:

【Q&A】よくある質問

- Q.引っ越し費用は出してもらえる?

- Q.任意売却すると信用情報(ブラックリスト)に載るの?

- Q.任意売却をしても借金は残るの?残債はどうなる?

- Q.連帯保証人や家族に迷惑はかかる?

- Q.任意売却に対応してくれる不動産会社はどう選べばいい?