LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却できる期限は?動き出すべき時期と間に合わなくなる理由

任意売却は残債を大きく減らせる有効な選択肢です。しかし、手続きには時間的な制約があるため、できるだけ早めに行動を起こすことが大切です。着手すべき最適なタイミングは、住宅ローンの滞納が始まってすぐの時期ですが、滞納前など早い分には問題ありません。今回は任意売却できる期限と、完了までの期間、間に合わなくなる理由などを解説します。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

任意売却とは

任意売却とは、住宅ローンの返済が困難になった際に、債権者である金融機関と債務者である売主様が話し合いを進め、裁判所による競売手続きが開始される前に自宅を売却する手段です。この方法が選択されるのは、主に収入の減少で住宅ローンを支払えなくなった場合や、離婚、または病気などのやむを得ない事情で家を手放さざるを得なくなった場合などが挙げられます。通常の不動産売却では、売却時に住宅ローンをすべて完済し、担保権である抵当権を必ず抹消しなければなりません。しかし、任意売却であれば、売却代金がローン残債に満たない、いわゆるオーバーローンの状態であっても、金融機関の同意を得ることができれば売却手続きを進めることが可能です。

1.任意売却は競売と並行して進む

任意売却を進める際は、債権者が進める競売と常に同時並行している事実を理解しておく必要があります。

競売とは、債権者が、担保不動産から資金を回収するために裁判所へ申し立てて現金化する手続きです。これは民事執行法に基づき、裁判所がオークション形式で買い手を探し、最も高い価格を提示した人に売却されます。

競売手続きで家を買い取る人(買受人)が確定してしまうと、任意売却は強制的に終了します。したがって、任意売却を成功させるためには、裁判所による競売手続きの段階を常に意識し、売却活動を急いで進める必要があります。

もし住宅ローンの返済が厳しくなり始めたら、競売が開始される前の段階、具体的には金融機関から「競売の予告」や「代位弁済完了」の通知が届く前に、任意売却の相談を始めてください。

2.任意売却と競売の違い

任意売却と競売は、残された生活に大きな違いをもたらします。

まず、競売についてですが、最大のデメリットは、市場価格よりもかなり安い価格で売られてしまう可能性が高いことです。例えば、市場で3,000万円の価値がある家でも、競売では2,000万円やそれ以下でしか売れず、結果としてローンの残債が多く残ってしまいます。また、手続きの過程で、あなたの住所や物件情報が裁判所の資料やインターネット上で公開されてしまうため、プライバシーが大きく侵害されるという精神的な負担も伴います。メリットと言える点は、あなたが動く必要がほとんどないことくらいでしょうか。

対照的に、任意売却は、債権者の合意を得て、市場を通じて一般の不動産取引と同じように家を売却する方法です。最大のメリットは、市場価格に近い価格、例えば2,800万円〜3,000万円といった適正な価格で売却できる可能性が高く、残る借金を減らせることです。さらに、引っ越し費用の捻出など、売却代金の一部を生活再建のために充てる交渉が、債権者とできる場合もあります。30万円程度の引っ越し代を確保できれば、新しい生活を始める上での大きな助けとなります。また、プライバシーも守られ、ご近所に事情を知られるリスクも低くなります。しかし、デメリットとしては、不動産会社と一緒に任意売却を進める労力と時間が必要になることです。

▶ 関連記事:任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

任意売却できる期限は競売の開札前日まで

任意売却できる期限は、競売の開札日の前日までです。この期限を過ぎると、買受人(新しい家の所有者)が決定してしまいます。その結果、任意売却の交渉や手続きはそこで強制的に終了となります。

1.任意売却を始めても競売手続きは止まらない

任意売却の手続きを始めたとしても、競売の手続きが自動的に中止されるわけではありません。担保を設定している住宅ローンなどの債務の返済が滞ると、債権者は、確実に貸したお金を回収するために、裁判所に申し立てを行い、担保である自宅を競売にかけて現金化しようとします。

債務者側から任意売却の希望があった場合、債権者はこれに応じることもありますが、これは確実に現金化できる競売に比べると、あくまで例外的な措置という位置づけになります。なぜなら、任意売却を開始しても、必ずしも買い手がつくとは限らないからです。そのため、確実に担保を現金化する目的で、任意売却と並行して競売の手続きは淡々と進められていきます。

2.競売までの流れ

住宅ローンを滞納してから、競売までの流れは以下のとおりです。

| ステップ | 期間(目安) | 内容 |

| 1. 督促状・催告書の送付 | 1〜2ヶ月の滞納 | 金融機関から連絡。催告書で「期限の利益の喪失」が予告される。 |

| 2. 期限の利益の喪失 | 3〜6ヶ月の滞納 | 分割で払う権利を失い、ローン残額の一括返済を求められる。 |

| 3. 代位弁済の実行 | 期限の利益喪失後 | 保証会社が金融機関に全額支払い、債務者への請求権が保証会社に移る。競売開始が目前。 |

| 4. 競売開始決定通知 | 代位弁済後 | 裁判所から通知が届く。任意売却できる最終リミット。 |

| 5. 現況調査 | 通知から数ヶ月後 | 裁判所から執行官らが訪問し、家の状況を調査。これが売却基準価額の基礎となる。拒否不可。 |

| 6. 情報公開 | 現況調査後 | 査定結果、家の情報(間取り、写真など)、入札日などがインターネットで公開される。 |

| 7. 開札・売却許可決定 | 入札期間終了後 | 最も高額な入札者が落札者(買受人)に決定される。 |

| 8. 明け渡し・強制執行 | 代金納付後 | 落札者が代金を全額納付すると所有権が移転。元の所有者は速やかに退去する必要があり、拒否すると強制執行(家財道具の運び出し、鍵の交換)となる。 |

住宅ローンを滞納してから、競売で落札される(開札)までには、一般的に1年から1年半ほどの期間があります。しかし、この期間すべてを任意売却の準備に使えるわけではありません。

実際に金融機関と任意売却の交渉を開始できるのは、ローンの「期限の利益の喪失」という通知が届いた後になります。つまり、任意売却に向けて動き出せる期間は、競売の手続き全体から見ると短縮されてしまうのです。さらに、通常の不動産売却活動でも買主を見つけ、契約を結ぶまでには平均して3か月から4か月程度は要しますので、残された時間を考えると、ほとんど余裕がありません。

▶ 関連記事:競売開始決定通知書が届いた後でも任意売却できる?

3.手続きが進むと物件情報が公開されてしまう

競売によるご自宅の売却は期日が定まっていますので、その期日が来るまでに売買契約を結び、引き渡しを完了させることができれば、任意売却は成功といえます。しかし、期日の直前、ギリギリのタイミングでの売却が良いとはいえません。

なぜなら、競売の手続きが進むと、裁判所は入札者を広く募るために、対象となる物件情報を外部に公開するからです。具体的には、競売物件情報サイト(BIT)や国の機関紙である官報、地域の新聞などに、ご自宅の情報が掲載されることになります。そうなると、ご自宅が競売にかけられているという、あなたの経済状況にかかわる事実が、多くの方の目に留まってしまうのです。

周囲の方に経済的な状況を知られないようにするためには、裁判所による物件情報の公開がされる前に、任意売却を完了させることが理想的です。

▶ 関連記事:競売や任意売却はチラシや広告で近所にバレる?バレない3つの対策

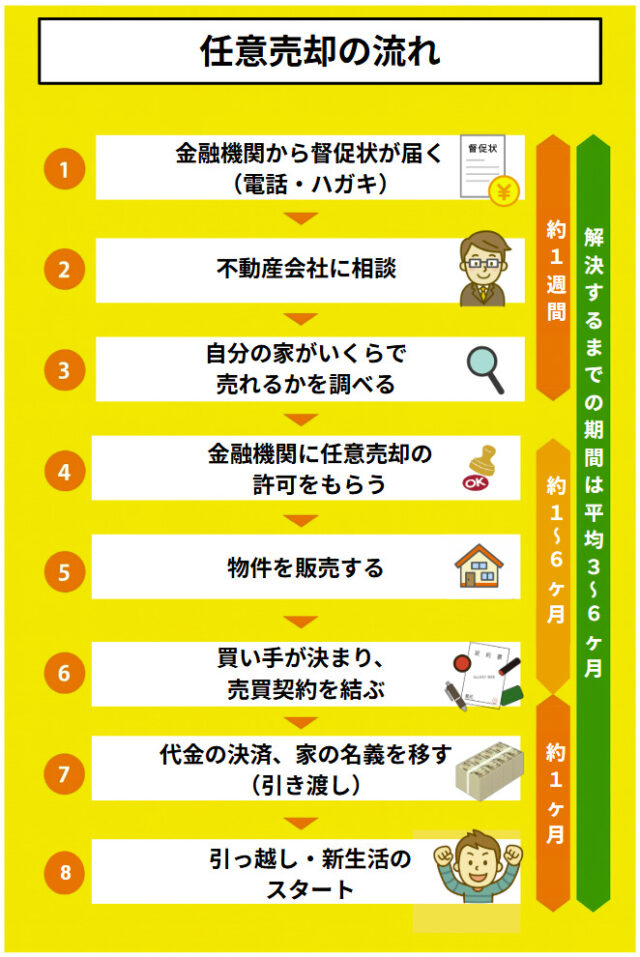

任意売却にかかる期間と動き出すべき時期

1.任意売却が成立するまでの流れ

住宅ローンを滞納してから任意売却が成立するまでの流れは以下のとおりです。

詳しい流れについては「任意売却の流れが図解でわかる!競売経験者が教える相談から再建までの手順」をご覧ください。

2.完了まで平均3~6か月

任意売却が完了するまでの期間は、物件の状況、立地、そして関わる金融機関(債権者)の数や対応によって大きく異なります。

目安として、すでに裁判所による競売手続きが進んでいる場合は、時間的な制約があるため比較的短く、1か月から3か月程度で成立することが多いです。一方で、ローンの滞納が始まる前の早い段階から相談し、余裕をもって動き始められた場合は、買主探しや交渉に時間をかけられる分、6か月から1年半ほどの時間があります。また、保証会社がローンを肩代わりした代位弁済(だいいべんさい)後の期間で見ると、2か月から1年程度が成立の目安となります。当社の場合では、平均して3~6か月が任意売却完了の目安になります。

3.滞納中なら早めに着手する

もし住宅ローンの返済をすでに滞納中で、このままでは返済を続けられないという見込みであれば、できるだけ早く任意売却の手続きを始めることをお勧めします。滞納が始まってまだ1〜2ヶ月程度の早期であれば、金融機関に相談することで、月々の返済額を見直したり、一時的に返済を待ってもらったりといった猶予措置に応じてもらえる可能性もあります。しかし、すでに金融機関から催告書が届いていたり、裁判所から競売に関する書類が届いているような段階では、事態は待ったなしです。状況がさらに悪化するのを防ぐため、一刻も早く任意売却の専門的な検討に着手する必要があります。

4.任意売却は専門の不動産会社に相談する

任意売却を進める上で、まずご相談いただく先は不動産会社になります。なぜなら、任意売却とは「家を売る」ことであり、実際に市場で買主を探し、価格交渉や契約手続きといった売却活動を行うのは不動産会社だからです。

もちろん、弁護士が相談先となるケースもあります。売却以外の債務整理も同時に検討したい場合や、ご夫婦間の意見が合わず離婚調停・訴訟と並行して売却を進める必要があるなど、法的な紛争や複雑な事情が絡むケースです。

一方で、銀行などの債権者に任意売却の相談をする際には注意が必要です。金融機関は債権者であるため、任意売却の交渉相手でもあります。売却の初期段階で金融機関に相談すると、まだ売却の意思が固まっていないにもかかわらず、返済猶予の交渉に応じてもらえなかったり、売却に向けたプレッシャーが強くなったりするリスクがあります。

▶ 関連記事:任意売却に強い不動産会社とは?

任意売却が期限に間に合わなくなる理由

1.決断を遅らせてしまい着手のタイミングを逸する

任意売却を早く検討しても、家を手放す決断を先延ばしにする方は多く、気持ちの面でも迷いが生じがちです。しかし、この保留が状況を悪化させることがあります。数ヶ月後に再検討しても残り時間は大きく減っており、売却活動や債権者との交渉に使える期間が限られるため、希望価格で売ることも調整を進めることも難しくなります。時間を失えば任意売却が間に合わず、競売に移行する危険も高まります。競売を避け、より良い条件で売るためには、迷わずできるだけ早く任意売却に踏み切ることが重要です。

2.債権者などの同意が得られない

任意売却で最も重要なのは、関係者全員の同意を得ることです。一人でも反対すれば成立しません。必要な同意は、住宅ローンの債権者、物件を共有している共有者、2番抵当など後順位の債権者、そして場合によっては連帯保証人です。売却後に名義を移すには、これら全員の許可を得て抵当権を外してもらう必要があります。たとえ買主と契約済みでも、誰かの同意が得られなければ契約は白紙になるため、事前の調整と確認が欠かせません。

3.買い手がつかない

任意売却の手続きを始めて、市場に売り出しても購入者がすぐに見つからないケースも発生します。不動産が売れない背景には、いくつかの要因が絡み合っています。

まず、設定している価格が市場の相場から大きく外れていることが挙げられます。特に任意売却ではスピードも重要になるため、高すぎる価格設定は買い手を遠ざけてしまいます。また、その物件を本当に必要としている需要のある層に対して、適切な形でアピールできていない可能性もあります。販売戦略や広告の方法が、購入希望者の目に留まっていないのかもしれません。さらに、不動産需要が全体的に低い時期に売り出してしまっている、という外部の環境も影響します。年度末や人事異動が多い時期など、購入意欲が高まる時期を外してしまうと、なかなか動きが出ません。加えて、物件の立地条件が、購入希望者の求める水準を満たしていないという本質的な理由も考えられます。

任意売却を成功させるためには、通常の売却以上に効率的に成約へ結びつけるための販売戦略が、何よりも重要となります。そのため、市場の動向や特殊な事情を深く理解した専門知識を備えた不動産会社の協力が欠かせません。

▶ 関連記事:任意売却できないケースや買い手がつかない売れない場合の対処法

4.任意売却の経験が少ない不動産会社に依頼した

任意売却は、形式上は通常の不動産売買と同じ手続きで進みます。しかし、一般の売却と決定的に異なるのは、その業務の複雑さと、多岐にわたる関係者との調整の難しさです。これまで任意売却の仲介現場で多くの不動産業者を見てきました。「任意売却はお任せください」と謳う業者は多いのですが、実際に案件が動き出すと、手間があまりにもかかること、また成功しても法律で定められた仲介手数料に上限があるため、途中で対応が雑になってしまう業者もいます。

特に難しいのが、債権者である金融機関との交渉です。金融機関によって任意売却への対応方針は異なり、一切応じない先もあれば、応じる姿勢は見せるものの、現実的ではない条件を出してくるため実質的には売却が進まない先もあります。このような金融機関の動向は、不動産市場と同じように常に変化しています。そのため、任意売却を専門とする不動産業者を選ぶ際は、その業者の過去の経験と交渉力が極めて重要になります。たとえ無名な業者であっても、彼らからの売却に関する説明や計画を聞けば、その業者が実際に持つ力量がおおよそ判断できます。

実際に、当社にご相談いただいたお客様の中に、他社で6か月間売却活動をしていたものの、一向に買い手がつかないケースがありました。すぐに市場価格を調査しましたが、周辺の相場が1,400万円前後であるのに対し、その物件の売り出し価格は1,900万円という設定になっていたのです。近隣の類似物件と比べて500万円近くも高い価格で売りに出されていれば、当然売れるはずありません。すぐに価格設定を見直し、債権者と交渉を重ねた結果、1,400万円で無事に売却でき、間一髪で競売を回避できました。

▶ 関連記事:任意売却でありがちなトラブルとは?注意すべきポイントを解説

まとめ

任意売却を進めることができる期限は、裁判所で競売の入札が締め切られる「開札期日」の前日までです。この最終期限を常に意識して売却活動を進めることが極めて重要になります。早めに着手するほど、市場での売却活動や金融機関との交渉にかけられる時間が十分に確保でき、結果として任意売却の成功率が高まりますから、状況が厳しくなる前に相談を開始することをおすすめします。

私たち「任意売却119番」は、住宅ローン問題と任意売却のプロフェッショナルです。金融機関との交渉から売却の手続き、売却後の生活再建までサポートしますので、お気軽にご相談ください。

関連記事

任意売却の費用・手数料は?初期費用が無料の理由と仕組みを解説

任意売却後の残債はどうなる?払えない時の対処や時効について解説

任意売却の事例

離婚で競売寸前だった家を任意売却で救済。残債97%免除の成功事例

家に住み続けたい方へ

住宅ローンを払えない状況でも、今の家に住み続ける方法が、任意売却とリースバックを組み合わせることです。