LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム 2023/05/28(公開: 2023/02/07)

2023/05/28(公開: 2023/02/07)

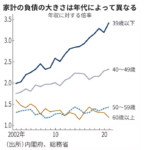

若年層、住宅ローンで負債が増大

<概要>

家計の住宅ローン残高は、足元で200兆円を超している。近年は少ない頭金でも借りられたり、中古物件でも利用できるようになったり、間口が広がっていた。金融緩和で低金利時代が長かったことも大きかった。

内閣府の報告書「日本経済2022-2023」(ミニ白書)では、「世帯属性によって受ける影響が大きく異なることには留意が必要」と指摘した。危うさをはらむのは、39歳以下の若年世帯だ。層の純資産のマイナス幅は半ば以降、住宅ローン残高の増加を背景に拡大しており、負債残高の年収に対する倍率も顕著に上昇している。今や貸出残高の6割、新規貸出額の7割に達する。

問題は金利上昇のリスクを当の家計が自覚しているかどうかだ。住宅金融支援機構が変動型のローン利用者を調査した将来の金利上昇で返済額がどれくらい増えるかを「十分に理解」「ほぼ理解」している人は全体の半分にとどまった。

住宅ローンの最大の焦点は、借りられるか?ではなく、『完済できるか?』です。任意売却に至る方々の多くは購入時、家を手に入れることしか眼中にありません。人生最大の買い物に、気も大きくなってしまいがちです。結果、当初より予算を大きくして自宅を購入しがちです。

出だしで無理をすると、ちょっとしたアクシデントに弱くなります。また、家計運営に注意し、収入増に励み、ずっと働けるよう健康維持に努めることも任意売却や競売を避けるには、大事な心掛けです。

つまり、自宅を買うなら「頭金をできるだけ多く入れ」「借金は最小限に抑え」「購入後の生活にも注意を払う」ことです。

しかしながら、人生は思いもよらないことの連続です。相談するタイミングは、『これから借金が増えていく一方だ』と明確に意識したときです。特に生活費をカードローンなどで補填するほかない場合は、住宅ローンの対応を考えましょう。