LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム離婚するのですが、住宅ローンの夫婦間での連帯保証人はどうなりますか?

「離婚で家はどうする? 連帯保証人は外せる?」この相談が急増しています。

結論、離婚しても住宅ローンの契約(連帯保証・連帯債務・ペアローン)は自動では解消されません。

放置すると、滞納時の直接請求・競売・信用情報への傷など深刻なトラブルに発展します。

本記事では、妻を住宅ローンの連帯保証人から外す現実的な選択肢から任意売却の出口まで、要点だけをわかりやすく整理します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

- 運営元:任意売却支援機構株式会社

- 会社概要:運営事業者情報

- 経験年数:創業20年 / 年間相談件数3,000~5,000件

- メディア実績:日本経済新聞、テレビ朝日 羽鳥慎一モーニングショー、NHKクローズアップ現代+など

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→富永順三のプロフィール

住宅ローン問題の専門家選びでお悩みの方へ20年の経験を持ち、数々のメディアで実績が証明された専門家が、最適な解決策を無料でご提案します。

目次

連帯保証人・連帯債務者・ペアローンの違い

まず、名称の違い=責任範囲の違いです。次の表で一目で整理しましょう。

| 種類 | 契約の立場 | 支払い責任 | 離婚後の注意点 |

|---|---|---|---|

| 連帯保証人 | 借主の保証(補助) | 借主と同等。延滞時にいきなり請求可(催告・検索の抗弁なし) | 原則、完済まで外れにくい。延滞で直接請求・信用情報悪化の恐れ |

| 連帯債務者 | 共同借入人(共有名義に多い) | 各自が全額の返済義務(どちらにも全額請求可) | 一方が払えないともう一方へ全額請求。名義整理が難航しやすい |

| ペアローン | 夫婦で別々の契約(相互に保証が付くことも) | 各自の契約分の返済義務(保証があれば追加負担の恐れ) | 片方だけ整理しても片方は残る。二本同時の再編が必要になりやすい |

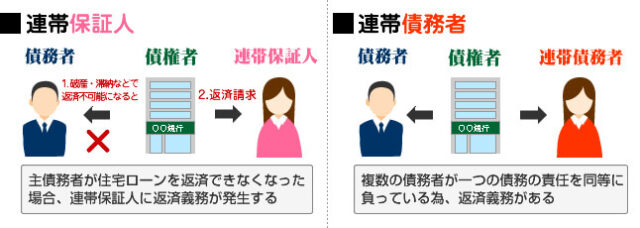

まず、保証人と連帯保証人は違います。

保証人は、お金を借りている人が支払いを怠らないように助言する立場です。

お金を借りている人に返済能力がある限り、保証人は責任を持つ必要はありません。

しかし連帯保証人は、お金を借りた人と同じ責任を負うことになります。

保証人と違って借りた人が返済できない場合は、貸した側から連帯保証人にいきなり返済を求めても良いことになっています。

例えば、夫がローン契約者で妻が連帯保証人にサインをしている場合…。

別れた夫が返済できないとなると、連帯保証人である妻に対して、いきなり返済請求がきます。

そして妻は「夫に請求してください」と主張する権利(催告の抗弁権)がありません。

借りた人が返済できないとなった時に、はじめて請求を受ける立場にあるのが連帯保証人です。 一方、連帯債務者は、借りた人と全く同じく支払い責任を負う立場にあります。

一方、連帯債務者は、借りた人と全く同じく支払い責任を負う立場にあります。

債務者とはローン申込人のこと、夫婦の共有名義でローンを組んだ場合は、夫婦で連帯債務者となります。

離婚後に妻を住宅ローンの連帯保証人から外せる?

離婚したからといって、カンタンに連帯保証人を抜けることはできません。

なぜかというと、連帯保証は夫婦間での取り決めではなくローンを組んだ金融機関との契約だからです。

離婚したからという理由では、妻を住宅ローンの連帯保証人を外せません。

連帯保証人を外せるのは原則、住宅ローンが完済(全額返済)された時です。

それでも全額返済以外で連帯保証人を抜ける方法として、以下の3つの方法が考えられます(ただし、いずれも難易度は高い)。

1)住宅ローンの借り換え(片名義化)

現在の住宅ローン残高が、夫婦合算ではなく夫単独の収入だけで借り換えできれば、妻側は連帯保証人になる必要はありません(原則)。

つまり、 一人の名義で住宅ローンを借り換えることで、連帯保証の責任は消滅することになります。

2)代わりの連帯保証人をたてる(代替連帯保証人)

安定収入がある親族や知人に、連帯保証人を代わってもらうことも銀行が例外的に認める場合があります。

3)住宅ローン相当分の不動産などを共同担保にする

住宅ローンに相当する一定以上の資産を持っていて、それを共同担保にする代わり、人による保証を外すものです。

例えば、夫の親や家族が所有する土地・建物などを新たに担保に差し入れ、 住宅ローン残高をカバーできると金融機関が判断した場合、 連帯保証人を外せるケースがあります。

ただし評価額や権利関係などの条件が厳しく、実際に認められるのはごく一部です。

離婚後に共有名義や連帯保証人のまま放置するリスクと対策

放置すると、次のリスクが現実化しやすくなります。

- 元配偶者の滞納で、連帯保証人へ直接請求(一括返済を求められることも)

- 信用情報に延滞等が記録→数年にわたり新規借入・クレカ審査に影響

- 売却したくても元配偶者が同意しない(価格・配分で揉める)

- 競売移行で売却価格が下がり、残債がより重くなる

対策は早期の出口設計です。

①片名義化(借り換え)が無理、②差し替えや③共同担保も現実的でない場合、競売に行く前に任意売却で被害を最小化する選択肢があります。

任意売却なら、オーバーローンでも市場で売却し、残債は月々分割(例:月1万円×数年~)などへ再交渉できる余地があります。

任意売却については以下でわかりやすく解説しています。

▶ 関連記事:任意売却とは?仕組みやメリット・デメリットをわかりやすく解説

また、実際に離婚で競売寸前だった家を任意売却して、残ったローン残債が97%免除になった成功事例もあります。

▶ 関連記事:離婚で競売寸前だった家を任意売却で救済。残債97%免除の成功事例

まとめ|離婚後に妻を連帯保証人から外すのは難しい

離婚が成立しても、残念ながら住宅ローン契約(連帯保証・連帯債務・ペアローン)の責任は自動的に解消されず、原則として残ります。

元配偶者を連帯保証人から外す道筋は、ローンの完済か、銀行が慎重に審査する例外的な方法(単独名義への変更、保証人の差替、共同担保の提供など)に限られており、実現のハードルは高いのが実情です。

もし、これらの方法での解消が難しい場合は、競売による強制的な売却を避けるため、専門家と連携して任意売却を進めましょう。

残ってしまった債務は無理のない範囲で分割返済の交渉を行い、お二人の経済的なダメージを最小限に抑えることが最も現実的な出口となります。

任意売却後の借金のゆくえについては、こちらでわかりやすく解説しています。

▶ 関連記事:任意売却後の残債はどうなる?払えない時の対処や時効について解説

離婚と住宅ローン問題の関連記事

住宅ローン問題、名義に関する記事

離婚にともなう任意売却の事例