LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム離婚後の家はどうする?任意売却で住宅ローン問題を解決する方法

離婚を決めたあと、住宅ローンが残っている家を売るか・住み続けるか・名義変更するかの判断を迫られます。

特に、夫名義の家に妻と子どもが住み続けるケースでは、感情とお金の問題が絡み合い、なかなか答えが出ません。

ここでは、「離婚と住宅ローン」に関する悩みを整理しながら、任意売却という選択肢についても解説します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

- 運営元:任意売却支援機構株式会社

- 会社概要:運営事業者情報

- 経験年数:創業20年 / 年間相談件数3,000~5,000件

- メディア実績:日本経済新聞、テレビ朝日 羽鳥慎一モーニングショー、NHKクローズアップ現代+など

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→富永順三のプロフィール

住宅ローン問題の専門家選びでお悩みの方へ20年の経験を持ち、数々のメディアで実績が証明された専門家が、最適な解決策を無料でご提案します。

目次

離婚で家をどうする?任意売却など3つの選択肢

① 売却する(家を手放す)

夫婦どちらも家を出る場合、売却による清算が基本です。

ただし、住宅ローン残高が売却価格を上回る「オーバーローン」では、通常の売却ができません。

この場合に使えるのが「任意売却」です。後ほど詳しく説明します。

関連記事:任意売却とは?仕組みやメリット・デメリットをわかりやすく解説

② どちらかが住み続ける

夫が名義人で住み続ける場合、名義変更は不要ですが、滞納すれば競売のリスクがあります。

妻が住み続ける場合は、名義変更やローン借り換えには銀行の同意が必要です。

パート収入などで返済能力が足りないと、名義変更を断られるケースが多く見られます。

関連記事:夫名義の家に、妻が住み続ける方法

③ 名義を整理・変更する

財産分与の一環として家の名義を変更する場合もあります。

しかし、オーバーローンの家は「資産価値ゼロ」と見なされるため、名義だけ移しても解決にはなりません。

残債をどうするか、銀行や保証会社と調整することが重要です。

関連記事:

離婚後に住宅ローンが残っている家のよくあるトラブル

- 夫名義の家に妻子が住み続けているが、ローン滞納を知らず競売通知が届いた

- 連帯保証人に元配偶者が残っており、離婚後も支払い請求が続く

- 共有名義の家を売るにも、どちらかが署名を拒んで進まない

こうしたトラブルの多くは、「誰が支払い責任を持つのか」を曖昧にしたまま離婚したケースに起きています。

放置すると競売になり、家を失うだけでなく信用情報にも傷がつく可能性があります。

では、具体的にどんな行動を取ればいいのでしょうか。

① 現状を正確に把握する

まずは、住宅ローンの残高・滞納状況・名義人・連帯保証人を確認しましょう。

通帳や返済明細、金融機関からの書類をもとに、「誰の名義で」「どこに」「いくら残っているか」を整理します。

離婚協議書や公正証書がある場合は、その内容も必ず確認しておくことが大切です。

② 銀行・保証会社に相談する

住宅ローンを払えない、または滞納がある場合は、早めに金融機関へ相談しましょう。

返済条件の変更(リスケ)や、残債の整理方法(任意売却など)を提案してもらえることもあります。

「離婚後で連絡を取りづらい」「共有名義で進められない」場合は、任意売却に強い専門業者を間に立てて調整するのが現実的です。

関連記事:

③ 名義・保証の見直しを検討する

夫が名義人・妻が連帯保証人というケースでは、離婚後も支払い義務が残ります。

銀行の承諾を得て連帯保証を外すか、ローンを借り換えて新たな名義に変更できるかを確認しましょう。

借換が難しい場合は、任意売却で一度リセットする選択も有効です。

この3つを整理するだけでも、状況の全体像が見え、最適な選択肢(住み続ける・売る・整理する)が見えてきます。

関連記事:離婚するのですが、住宅ローンの夫婦間での連帯保証人はどうなりますか?

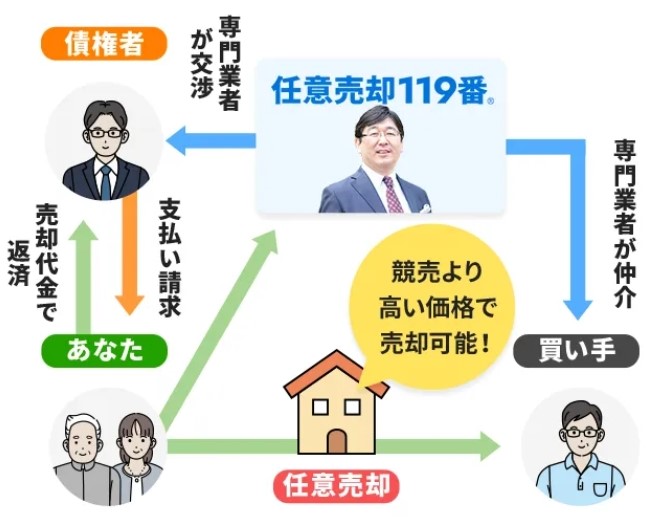

任意売却とは?離婚後の家を整理する現実的な方法

任意売却とは、ローンが残っている家を銀行の同意を得て市場価格で売る方法です。

競売のように強制的に安値で処分されるのではなく、話し合いで条件を整えながら売却できます。

- 競売より高く売れる(市場価格に近い)

- 引越し費用を確保できるケースがある

- 残った借金(残債)は分割返済や一部放棄の交渉が可能

例えば、住宅ローン残高が2,800万円、売却価格が2,200万円の場合でも、

債権者と交渉して600万円分を分割返済(例:月1万円×10年)といった柔軟な解決ができます。

関連記事:

離婚前と離婚後、どちらで動くのが有利?

実は、離婚前に手を打つほうが選択肢が広いです。

理由はシンプルで、共有名義・保証人の同意が取りやすいからです。

離婚後は関係が悪化し、連絡が取れずに手続きが止まるケースも珍しくありません。

一方で、すでに離婚後の場合でも、任意売却の調整は可能です。

その際は、弁護士+任意売却に強い専門会社の連携が重要になります。

関連記事:離婚後の住宅ローンは銀行に相談すべき?正しい相談先と対応の流れ

任意売却を進めるための流れ

- 住宅ローン残高・滞納状況の確認

- 不動産会社による査定(時価の把握)

- 債権者(銀行・保証会社)への打診と同意取得

- 売却活動(通常の売買と同様に市場で募集)

- 売却成立後、残債の分割や放棄条件を調整

流れ自体は通常の売却とほぼ同じですが、違うのは「銀行の合意」が必要な点。

この交渉をスムーズに行える専門会社に相談することで、成功率が大きく変わります。

関連記事:任意売却の流れが図解でわかる!相談から引き渡しまでの手順をやさしく解説

離婚後の住宅ローン問題の無料相談

離婚に伴う家の問題は、感情・法律・お金が交差します。

判断を先延ばしにすると、競売・強制退去・信用情報への登録といった現実的なリスクが高まります。

任意売却は「家を失う手続き」ではなく、生活を立て直すための整理手段です。

不安なまま抱え込まず、まずは現状を整理してみましょう。

離婚と住宅ローン問題の関連記事

住宅ローン問題、名義に関する記事

- 夫名義の家に、妻が住み続ける方法

- 夫が住宅ローンを支払う家:妻へ名義変更できるのか?

- 離婚するのですが、住宅ローンの夫婦間での連帯保証人はどうなりますか?

- 離婚後の住宅ローンは銀行に相談すべき?正しい相談先と対応の流れ

離婚にともなう任意売却の事例