LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム 2026/04/02(公開: 2026/04/01)

2026/04/02(公開: 2026/04/01)

NHKクローズアップ現代「住宅ローンが返せない!? 増加する返済破綻リスク」に出演しました

2026年4月1日放送のNHKクローズアップ現代にて、 「住宅ローンが返せない!? 増加する返済破綻リスク」という特集が放送されました。

番組では、弊社の富永順三 代表取締役が、深刻化する住宅ローン返済の危機について、専門家として解説しました。

なお、任意売却の全体像を知りたい方は、「任意売却とは?」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- ・年間相談件数3,000~5,000件

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→「競売体験者」だからわかります

2026年4月1日 NHK クローズアップ現代

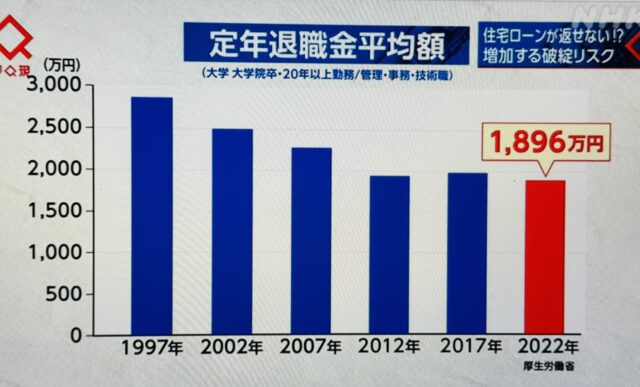

退職金ゼロで住宅ローンが払えなくなった事例

関東在住の池田さん(仮名:64歳)は、20年前に2500万円の住宅ローンを組みました。

当時は年収500万円超の正社員。月々10万円ほど返済し、残りは退職金で一括返済するという、当時としては一般的な計画を立てていました。

しかし、4年前に想定が大きく狂います。会社の業績悪化により、見込んでいた500万円の退職金がゼロに。

さらに、希望していた65歳までの再雇用も叶わず、現在の世帯収入は夫婦合わせて月20万円。

月10万円のローン返済は家計の半分を占め、ついに3ヶ月の滞納。金融機関から1100万円の「一括請求」を突きつけられました。

滞納が続くと、金融機関は裁判所に申し立てを行い「強制競売」へと進みます。

競売は市場価格より大幅に安く買い叩かれることが多く、家を失った後も多額の借金が残る最悪のシナリオになりかねません。

返済が苦しいと感じた時点で、すぐに金融機関の窓口へ相談してください。返済期間の延長や一時的な返済額の減額など、条件変更(リスケジュール)に応じてもらえる可能性があります。

金利上昇によって平均的な借入でも「月1万円」の増額

また、日銀の金融政策転換により、ついに「金利上昇」が現実のものとなりました。

番組では、平均的な借入額であっても、すでに月の返済額が1万円程度増加した事例が紹介されました。

「5年ルール」「125%ルール」の落とし穴

まず、多くの人が利用している「変動金利」には、金利が急騰しても生活が破綻しないよう、5年ルール(5年間は月々の返済額を変えない)と、125%ルール(5年後の改定時も、前の返済額の1.25倍までしか上げない)という激変緩和の仕組みがあります。

しかし、ここに大きな落とし穴があります。たとえ金利が上がっても「5年ルール」によって月々の支払額が据え置かれている間、銀行に支払うお金の中身(内訳)は変わってしまうのです。

引用:https://diamond.jp/zai/articles/-/1011504

具体的には、支払額のうち「利息」として引かれる分が増え、本来の借金を減らすための「元金」の取り分がどんどん削られてしまいます。

さらに最悪のケースでは、金利が上がりすぎると、月々の返済額そのものを利息が上回ってしまうことがあります。

これを「未払利息」と呼び、毎月お金を払っているのに、本来の借金(元金)が1円も減らないどころか、払いきれなかった利息が裏側でどんどん積み上がっていくという恐ろしい状態に陥ります。

ですから、今後は将来の金利上昇を見越した準備が不可欠です。

住宅ローンの支払額は手取りの20%以内に収めるのが安全

一般的に、住宅ローンの返済額が家計に占める割合(返済負担率)は、「手取り月収の20%〜25%以内」に抑えるのが安全圏と言われています。

しかし、昨今の物価高や退職金の減少を考えると、かつての定説(年収の25%)よりも一段階厳しく、手取りの20%を目指すのが現代的なリスク管理と言えます。

今の比率が25%を超えている場合は、早めに家計の固定費を見直したり、予備費を多めに確保したりすることをおすすめします。

離婚とペアローン:家が「重荷」に変わる時

また、共働き世帯の増加に伴い一般的になった「ペアローン」も、今や破綻の大きな火種となっていることが番組で紹介されました。

離婚によって別居しても、連帯保証の関係は解消されません。

直面する問題として、どちらかが住み続け、もう一方が家を出る場合でも、銀行は「居住」を条件に融資しているため、契約違反を問われる可能性があります。

また、売却しようにも評価額がローン残高を下回る「オーバーローン」状態では、持ち出し資金がなければ手放すことすらできません。

離婚時には、まず不動産の査定を行い、ローンの借り換えが可能か、あるいは任意売却を選択すべきかを早めに検討する必要があります。

実際に当社でも、「離婚により新築マンションに一人取り残され、ローンと養育費の二重負担で多重債務に陥った」というご相談がありました。

解決までの詳しい流れは、こちらの記事をご覧ください。

関連記事:離婚とペアローン問題を任意売却で解決した大阪市東成区の事例

家を守るために、破綻リスクをどう避けるか

番組が強調したのは、「返済計画は固定されたものではない」という認識を持つことです。

1. 住宅ローン問題は早めにご相談を

先ほどもお伝えしたように、返済が苦しいと感じた時点で、すぐに金融機関の窓口へ相談してください。

返済期間の延長や一時的な返済額の減額など、条件変更(リスケジュール)に応じてもらえる可能性があります。

滞納が始まってからでは選択肢が狭まります。

2. 「どんな状況でも返せる額」で考える

退職金の減少や介護離職など、社会状況は劇的に変わっています。

住宅ローンは「借りられる額」ではなく、「どんな状況でも返せる額」で考えるべき時代に来ています。

住まいは人生の基盤です。その基盤を壊さないために、早め早めの情報収集と対策が欠かせません。

関連記事:住宅ローンを払えないとどうなる?9つの解決策で大切な家を守る

3. 任意売却という選択肢も

取材実績:テレビ朝日スーパーJチャンネルで当社の任意売却支援が紹介

どうしても返済が困難な場合、競売にかけられる前に「任意売却」を検討しましょう。

専門の不動産業者を介して市場価格に近い価格で売却することで、残債を減らし、引越し費用の捻出や、その後の生活再建がしやすくなります。

状況に合わせた最適な進め方をお伝えしますので、お気軽にご相談ください。

関連記事

任意売却について知りたい方へ

任意売却の事例

放送内容について、詳しくはNHK公式サイトをご覧ください。