LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム住宅ローン完済率は36%、破綻率は3%、破綻予備軍は46%?

この記事では、住宅ローン完済率、破綻率、破綻予備軍がどれくらいいるのかをまとめました。また、記事の最後に住宅ローン破綻しそうな人への注意点もお伝えします。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

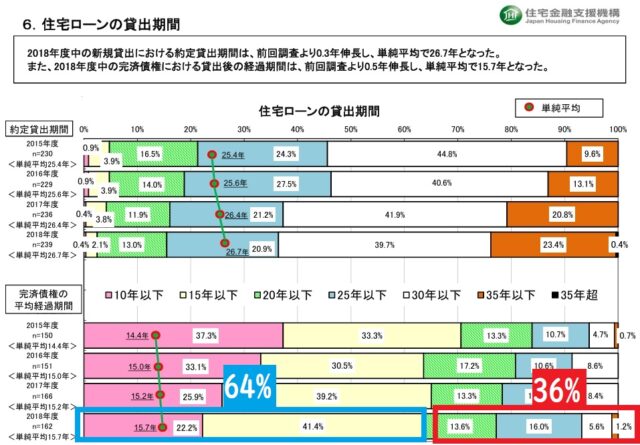

住宅ローンの完済率は36%

住宅ローンは予定通りに完済するひとは、全体の36パーセント程度。 これは繰り上げ返済や借り換え、退職金で完済してしまう人がかなりの割合を占めていることが理由です。

以下のデータを使って簡単に説明します。

出典:住宅金融支援機構

2018年度中に完済された住宅ローンのうち、64%の人が借りてから約15年以内に完済しています。

逆に、返済に15年以上かかった36%の人は、借り換えもしないまま地道に自分のお金で返済を続けて完済した人だと推測できます。

住宅ローンは、返済が進むと当然、残高が少なくなり、金利が下がっている場合が多く、返済期間も短くなります。これらの理由から、借り換えメリットが薄くなります(一般的に、借り換えのメリットが出やすいのは返済開始から10~15年以内)。

完済できる人の5つの共通点と特徴

ここから、長年の経験から私たちが感じている、住宅ローンを完済できる人が持っている5つの共通点と特徴をお伝えします。

1.借りられる最大額で借りない

住宅ローンを完済できる人たちの最初の共通点は、借りられる最大額ではなく、無理なく返せる額で借りていることです。

金融機関は、年収に占める年間返済額の割合である「返済比率」の上限を定めています。例えば、年収600万円の人が、返済比率35%で借り入れをすると、年間で210万円(月々17.5万円)まで返済に充てられる計算になります。しかし、完済できる人はこの上限ギリギリまで借りることはしません。

一般的に、無理なく返済できると言われる返済比率は20〜25%程度です。年収600万円の方であれば、年間120万円〜150万円(月々10万円〜12.5万円)の返済に抑えている方が多い印象です。もし、毎月の返済額が15万円だった場合、年収600万円(返済比率25%)よりも、年収750万円(返済比率20%)の方が、より余裕を持って完済に向けて進める、というイメージを持っておくと良いでしょう。

2.固定費を抑えている

住宅ローン完済者の多くは、日常の家計管理が非常に得意です。特に、毎月必ずかかる「固定費」を徹底的に抑えることを意識しています。

- 不要な保険を見直して月々の支払いを減らす

- スマホのキャリアを格安プランに変更する

- 外食せず自炊する

- 洋服、自動車にお金をかけない

- お酒を飲まない、タバコを吸わない

といった努力を継続しています。たとえば、毎月10,000円の固定費を減らせれば、年間で12万円になります。この12万を繰上げ返済に回すことで、返済計画に大きな違いが出てきます。

3.繰上げ返済を行う習慣がある

繰上げ返済は、ローンの元本を直接減らすため、利息の負担を大きく軽減できます。完済できる人の多くは、ボーナス時や臨時収入があった際に、積極的に繰上げ返済を行う習慣を持っています。

たとえば、住宅ローン残高3,000万円、残期間30年、金利1.5%のローンがあるとしましょう。もし、最初の10年間で合計150万円(毎年15万円)の繰上げ返済を「期間短縮型」で行った場合、約230万円もの利息が軽減され、返済期間を約3年半も短縮できます。

4.貯蓄体質

ローン完済者は、収入の多寡にかかわらず、「貯蓄をすることが当たり前」という体質が見られます。彼らは、給料が入ったらまず貯蓄分を先に確保する「先取り貯蓄」を実践しているケースが多いです。

この貯蓄体質は、急な出費(病気や家電の故障など)が発生した際も、ローン返済を滞納させずに対応できる余裕があります。もし、月々の収入が一時的に減ったとしても、貯蓄を切り崩してローンの支払いを維持できるため、返済計画が崩れることを防げます。

5.住宅以外の借金がほとんどない

これも完済する人によく見られる特徴ですが、住宅ローン以外の借金(とくに自動車ローン、キャッシング、リボ払いなど)がありません。

完済する人は、これらの高金利な借金を避けるか、組んだとしても短期間で完済します。なぜなら、住宅ローン以外の借金は金利が高いことが多く、家計を圧迫する要因になるからです。たとえば、金利が年15%のリボ払いが残っている場合、これは年1%台の住宅ローンの何倍ものスピードで利息が膨らんでいきます。完済する人は、こういうコスト意識が非常に高い印象です。

住宅ローン破綻率は3%

住宅ローンの破綻率は3%と言われていますが、この数字は、住宅金融支援機構の「リスク管理債権」の比率など、公的なデータやそれに基づく推計と近い水準です。

リスク管理債権とは、住宅ローン破産などによって回収できなくなった債権(借金) のことです。

| 年度 | リスク管理債権比率(%) |

|---|---|

| 2020年度 | 約3.0 |

| 2021年度 | 約3.1 |

| 2022年度 | 約3.2 |

| 2023年度 | 約3.2 |

| 2024年度 | 約3.0 |

このデータからは、100人に3人が住宅ローン返済で破綻したことがわかります。

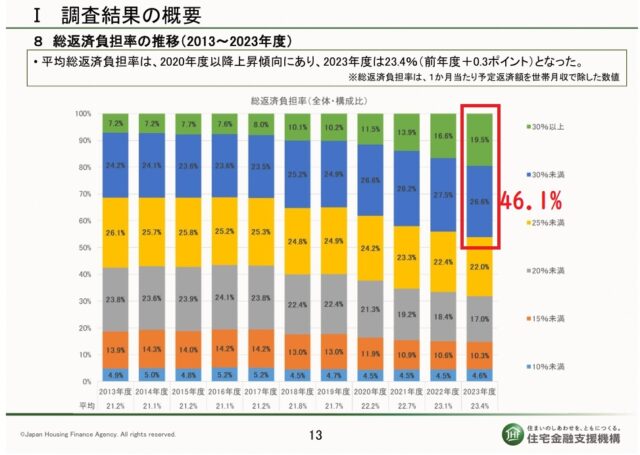

住宅ローン破綻予備軍は46.1%?

住宅ローン破綻予備軍は46%と言われていますが、この数字は、住宅金融支援機構の「フラット35利用者調査」の統計データから、特定の層を抽出した結果です。

住宅金融支援機構が行った調査によると、年収に対する総返済負担率が25%以上の利用者の割合は46.1%です。

出典:住宅金融支援機構 2023年度 フラット35利用者調査

出典:住宅金融支援機構 2023年度 フラット35利用者調査

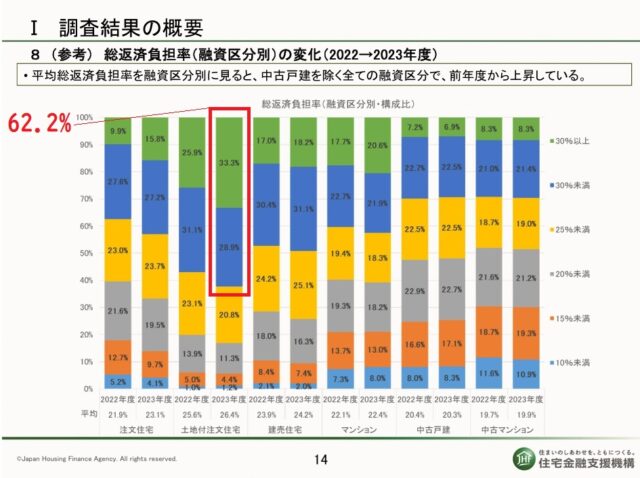

また、「土地付き注文住宅」を購入したフラット35の利用者は、総返済負担率25%以上が62.2%もいます。一般的に、これらの人は住宅ローン破綻予備軍と言えます。

総返済負担率25%以上の人はなぜ破綻予備軍なの?

一般的に、年間の手取りに対する住宅ローン負担率が25%を超えると、貯蓄や教育費、老後資金などに回す余裕がなくなり、金利上昇や収入減などが起こった場合に対応が難しくなります。

手取り400万円・返済比率30%の負担シミュレーション

世帯あたりの年間の手取りが400万円に対し、返済比率30%だとすると、家計はかなり圧迫されます。特に住宅ローン以外にも維持費や将来の貯蓄を考慮すると、生活に余裕がなくなります。

例として、具体的な総返済額と、残りの手取り額のシミュレーションをしました。

| 計算 | 金額 | 備考 | |

| 年間の返済額 | 400万円×30% | 120万円 | 住宅ローンとその他のローンの合計(車、カードなど) |

| 毎月の返済額 | 120万円÷12ヶ月 | 10万円 | – |

返済後の残りの手取りと、そこから支出する費用を計算します。

住宅ローン破綻の隠れた3つの理由

1. 住宅の「維持費」に対する想定の甘さ

実際に住宅ローン問題を抱えている人を年間で数千人見ていますが、多くの人がローン返済額ばかりに注目し、住宅を保有し続けるための「維持費」を見誤っている印象です。

- 固定資産税・都市計画税の負担: 新築当初は軽減されていても、数年後に軽減措置が終了し、納税額が急増します。

- 大規模修繕費用の積み立て不足: 特にマンションの場合、管理費や修繕積立金の値上げが数年ごとに行われます。戸建てでも、外壁や屋根の修繕費用(数百万円)を貯めてないと、突然の大きな出費で破綻に向かいます。

- 設備故障による緊急出費: 給湯器、エアコン、エコキュートなどの高額な住宅設備が立て続けに故障すると、100万円以上の費用が必要になるケースもあります。

2. 教育費のピークと、ローンのピークの重なり

子どもの教育費は、高校・大学進学時に急激に増加し、その増加幅はローン返済額を上回ることもあります。

- 「教育費の魔のカーブ」: 多くの世帯が、住宅ローン返済額が高止まりしている時期に、教育費の負担が最大になる時期(高校・大学)を迎えます。

- 想定外の進路選択: 公立から私立への進学、留学、医学部など、当初のプランより高額な教育費が必要になり、貯蓄が一気に底をつき、ローンの返済が危うくなります。

3. 「借りられる額」と「返せる額」の落とし穴

多くの金融機関は、年収に対する融資可能額の「上限」を提示します。これを「無理なく返せる額」だと勘違いして、借入可能額ギリギリまで借りてしまいがちです。

金融機関の審査は、あくまで「現時点で滞納せず返済できる可能性」を示しているだけで、将来の収入減や支出増のリスクを考慮していません。

結果的に、年収に対する年間返済額の割合が高くなりすぎて、少しの収入減や出費増で即座に家計が立ち行かなくなります。

4.金利上昇リスク

日銀の金融政策変更(利上げ)は、特に変動金利型の住宅ローン利用者にとって、毎月の返済額と総支払額が大きく変わります。例として、住宅ローン残高3,000万円、返済期間35年だとして、当初の適用金利0.5%と、日銀が利上げした後の適用金利1.5%でシミュレーションしました。

| 当初 | 利上げ後 | |

| 金利 | 0.5% | 1.5% |

| 毎月返済額 | 78,988円 | 93,296円 |

| 毎月返済額の増加率 | – | 約18% |

| 利息の総支払額 | 3,000,000円 | 9,186,000円 |

| 総支払額(元金+利息) | 33,000,000円 | 39,186,000円 |

上記のように、たった1.0%金利上昇しただけで、35年間の総支払額は600万円以上も増え、毎月約1.4万円の支出増となります。

住宅ローン破綻しそうな人への注意点

住宅ローンを払えない場合、安易につぎの選択をすると状況がさらに悪化する可能性があります。特に避けるべき危険な対処法と、有効な解決策をまとめます。

1. 安易に使ってはいけない危険な対処法

| 理由 | |

| リスケジュール(期間延長) | 毎月の返済額は減るが、利息の総支払額が大幅に増加し、完済がさらに遠のく。 |

| 安易な借り換え | 手数料や保証料が高額にかかり、金利メリットを打ち消してしまうことがある。 |

| 消費者金融などからの借入 | 住宅ローンより遥かに高い金利で、多重債務に陥り、一気に破綻リスクが高まる。 |

▶ 関連記事:住宅ローンのリスケジュールとは?

2. 任意売却で破綻リスクを避けられるケース

任意売却とは、家を売ってもローンが残る状態で、競売になる前に、債権者(金融機関)の合意のもと家を売る方法です。通常ならこの状態では売却できません(差額を一括で用意できるなら別)が、任意売却ならローンが残る状況でも家を売れます。

任意売却のメリットは大きく3つです。

- 残債が大幅に減る: 競売よりも市場価格に近い高値で売却できるため、ローン残債を最小限に抑えることができる。

- 残債が大幅に減る: 専門家が債権者と交渉することで、残債が大幅に減額されるケースがある。

- 交渉の余地: 引っ越し時期や費用など、債権者との交渉で柔軟な対応が可能になる場合がある。

詳しくは「任意売却とは?仕組みをわかりやすく解説」をご覧ください。