LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム 2023/02/27(公開: 2020/01/13)

2023/02/27(公開: 2020/01/13)

(51)住宅金融支援機構の任意売却の流れ

『住宅金融支援機構』は、以前”住宅金融公庫(通称:公庫)”として存在していました。住宅ローン貸し手の最大手として今もフラット35などの商品を提供し続けています。任意売却においても、最もシステマチックに対応している金融機関と言えます。住宅金融支援機構は任意売却には積極的に応じますが、場合によって応じないこともあるので、注意が必要です。

住宅金融支援機構における任意売却の特性

(1)他社に業務を委託する

(2)ほぼ任意売却に応じる

(3)流れや期間が明確

(4)引越し代は期待しない

(5)残債務の債権譲渡がない

<各項目の説明>

(1)他社に任意売却や競売申立業務を委託する

住宅金融支援機構は、任意売却や競売申立業務を自らではなく、他社に委託します。住宅ローン滞納後に「住宅債権管理回収機構」「三菱HCキャピタル債権回収」「オリックス債権回収」<※各社とも株式会社を省略>へ窓口を移し(移管)、任意売却や競売の際の窓口としています。

(2)ほぼ任意売却に応じる

住宅金融支援機構は、任意売却に積極的です。”任意売却には一切応じない”あるいは”表向き応じるが、条件を厳しくして実質応じるつもりはない”という債権者もいるなかで、住宅金融支援機構は任意売却に柔軟な金融機関です。

住宅ローン滞納中の債務者に「任意売却をご検討ください」といった文書を送るほどです。滞納に不審な点や大きな契約違反がない限りは、任意売却に応じてくれます。そのため、滞納を放置せず、前倒しで対応することで、時間を長く取ることが可能です。

滞納前、遅くとも滞納初期に相談いただければ、相談者に最も有利な算段で進めていくことができるでしょう。無料個別相談をご活用いただければ、と思います。

※住宅金融支援機構ホームページでも案内があります ↓URLをクリック

(3)流れや期間が明確

住宅金融支援機構は他社に任意売却業務などを委託しますので、その流れや仕組みが明確な先と言えます。期限までに移管先の担当者から指示された内容に的確に対応すれば、競売申立猶予として半年程度もらえることがほとんどです。

(4)引越し代は期待しないこと

近年、多くの金融機関が引越し代の拠出に難色を示すようになりました。そもそも住宅ローンの滞納をされて(契約違反)なお引越し費用まで出すことには、道義的な問題をはらんでいる、という考えがあるでしょう。もともと引越し費用は運送会社に支払う実費程度がほとんどで、敷金や保証金、初月の家賃や保険料などは含まれていません。ローン滞納中に引越し費用を積み立てるなど、計画的に準備しましょう。

(5)残債務の債権譲渡がない

住宅金融支援機構は独立行政法人になったとはいえ、貸付金の原資は税金のままです。これまでのところ、民間債権のように他社への債権譲渡は聞きません。残債務の支払いは、時折または定期的に生活状況の確認は入るものの、少額ずつの支払いのままであるケースがほとんどでしょう。

なお、調査が全く入らないわけではなく、連帯保証人を含めて相続などで資産とくに担保設定のない不動産を得ている場合は、残債務を支払っていても、差押えが入ることがまれにあります。

住宅金融支援機構の特徴

1)貸付金の原資が税金である=民間債権と扱いが異なる

2)代位弁済や債権譲渡がない=任意売却後も債権者は住宅金融支援機構のまま

<各項目の説明>

1)住宅金融支援機構や日本政策金融公庫の貸付金の原資は、国民から広く集めた税金です。特に住宅金融支援機構は商人に当たらないため、債権の時効消滅も住宅金融支援機構は個人からの貸付と同じ10年です。日本政策金融公庫は5年です。

2)住宅金融支援機構には、保証会社がありません。一部のネット銀行や金融機関のなかにも保証会社をもたないところがあります。そういった機関は、代位弁済(焦げ付いたローンを肩代わりするところ)がありません。また、任意売却や競売後の残債務についても、住宅金融支援機構はサービサーへの債権譲渡はありません。やはり、税金が原資であるため、債務の減額や放棄にあたる処理はできかねると思われます。

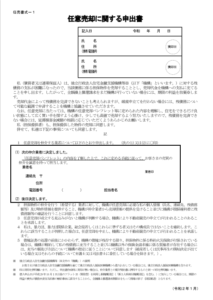

任意売却の第一歩は「任意売却に関する申出書」を提出すること

住宅金融支援機構への任意売却申出は、書面で行います。任意売却に限らず、住宅金融支援機構にはすべての手続きに所定の書式があります。そのため、担当者に口頭で伝えた、不動産業者と媒介契約書を締結しただけでは任意売却の申出があったと見なされない可能性があります。期日までに必ず提出しましょう。

※画像は住宅金融支援機構所定の「任意売却に関する申出書」

任意売却申出後から売却までの流れ

任意売却の申出をした後は、売却が決まるまで、住宅金融支援機構が委託した先とやり取りをすることはあまりありません。その間の債権者とのやり取りは、媒介業務を行う不動産業者が対応します。

所定の流れを理解する

<任意売却の流れ>

1)任意売却申出書提出とともに媒介契約を締結する

2)委託先からの売出価格指示を待つ

3)販売活動開始

4)売買契約・転居

5)決済(引き渡し)・残債務交渉

<各項目の説明>

1)任意売却の申出書を提出する際は、任意売却を任せる不動産会社と媒介契約を結びます。なお、原則一社との契約になります(専任媒介契約)。理由は一つの案件に対し、債権者側が複数の業者に指示や価格変更を伝えるのが煩瑣なことが挙げられます。

2)任意売却の場合、売出価格を決めるのは債権者側です。所有者の意向が全く無視されるわけではないのですが、差押えを避けての任意売却です。主導権は、金融機関にあることは理解しましょう。不動産業者などの言いなりで不当に安く売り出されてしまわないか?と不安を訴える方がいますが、その心配はまず不要です。できるだけ高く売ることが任意売却の目的であるため、逆に市場価格より高めの価格で売出しが始まることがほとんどです。

3)売出価格が決まると、不動産業者は所定の期日内に販売活動を始めた証明書を債権者に送らなければなりません。販売中は、毎月販売活動の報告レポートを作成し、債権者に提出します。売主である債務者は、転居の心づもりや準備をしていただきます。なお、販売中は買いたい方が家を見に来ますので、内覧に協力いただきます。

4)買い手が決まり、売買契約が済むと、決済(引き渡し)日の調整に入ります。買主がローンを利用する場合、1~3ヶ月程度かかることがあります。この調整は不動産会社が行いますので、売主は引き続きご自身の生活の準備や建て直しに注力することが可能です。

5)決済前後には、残債務の交渉があります。これは債権交渉であるため、法律によりご自身または弁護士が対応可能です。不動産会社が債務者の代わりに対応することはできないのですが、任意売却119番の場合は、どのように対応すればよいかはアドバイスとして可能であるため、ご相談ください。

多くは、任意売却後の生活収支を考慮し、支払える範囲の額を支払うことで様子をみてもらえています。

※この記事は2022年4月の時点の動向を取り上げています。