LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォームオーバーローンの家を任意売却する方法

住宅ローンが残っている不動産を売却する際、原則として、まず住宅ローンをすべて返し終わらなければ、金融機関が設定している抵当権を抹消できず、家を売ることはできません。

しかし、不動産は購入した直後から価値が大きく下がってしまうことがあり、売却した資金だけでは住宅ローンを完済できないことが多いです。このような状態を「オーバーローン」と呼びます。

オーバーローンの状態では任意売却という手段を選ぶことが一般的ですが、通常売却にはない、いくつかの注意点があります。

今回は、オーバーローン時に任意売却を検討する際に、特に注意すべき点と、その具体的な対策などを解説します。

- この記事の監修者

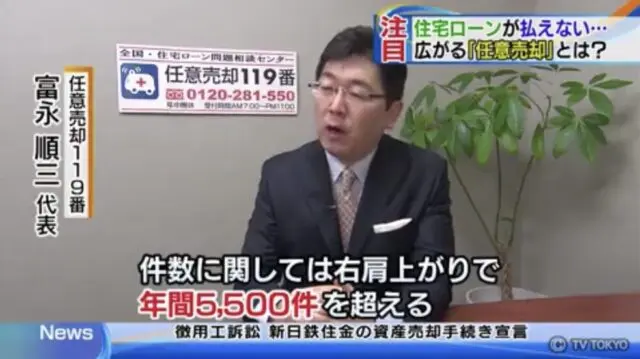

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

目次

オーバーローンとは

「オーバーローン」とは、住宅ローン残高が自宅の現在価値(評価額)よりも大きい状態のことです。

諸費用まで含めて借りた場合や、購入後に物件価値が下がった場合に起こります。たとえば評価額2,000万円に対してローンが2,500万円残っているケースなどが該当します。

最近は頭金なしでも借りられ、諸費用まで融資するローンも増えたため、オーバーローンが発生しやすくなっています。逆に、ローン残高が評価額より少ない状態は「アンダーローン」と呼ばれます。

オーバーローン状態の人は多い

実際、住宅ローンを組んでいる方の多くが、購入後しばらくの間、オーバーローンの状態になりやすいです。

都市部の人気エリアの高層マンションなどを除いて、新築の家は買った直後から資産価値が下がる傾向があります。特に建物部分は、築年数が経過するにつれて価値が大きく減っていきます。これが一つ目の理由です。

もう一つの理由として、ローンの返済カーブが関係しています。35年といった長期の住宅ローンを組んだ場合、返済を始めたばかりの初期の段階では、毎月の返済額のうち、元金よりも利息の支払いに充てられる割合のほうが大きいです。そのため、ローンの残債が減るスピードが非常に遅いのです。

結果として、家の価値が下がるスピードに、ローンの残高が減るスピードが追いつかなくなります。この差によって、特に購入から10年や20年といった期間は、「家を売ってもローンが返しきれない」というオーバーローンの状態になりやすいのです。

▶ 関連記事:住宅ローン完済率は36%、破綻率は3%、破綻予備軍は46%?

オーバーローンの家でも売却できる

オーバーローンの家を売るには、残った借金(残債)をどう返すかが問題です。

主な返済方法は、売却代金と手持ちの貯金で一括返済する、もしくは新しいローンで残債ごと借り換える「住み替えローン」、無担保ローンで不足分を補う方法、金融機関と交渉して売る「任意売却」の4つがあります。

それぞれ特徴が異なるため、資金状況や今後の計画に合わせて選ぶ必要がありますが、多くの場合は任意売却を選ぶことになります。

差額を一括で払える自己資金があれば問題ないですが、そうでない場合、住み替えローンは審査が非常に厳しく、無担保ローンで不足分を補う場合も金利が高いので、現実的な選択ではありません。

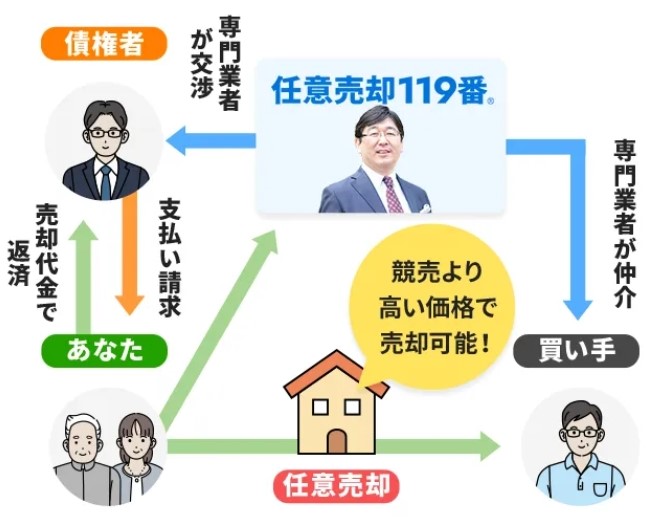

任意売却とは

任意売却とは、住宅ローンの支払いが難しくなってしまったとき、債権者である金融機関と話し合い、競売が始まる前に自宅を売却することです。

この方法が選ばれるのは、収入が減少し住宅ローンを払えなくなったケースや、離婚、あるいは病気といった個人的な事情で家を手放さざるを得なくなったときなどです。

通常の不動産売却では、引き渡し時に住宅ローンを全額返済し、抵当権を消すことが義務付けられています。しかし、任意売却であれば、残っているローン残高が売却額より多い「オーバーローン」の状態でも、金融機関の同意を得ることで例外的に売却できます。

任意売却後の残債について

残債とは、任意売却後も住宅ローンをすべて返しきれず、売却後に残った借金のことです。残債については、その後の生活を立て直すために、現実的に返済する方法として、分割払い、一括和解、あるいは債務整理といった方法を検討していく必要があります。

一般的なのは分割弁済(少額払い)です。任意売却後も残債を返していく場合、今の生活に無理のない範囲で、毎月5,000円から1万円程度といった少額の返済額で合意するケースが多いです。金融機関や保証会社との面談の際には、あなたの実際の生活費や収入に見合った現実的な支払い額で合意を目指していくことになります。

二つ目はサービサーとの一括和解です。民間の住宅ローンを扱っていた金融機関の場合、任意売却が完了した後、その債権がサービサー(債権回収会社)へ譲渡されることがあります。このサービサーと話し合いを行うことで、まとまった一定額を一括で支払う代わりに、残りの債務の大部分が免除される(債権放棄・債務圧縮)ケースもあります。

▶ 関連記事:任意売却後の残債はどうなる?払えない時の対処や時効について解説

自己破産を検討するケース

まず、任意売却と自己破産は、法律上で目的も効果も異なる、全く別の手続きであることをご理解ください。任意売却を行ったからといって、必ず自己破産もセットでしなければならないという決まりはありません。

実際に当社で任意売却された方で、自己破産する方は少数派です。ほとんどの方は、債権者である銀行などの金融機関と個別に交渉し、残った借金、すなわち残債務を無理のない範囲で少しずつ返済していく道を選択されています。

しかし、残債が1,000万円を超えるような巨額になる場合は、生活再建のために自己破産を検討せざるを得ない状況に追い込まれることもあります。

▶ 関連記事:任意売却すると、自己破産となるのか?

任意売却と競売の違い

住宅ローンの返済が難しくなり、返済の目処が立たない場合は、そのまま何もせずにいると自動的に競売の手続きに進んでしまいます。競売になる前に任意売却を選ぶことには、いくつかのメリットがあります。

1.競売より高く売れる

まず、売却価格が一般の市場価格に近くなります。競売は裁判所主導で強制的に売却するため、価格が市場価格よりも安くなってしまうことがほとんどです。

任意売却であれば、通常の不動産取引に近い形で買主を探せるので、より高い価格での売却が期待できます。

2.引っ越し費用も交渉できる

また、引越し費用を売却代金の一部から出してもらえる可能性があります。金額は10~30万円くらいの範囲ですが、新生活を始めるにあたって大きな助けとなります。

さらに、引越しの時期や退去の条件を調整できます。競売では、新しい買主が決まると最終的には強制退去させられますが、任意売却では買主や債権者との間で引越し時期について話し合い、余裕をもって次の住まいを探す時間を確保できることが多いです。

▶ 関連記事:任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

オーバーローンの家を任意売却する前に確認すること

1.住宅ローンの残債を確認する

まず、オーバーローン額を確認するために、正確な住宅ローン残高を確認します。ローンを借り入れた金融機関から毎年送付される残高証明書や返済予定表、あるいはインターネットバンキングの情報を確認し、今日の時点の残債額を確かめてください。

2.家の売却見込み価格を把握する

次に、自宅がどの程度の価格で売却できそうなのかを確認します。複数の不動産会社へ査定を依頼し、査定結果を比較しましょう。特に、任意売却をする場合は、ノウハウを持っている不動産会社に査定を依頼することをおすすめします。任意売却の専門会社であれば、特殊な事情を加味した、より現実的な売却額を提示してもらえることが期待できます。

3.オーバーローン額を確認する

住宅ローンの残債と、不動産会社から提示された売却見込み価格を比較して、ローンの返済にどれくらいの金額が不足してしまうのかを算出します。その差額を自己資金で補えるのか、それとも任意売却後に残債として返していくのかを決める材料になります。

オーバーローンの家を任意売却する際の注意点

1.住宅ローンを滞納することが必要

任意売却というのは、本来の返済が難しくなった人向けの特別な対応で、金融機関が「このままでは回収できない」と判断したときに選択肢として出てきます。

実際に任意売却が動き出すのは、住宅ローンの滞納が続き、金融機関が競売に進むかどうかを本気で考え始めるタイミングです。返済が順調にできている間は、金融機関はまだ返済できると判断しているため、任意売却は基本的に選べません。

そのため、滞納がない状態で「任意売却をしたい」と申し出ても、ほとんどの金融機関は取り合ってくれません。任意売却は、あくまで回収が厳しくなった場合の処理として扱われているからです。

▶ 関連記事:住宅ローンを払えないとどうなる?9つの解決策で大切な家を守る

2.債権者や連帯保証人の合意が必要

任意売却は、金融機関の同意がなければ進められません。 なぜなら、住宅ローンを組むときに家に抵当権が設定されていて、返済が滞ると金融機関はその家を差し押さえて貸金を回収するからです。抵当権が残ったままの家は、誰も買おうとは思いません。

任意売却では「今はローンを完済できないけど、残りはきちんと返します」という約束を条件に、金融機関が特例として抵当権の処理に応じてくれるわけです。金融機関としても、何もしないで競売になったほうが売却価格が下がる=回収できる金額が減るので、多くの場合は交渉に応じてくれます。ただし債務者が連絡を絶っていた場合は合意が得られないことがあります。

また、家が連帯保証人や共同名義の場合は注意が必要です。離婚で共同名義の家を任意売却したくても、相手が承認しなければ進められません。任意売却が必要になったら、金融機関だけでなく、保証人や共同名義人とも早めに話し合いを始めましょう。

3.任意売却に強い不動産会社を選ぶ

任意売却を取り扱える不動産会社は非常に限られています。主な理由として、この手続きが時間と労力を要する点が挙げられます。一般的な自宅の売却であれば、ご依頼から約2〜3ヶ月で契約が成立するケースが多いですが、任意売却は、関係者との調整に時間がかかるため、成約までに3ヶ月から6ヶ月、場合によっては1年近くかかることもあります。

さらに、不動産会社が得る仲介手数料は、あくまで「売買が成立した場合の成功報酬」として支払われます。つまり、時間をかけて努力しても、最終的に売買契約に至らなければ、会社としての利益には結びつきません。加えて、任意売却は、単に買主を見つけるだけでなく、金融機関との債務整理に関する専門的な交渉や、複雑な法律の知識が求められます。

このような手間と、不確定要素の多さ、さらに高度な専門スキルが必要であることから、多くの不動産業者は任意売却の案件を敬遠する傾向にあるのです。結果として、この分野に特化し、適切に対応できる業者が限定されることになります。

▶ 関連記事:任意売却に強い不動産会社とは?

オーバーローンの家を任意売却する流れ

督促状・催告状が届く→不動産会社へ相談

住宅ローンの返済が2〜3ヶ月遅れると、まずは金融機関や保証会社から督促状が届きます。そのまま3〜6ヶ月ほど放置すると、代位弁済に進んでしまいます。

代位弁済になると、毎月分割で返していく権利がなくなり、残っているローンを一括で返すよう求められます。ここまで進むと、担保にしていた自宅について競売の準備が始まります。

ですので、滞納前、もしくは滞納初期に不動産会社へ相談してください。相談員があなたの状況をヒアリングし、全体の見通しを立てます。

不動産会社と媒介契約を結ぶ

家を売却する場合、まずは不動産会社と媒介契約を結びます。ここでようやく、担当者が買い手探しをスタートする流れになります。これは普通の売却と同じです。

ただし、任意売却は「買い手を見つければ終わり」という話ではありません。ローンを持っている金融機関とのやり取りが入りますし、債権者が複数いるなら全員との調整が必要になります。普通の売却より手続きがややこしいので、任意売却の実績が多く、金融機関との交渉や調整に慣れている不動産会社を選んでください。

金融機関との交渉

不動産会社と媒介契約を結んだら、まずは、不動産会社があなたの代わりに金融機関と話し合いをして、どんな条件で売るかを詰めていきます。これは普通の売却とは違う、任意売却ならではの作業です。

売り出し価格を下げれば買い手は早く見つかりますが、金融機関としては少しでも多く回収したいので、不動産会社が提示する相場の価格や早く売れそうかなどを踏まえて、「どの価格が現実的なのか」を金融機関と話し合います。その結果として、実際の売り出し価格が決まっていきます。

売却活動の開始

金融機関との間で任意売却の条件が決まったら、あとは通常の不動産売却と同じように売却活動を行います。

買いたい人が実際に家を見に来るので、その際は内覧に立ち会う必要があります。買主は生活のイメージを具体的に持つために内覧するので、暮らしやすさや、住んでみてどうだったかをその場で伝えましょう。

買い手が決まったら売買契約を結ぶ

購入者が決まり、銀行の最終承認も出たら、いよいよ売買契約に進みます。ここで売却価格を確定させるだけでなく、売却後に残る残債をどう返していくかも決めます。

契約当日は、あなた・買主・不動産会社の三者で集まります。契約書の内容を確認して、署名と押印をして手付金を受け取り、契約は成立です。あなたがやることは、内容を確認して、必要な書類にサインするだけです。

決済・引き渡し

任意売却の最終ステップは、売買代金の決済と自宅の引き渡し(名義変更)です。この決済日には、買主から売却代金が支払われ、その場で司法書士が所有権移転の登記手続きを代行します。売却当日は、融資を受けている金融機関、不動産会社、司法書士、そして買主様が一堂に会し、すべての手続きを確認しながら進められます。

胃手続きが終われば、長く続いた住宅ローンの悩みから解放されます。引っ越しや転居先探しは負担も大きいですが、任意売却119番では新生活のサポートも対応可能です。賃貸住宅の紹介や引っ越しスケジュールの相談、費用面の調整なども可能です。

任意売却以外の方法

オーバーローン状態で、競売を避けたい場合に検討できる選択肢は、任意売却以外にも実は二つあります。それが「親族間売買」と「リースバック」です。ただし、どちらも実現のハードルは高いです。

親族間売買

親族間売買とは、家族や親戚の間で家を売買する方法のことです。例えば、成人して経済的に独立した子供へ家を売却する、といったケースが挙げられます。

この方法の最大のメリットは、家を売却した後も引っ越しの必要がなく、住み慣れた家にそのまま住み続けられる点です。また、家の事情が外部に知られにくいというプライバシーの利点もあります。

ただし、親族間での取引は、市場価格とは異なる価格を設定することが可能なため、税務上の配慮が欠かせません。もし市場価格とあまりにもかけ離れた金額で売買すると、税務署から「贈与」とみなされ、高額な贈与税が課されてしまうリスクがあるため、検討の際には専門家への相談が必須です。

▶ 関連記事:任意売却と親子間売買で住宅ローンを組む方法と競売回避の注意点

リースバック

リースバックとは、自宅を投資家などの第三者に一度売却した後、賃貸契約を結び、そのままその家に住み続けられる仕組みです。一時的に家の所有権は失いますが、将来的に買い戻せる可能性がある点が特徴です。

この仕組みを利用すれば、住み慣れた場所から離れることなく、資金を得てローンの問題に対処できます。しかし、ローンの支払いは家賃の支払いに切り替わるため、毎月家賃を支払う義務が発生します。

また、そもそもオーバーローンの状態では、リースバック自体を利用することが難しいです。さらに、投資家との賃貸契約を巡って後々トラブルが発生する可能性もありますから、リースバックを検討される場合も、必ず専門家に相談してください。

▶ 関連記事:リースバック・住宅ローン困難のまま住み続ける

まとめ

自宅を売っても残高に届かないオーバーローン状態でも売却は可能です。売る方法はいくつかありますが、現実的な売却方法として、任意売却を考えることになります。

任意売却は通常の不動産売却と異なり、金融機関との調整が欠かせません。どこの不動産会社でも契約はできますが、任意売却をきちんと進められる会社かどうかは別問題です。

私たち「任意売却119番」は、任意売却のプロフェッショナルです。金融機関との交渉から売却の手続き、売却後の生活再建までサポートしますので、お気軽にご相談ください。

関連記事

任意売却の費用・手数料は?初期費用が無料の理由と仕組みを解説

任意売却の事例

離婚で競売寸前だった家を任意売却で救済。残債97%免除の成功事例

家に住み続けたい方へ

住宅ローンを払えない状況でも、今の家に住み続ける方法が、任意売却とリースバックを組み合わせることです。