LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム競売にかけられた家を買い戻すには?現実的な2つの方法

競売にかけられてしまった家を買い戻すことは、現実的には「極めて困難」な場合が多いです。

主な理由は、競売後に買い戻すための多額の資金を調達する必要があることと、住宅ローンを滞納したことで信用情報に影響が出ており、新たなローンを組むことが難しいからです。

ただし、任意売却を活用することで、「買い戻し」に近い形や、競売を回避し住み続けるための方法がありますので、わかりやすく紹介します。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

目次

競売にかけられた家を買い戻すことはできる?

法的制約の面から見ても、かなり難しいです。

まず、「本人が競売で落札する」という行為は、法律(民事執行法第68条)によって禁止されています。理由は、住宅ローンを滞納した人が、借金を清算せずに安価な競売価格で家を買い戻すのは不適切と判断されるためです。

ちなみに、すでに競売で売却された家を買い戻すことは法律上、禁止されていませんが、現実的には極めて困難です。(理由は後ほどお伝えします。)

住宅ローン滞納から競売までの流れ

まず、返済が遅れた場合に自宅が競売に向かうまでの大まかなステップを押さえておきましょう。

住宅ローンを支払えない状態が続くと、金融機関は段階的に手続きを進めていき、最終的には競売になります。一般的には、次のような順番で進行します。

- 1.一括返済請求(滞納から半年ほど)

- 2.競売開始決定通知が届く(滞納から約10~12か月)

- 3.現況調査が家に入る(競売開始決定後1~2か月)

- 4.期間入札の通知(調査の2~3か月後)

- 5.物件情報の公開(入札開始の2~3週間前)

- 6.入札開始(公開から約1週間ほどで設定)

- 7.売却許可決定(開札から約1週間)

- 8.明け渡し・立ち退き(落札者が代金を納付した時点)

任意売却を活用して、家の買い戻しを狙えるタイムリミットは、「競売開始決定通知が届く前」です。これより後になると任意売却を絡めた買い戻しも非常に厳しくなります。

競売の流れや注意点について、詳しくは「競売とは?」でわかりやすくお伝えしています。

競売にかけられた家を買い戻す方法

以下に、競売後に自宅を取り戻す可能性のある3つの方法と、それぞれの大きなハードルについて解説します。

1.親族や知人などの協力者が競売で落札する

信頼できる家族や親族に資金を提供してもらい、競売手続きに参加して自宅を落札してもらう方法です。落札後、元の所有者はその親族との間で賃貸契約を結び、家賃を支払って住み続けるか、将来的に買い戻すことを目指します。

注意点として、競売は最高額を提示した人が落札するため、プロの不動産業者や投資家と価格競争になり、親族が確実に落札できる保証は一切ありません。

また親族には、物件を落札するための多額の資金を用意してもらう必要があります。そもそも親族に十分な金銭的余裕があるなら、競売前に協力を得て、ローン残債の返済に充てる方がはるかに建設的です。

2.競売入札代行業者に依頼する

競売入札の専門的なノウハウをもつ代行業者に依頼し、落札の可能性を高めてもらう方法です。個人で入札するよりも手続きはスムーズに進む可能性があります。

この方法の問題点は、まず手数料がかかることです。代行業者に依頼すると、落札の成否にかかわらず、20万円~30万円以上の手数料がかかります。ローンを滞納し、経済的に追い詰められている状況で、この高額な手数料を捻出するのは非常に困難です。

さらに、代行業者に依頼しても、必ず落札できるわけではありません。手数料を支払ったにもかかわらず、物件を取り戻せないリスクがあります。

3.新しい所有者から買い取る

競売で自宅を落札した新しい所有者(落札人)と直接交渉して、落札価格に利益を上乗せした価格で再度買い取らせてもらう方法です。法律上、買い戻し自体は禁止されていません。

この方法の問題は、資金調達できないことです。そもそも競売にかけられた時点で、住宅ローンを滞納したという事実が信用情報機関に事故情報(いわゆるブラックリスト)として登録されています。この状況で、買い戻しに必要な数千万円単位のお金を新たに借り入れる(ローンを組む)ことは、ほぼ不可能です。

また、交渉の難しさも障害になります。競売の入札参加者の大半は、転売目的で物件を安く仕入れる不動産業者や投資家です。彼らは利益を追求しており、元の所有者の事情を考慮して買い戻しに応じる可能性は極めて低いです。

家に住み続けて、将来的に買い戻す2つの方法

競売にかけられた家を買い戻すよりも、競売を回避してから対策を講じる方が現実的で、自宅に住み続けられる可能性も高まります。

競売を回避して住み続けるための一般的な方法は、債権者(金融機関など)の同意のもと、任意売却と同時に行う「リースバック、親族間売買」の2つですので、順番に解説します。

まず、競売を取り下げる

前提として、競売にかけられた家を取り戻し、住み続けるためには、「競売の手続きを完了させないこと」が絶対条件となります。

債権者が競売を取り下げる条件は、「競売よりも確実に残っているローン全額(またはそれに近い額)を回収できる」と判断したときだけです。

これを実現するために、債権者には、「競売よりも高く家を売却し、その代金でローン残債を一括で全て返済します」と提示します。この「競売よりも高く家を売る方法」が、「任意売却」です。

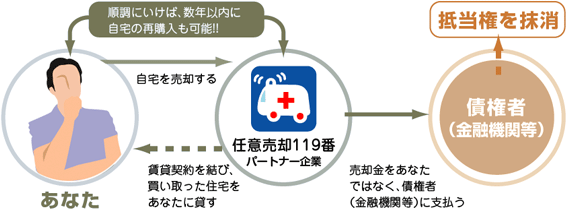

1.任意売却・リースバック

自宅を投資家やリースバック専門の不動産会社に「任意売却」し、そのお金で住宅ローンを返済します。売却後は、そのまま家を賃貸として借りて住み続けられます。

この方法のメリットは、将来的に「買い戻し特約」を付けることで、競売にかけられる前に家を買い戻すことができることです。

リースバックでローンを完済することで信用情報は回復に向かいます。家を買い戻すときに住宅ローンを組む場合は、信用情報の回復が不可欠ですので、この点でも有利です。

デメリットは、高めの家賃設定になりがちです。また、買い戻すときの価格も売却価格より高くなりがちなので、その金額をどうやって貯めるかの具体的な計画が必要です。

また、リースバックで住み続ける場合、定期借家契約になることが多いです。この場合、契約期間は通常2〜3年になることが多く、その間に、買い戻し価格の資金を用意しなければなりません。間に合わなければ退去となり、家を手放すことになります。

ですので、リースバックの契約時には「普通借家契約」を締結できないか交渉します。難しければ、せめて期間の長い定期借家契約を求めます。

これらの交渉を間違えると家を買い戻す計画自体が破綻しますので、任意売却の専門知識を持つ不動産会社に依頼することをお勧めします。

2.親族間売買(親子間売買)

親族間売買は、家を親、子、兄弟姉妹などの親族に買い取ってもらうという方法です。この方法なら、売却代金は住宅ローンの残債返済に充てられ、競売は回避されます。所有権は親族に移りますが、親族の許可を得ることで、家賃を支払う形で家に住み続けられます。

注意点は、親族間での売買だからといって、価格を自由に決めて良いわけではありません。とくに、売買価格を市場価格よりも大幅に安くした場合です。(みなし贈与のリスク)

税務署から見て「実質的に家をタダであげた」とみなされると、市場価格と実際の売買価格の差額に対して、家を買い取った親族に高額な「贈与税」が課税されるリスクがあります。

これを避けるためには、住宅ローン問題の専門家に依頼しましょう。

住み続けて将来的に家を買い戻すなら専門家に相談を

競売の手続きは、一度始まると待ったなしで進行します。残された時間は限られているので、とにかく早めの対処が必要です。

私たち「任意売却119番」は、住宅ローン問題と任意売却のプロフェッショナルです。金融機関との交渉から売却の手続き、売却後の生活再建までサポートしますので、お気軽にご相談ください。

なお、任意売却の費用については「任意売却の費用・手数料は?初期費用が無料の理由と仕組み」でわかりやすく説明しています。

競売の関連記事

任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

競売のよくある質問

競売回避のために子どもに自宅を買ってもらって住み続けられる?

競売の事例