LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却は交渉が命!銀行と相談すべきポイントを解説

「住宅ローンが払えそうにないので、銀行へ任意売却の相談しておいたほうがいいでしょうか。」と聞かれることが多々あります。

しかし実際に銀行に相談に行ったら、銀行員から”任意売却とは何ですか?”と言われてしまった方もいるのではないでしょうか。

回答としては、『相談するのはお任せしますが、支払い計画の変更(リスケジュール)を促される可能性が高いでしょう。リスケジュールが断られると、弁護士相談を促されるでしょう。』となります。

この記事では、なぜ銀行は任意売却の相談をしにくいのか。その理由と相談する場合に確認すべきポイントについて詳しく解説していきます。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

銀行が任意売却の相談に乗ってくれない可能性がある理由

その理由は、任意売却とは”ローン滞納を経て、担保割れで物件を売却すること”だからです。

そして窓口、つまり引き落とし口座を預かる金融機関の営業店は、あくまで「顧客との基本的なやり取り」を管理しています。基本的なやり取りとは、口座の開設や引越しなどの異動登録、引き落としなどです。

つまり、一般的な業務のみ担っている窓口です。

営業店は融資元である、例えば住宅金融支援機構や日本政策金融公庫、保証会社などではないため、債権者としての判断や決定はくだせません。何より、任意売却という仕組み自体知らない職員が多いのです。

それゆえ、任意売却イコール『これから住宅ローンを滞納するうえ、ローンを完済できないまま売却しますが、応じてください。』と交渉されても

- そんな対応はありません

- 他で借り入れるか、副業などをしてでも払ってください

といった回答となりがちなのです。

窓口金融機関の立場や役割を知っておくと、任意売却の際、だれが交渉相手となるのかが明確になるので、構図が分かりやすくなります。

リスケジュール(返済を見直したい)の場合は、窓口金融機関が相談先です。

審査は保証会社など“債権者”が行います。

そのため任意売却は、保証会社や競売を申し立てる部署に申し出るのです。

関連記事:リスケジュールで家は守れるのか?

任意売却の意思を伝えるのは滞納後が大多数

では、任意売却をした人たちは、どのようなタイミングで任意売却の交渉をはじめたのでしょうか。

ほとんどの方は、住宅ローンの滞納がはじまり、金融機関から督促を受けるようになってからです。

払えない事実がある以上、今後はどうするのか?を伝えるほかないため、窓口担当者の対応がかえってスムーズである傾向にあります。

あるいは、

- リスケジュール(返済計画の見直し・リスケ)の交渉をした結果、審査に通らなかった

- リスケ条件が厳しくて応じられなかった

という経緯を経て、「任意売却をするほかありません。」と、切り出すこともあります。

なお、一部プロパー融資(プロパーローンといって、保証会社などを通さず直接融資を受けている場合があります。)

そのケースでは、任意売却の際、そのまま窓口営業店が交渉先となり、別会社(サービサー。銀行の代わりに借金を回収する専門会社のこと)に物件ごと債権譲渡されることがあります。

関連記事:

任意売却には債権者全員の合意が必要

任意売却は「債務者・債権者・買主」の三者の合意で成立します。

住宅ローンを貸した銀行以外にも、保証会社やサービサー、税金の差押えを行う自治体などが関係している場合があります。

1社でも同意しなければ任意売却は成立せず、競売に進むことになります。そのため、どの債権者をどう説得するか(銀行交渉)が重要です。

なお、どの債権者も任意売却に協力する義務はありません。

「任意売却であれば、早期に高く債権回収できる。競売より有利だから交渉に応じるだろう。」と考えるのは早計です。

事実、

- そんな少額の回収のために抹消には応じられない

- そもそも規定により完済(完納付)以外応じることはない

というスタンスの債権者もおり、特に地方自治体はその傾向を強めています。

関連記事:

任意売却で銀行と交渉すべき3つのポイント

続いては、任意売却で債権者と交渉する必要のある3つのポイントについて解説していきましょう。

1. 抵当権抹消の同意をどう取り付けるか

任意売却を成立させるためには、担保権を持つすべての債権者の同意が必要です。

実務上は、まず第一抵当権者に配分案を提示し、了承を得たうえで、後順位の債権者や差押権者に交渉を進めていきます。

この際に重要となるのが、担保解除料(いわゆるハンコ代)の妥当性を数値で説明できるかどうかです。

たとえば、後順位債権者に対しては次のように提示します。

市場価格1,800万円 − 残債2,000万円 = 乖離200万円

この全額回収不能を前提に、10万円で担保解除のご協力をお願いしたい、という形です。

感情的な説得よりも、回収可能額の根拠を数値で明示することが交渉成立の鍵となります。

また、自治体や管理組合の差押えがある場合は、金融機関よりも書面主義の対応が多く、配分表や契約書案を整えたうえで交渉することが基本です。

電話だけの交渉ではほとんど進まないケースが多いため、事前準備が重要です。

2.物件の販売価格の交渉

任意売却の価格設定は、最終的に債権者(銀行やサービサー)が“時価妥当性”を判断して決裁します。そのため、売主の希望よりも、市場データや販売実績をもとにした説得材料が重視されます。

実際の交渉現場では、次の3点を整理して提示すると非常に有効です。

- 同マンション・同エリアの直近成約事例(REINS・アットホーム等の実データ)

- 販売活動報告(問い合わせ件数・内覧結果・価格交渉履歴)

- 買付提示額の根拠(住宅ローン事前審査済みなど)

債権者が市場相場を高く見積もっている場合には、「反響ゼロ期間が3週間続いた」「2,000万円では問い合わせ1件のみ」など、具体的な販売実績を報告し、価格調整を再提案します。

1回の報告で下げてもらえることは稀ですので、3〜4週間ごとの販売報告+再提案を繰り返し、決裁ラインを徐々に動かすことになります。

私たちが常々『任意売却は早めに相談してください。』という理由は、債権者と何度も交渉するためには、十分な売却活動期間を必要とするからに他なりません。

関連記事:他社で売れなかった家が任意売却できた事例。買い手がつかない原因と対策

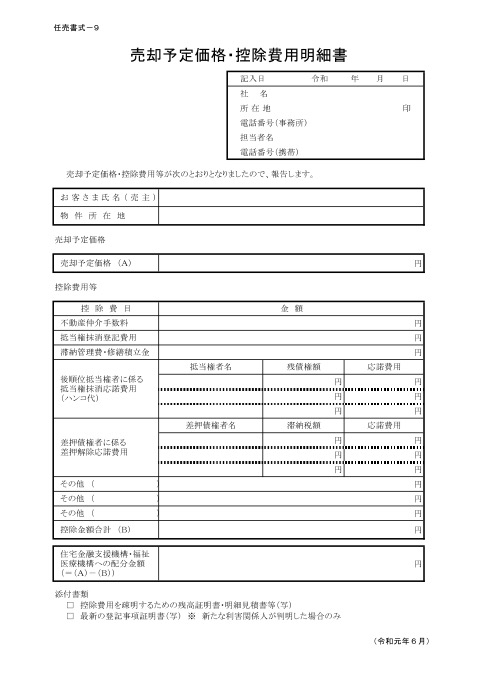

3.売却額の配分の交渉

実際の分配表

任意売却で無事に買主が決まった後は、売却代金をどのように分けるかを示す「配分表」を作成し、債権者に同意を求めます。この際は、各費用項目に裏付け資料を添付することが基本です。

仲介手数料、司法書士報酬、管理費滞納分、引越し費用など、それぞれに見積書や請求書を用意します。

交渉の現場では、次のような要請が入ることがあります。

- 「引越し費用は認められない」

- 「管理費滞納分は売主負担にしてほしい」

このような場合は、買主側が即決条件として提示していることや、他の費用項目で削減努力をしていることを示すことで、債権者の理解を得やすくなります。

それでも調整が難しい場合は、やむを得ず一部差入金(持ち出し)で整えるケースもあります。本来、任意売却は持ち出し不要が原則ですが、現場では柔軟な判断が求められることもあります。

関連記事:

任意売却後の残債交渉もサポート

任意売却は、売却価格がローン残高に届かない「オーバーローン」の状態で行う手続きです。

売却後に残った差額は「残債務」として借金に残り、債務者だけでなく連帯保証人にも支払い義務があります。

任意売却で最も不安が大きいのが、この残債務の扱いです。売却後の生活を考えると、以前と同じ返済は現実的ではありません。そのため、金融機関と「どのような条件で返済を続けるか」を交渉する必要があります。

ただし、法律上この交渉ができるのは債務者本人、または弁護士などの代理権を持つ者に限られます。実際には、銀行とのやり取りや交渉の進め方に不安を感じる方がほとんどです。

任意売却119番では、直接交渉を代行することはできませんが、これまでの多数の相談事例に基づいて、適切な進め方や話し方を具体的にアドバイスしています。

- どう伝えれば銀行が理解してくれるのか?

- どの段階で弁護士に相談すべきか?

など、現実的な判断のサポートが可能です。

関連記事:任意売却後の残債はどうなる?払えない時の対処や時効について解説

残債交渉のタイミングと進め方(債務整理を伴わない場合)

多くの債権者は、任意売却が決まると、「生活収支報告書」といった家計の収支明細を記入し、債権者に提出するよう求めます。

任意売却に至った方は、生活が苦しいものです。

収入金額を記載し、支出の欄に家賃などの生活費や医療費、その他債務もある場合はその明細と月々の支払額を記入します。

ほとんどのケースで決済時などに別室へ債務者だけが呼び出され、

- 当面は月々この金額を支払ってください

- 支払い方法はこのようにしてください

といった指示を受けます。また、合意書を交わすこともあります。

月々の支払額は、生活保護受給者や年金生活者、年収の低い母子家庭など、生活困難者である場合、月々数千円程度で済むことがあります。

一般的な給与所得者や自営業者などの有職者であれば、月々1万円から数万円で着地する傾向にあります。

このように、予め提出を受けた生活状況の報告書に不審な点がない場合は、無理のない金額で応じてくれることがほとんどです。

ただし、民間債権の場合、数年内にサービサーと呼ばれる新たな債権者に債権が譲渡されることがあります。

新しい債権者に変わった時、改めて交渉しなおすことになるので、いつまでも少額の支払いが続くとは限りません。

債権譲渡された場合も、新たな債権者と改めて上記の交渉をすることになります。

関連記事:離婚で競売寸前だった家を任意売却で救済。残債97%免除の成功事例

債権者交渉に関する無料相談

テレビ朝日モーニングショーで任意売却119番の支援事例が紹介

任意売却の交渉は、担当者の裁量と信頼関係によって左右される部分が大きいのが実情です。

同じ金融機関(債権者)でも、支店や担当サービサーによって判断基準が異なります。

そのため、

- どの資料を提出すれば決裁が通りやすいか

- どのタイミングで価格変更の再稟議を上げてもらえるか

を把握している業者ほど、債権者との交渉を有利に進められます。

結局のところ、任意売却の交渉は「数字で語り、資料で裏付け、報告を怠らない」ことに尽きます。この3点を徹底するだけで、成約率・残債圧縮率ともに大きく変わります。

任意売却119番では電話・メール・LINE・対面などで無料相談を受け付けています。状況が整理できていなくても構いません。まずは現状をお話しいただくだけで、最適な進め方を具体的にご案内します。