LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却で日本政策金融公庫の残債を整理し自己破産で再出発した事例

神奈川県横浜市で実際にあった、任意売却+債務整理で再建した事例です。

飲食店を経営していたY様(51歳・男性)は、コロナ禍や原材料費の高騰といった不況の波を受け、住宅ローンと日本政策金融公庫からの事業融資の返済が重くのしかかっていました。

次第に返済が追いつかなくなり、自宅に「競売開始決定通知」が届くまでに追い込まれました。

本記事では、任意売却で競売を回避し、残債を法的債務整理(自己破産)で整理するまでのプロセスを紹介します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

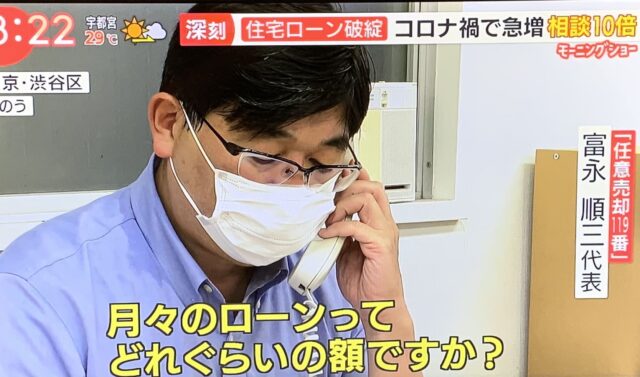

- 富永 順三 任意売却119番・代表コンサルタント

- ・年間相談件数3,000~5,000件

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→「競売体験者」だからわかります

任意売却で日本政策金融公庫の残債を整理し自己破産で再出発した事例

神奈川県横浜市:Y様(仮名)

職業:飲食業(閉店)/ 年齢:51歳 / 家族:妻

住宅ローン残高:980万円 / 事業融資(日本政策金融公庫):1,120万円

毎月返済:合計約21万円 → 売上半減で滞納

不況・原材料高騰・近隣企業の撤退が重なり、売上はピーク比で半分以下に。

滞納が続き、金融機関から競売開始決定通知が届いた段階でご相談いただきました。

任意売却の方針と結果

売却価格は1,750万円。 ここから住宅ローン残高約980万円を完済し、登記関係費用・仲介手数料・滞納管理費などを差し引いたうえで、残余の約650万円を日本政策金融公庫に弁済しました。

しかし、延滞利息などを含めた債務全体は約1,120万円に膨らんでおり、約470万円の残債が残る結果となりました。

公庫は税金原資による公的融資のため、任意の債権放棄は認められず、引越費用の配分も不可とされました。

結果、Y様は自己負担での転居を選択し、債務整理を視野に入れて次の段階へ進むこととなりました。

債務整理(自己破産)で残債を法的に整理

- 弁護士と連携し、自己破産を申立て

- 破産管財人の管理下で任意売却済みの資金精算を実施

- 免責許可決定(約6か月後)。公庫の残債・保証協会の求償権などを法的にゼロ化

ポイントは、「任意売却だけでは借金は消えない」という現実を踏まえ、債務整理を組み合わせて完結させたこと。

公庫や保証協会は原則、任意交渉での債権放棄に応じないため、法的整理が現実的な出口となります。

自己破産後の生活再建と信用回復までの道のり

自己破産後は、信用情報機関に登録されるため、いわゆる「ブラックリスト入り」の状態になります。

この期間中(おおむね5〜7年程度)は、クレジットカードやローンの審査が通らず、携帯電話の分割購入なども制限されます。

そのため、当面は現金やデビットカード中心の生活となりますが、借金のない環境を維持することで、少しずつ家計のバランスを取り戻す方が多いです。

信用情報の登録期間が経過すれば、新たにクレジットカードを作ることも可能になります。

Y様も「今は不便だけど、カードを持たない生活の方が気が楽」と話しており、再出発期における現金主義はむしろ再建の第一歩といえます。

関連記事:任意売却するとブラックリストに載る?信用情報への影響をプロが解説

担当コンサルタントのコメント

日本政策金融公庫の対応は厳しい傾向にあり、口座差押えや競売申し立てもよく行っています。

やはり融資の原資が税金であることが理由のひとつでしょう。

債権者にとって、貸金の回収は責務です。不払いへの対処は、抵当権の有無に限りません。

Yさんの場合、リスケ交渉や滞納の際の連絡を怠ったために、担当者の心証も芳しくありませんでした。

誠意ある応対を常日頃より重ねていれば、債権者の理解を得られることがあります。

結果として、売却や差押えを免れるケースもありますので、返済が不払いとなる前に連絡や相談はしておきましょう。

関連記事:自営業:日本政策金融公庫(保証協会)も任意売却に応じますか?

まずは状況をお聞かせください

取材実績:テレビ朝日モーニングショーで当社の任意売却支援が紹介

債権者が複数でも、順序立てて進めれば解決は十分可能です。

任意売却119番では、弁護士・司法書士と連携し、任意売却から債務整理まで一気通貫でサポートします。

「任意売却だけでは不安…」という方へ。 最短ルートで再出発できる手順をご提案します。匿名相談もOKです。

関連記事

任意売却について知りたい方へ

任意売却の事例