LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム住宅ローンを滞納した時に打つべき算段

住宅ローンを滞納してしまった!どうしたらいいの?

以下のいずれの場合でも、引き落とし口座のある金融機関に連絡しましょう。

1)少し遅れて支払う場合

ほとんどの金融機関では、少しの遅れであれば、入金した際に即時引落しができるようになっています。次月分をまたいで遅れるようならば、いつ払えるのか明確な日付を申し出ておきます。

2)月々の支払額が下がれば払っていけそうな場合

返済計画の見直しを申請しましょう。滞納前の相談が原則です。期間を延ばして月々の支払額を下げるため、老後生活や総支払利息の増加に注意しましょう。

3)全く払える見込みがない場合

売却か競売を検討することになります。払えないと言ったから即、競売になるということはありません。払えないのに、「金を工面している」「来月には払える」などと、その場しのぎの回答をすると金融機関の心証を悪化させてしまいます。任意売却を決心している場合は、同時に申し出てもいいのですが、窓口は引落しの管理をしているだけなので、任意売却を知らない担当者は少なくありません。

住宅ローンが払えない!競売にかけられるのはいつ?

滞納後3ヶ月~6ヶ月ほどで競売申立となります。契約違反となりますので、住宅の代金を分割で支払う権利を失います『期限の利益の喪失』といいます。

この権利を喪失すると、住宅ローンの残金を一括で支払うよう、金融機関から通知がきます。一括での支払いができなければ、債権者(金融機関)は住宅を差し押さえ、競売を申立て、債権(借金)を回収しようと動き出します。

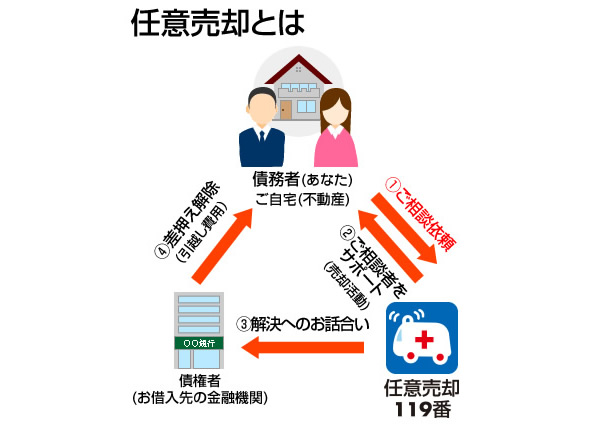

どんなことがきっかけで任意売却を決心するの?

任意売却を経験した方どは、「競売を避けたい」という思いから選択するようです。自分の意思で売却としたかった。家族が突然ホームレスになるような事態にはしたくない、といった声があがっています。

住宅ローン以外に借金があっても任意売却は可能か?

可能です。いわゆる多重債務者であっても、です。ただし、住宅ローン以外の借金があまりに多いと、その後の生活自体がままならない可能性があるため、任意売却後に借金を清算したい場合は、債務整理検討することになります。

任意売却するとブラックリストに載るって本当?

そもそも、ブラックリストが存在しません。住宅ローンを3ヶ月ほど滞納すると、個人信用情報に新規取引停止先として扱われることになります。これを一般に”ブラックリストに載る”と受け取られているようです。新規取引停止先とされると当面(最低5年)、新規のクレジットカードが作れない、新たにローンが組めないなどの制限がかかります。

固定資産税を滞納している場合は?

各種税金を滞納すると、給与や自宅などに仮差押えが付くことがあります。このうち、不動産についた差押えは、任意売却時に自治体に交渉をして、解除をお願いすることになります。売却のハードルとしないためにも、租税を滞納している場合は、分納交渉をし、少しずつでも支払っていきましょう。

任意売却後に残ってしまった債務(残債)はどうなりますか?

任意売却した後の残債は、基本的には、一括返済または分割といった方法で、返済する義務があります。その返済額や返済方法については、債権者(ローンの貸し手)との交渉となります。自宅売却後の生活面を考慮した支払いとしてくれる金融機関も多いので、まずは話し合いをしましょう。

引越し代はもらえるのですか?

引越し代は近年、出さない金融機関が増えています。特に住宅金融支援機構は原則出さない方針です。また、引越し代に大きな期待は禁物です。応じてもらえても実費程度で、敷金や礼金、仲介手数料まで面倒は見てもらえません。

生活再建を目指すならば、自助努力として引越し費用を少しずつ貯めておきましょう。任意売却をする多くの方は、ローン滞納している間に退去費用の準備も進めています。

任意売却ができないと、どうなるのですか?

債権者が指定する期日までに任意売却ができない場合、競売になります。競売開始決定通知が届いても、しばらくは任意売却を図る時間があります。競売になると、裁判所のスケジュールが主体となるため、残された時間が3~6か月程度です。