LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム投資用マンションを任意売却する方法をプロが解説

投資用マンションを購入した当初は想定通りの家賃収入があり、順調に収益化できていたとしても、時間が経つにつれて事態は変わってしまうものです。空室が増えたり、大規模修繕の費用がかさんだりするうちに、当初プラスだったはずの収支が赤字に転じてしまうケースは多いです。今回は、投資用マンションのローンを払えなくなるケースや、投資用マンションを売却するメリット・デメリットなどをお伝えします。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

目次

投資用マンションのローンを払えなくなるケース

空室の長期化

不動産投資の世界に足を踏み入れた瞬間から、常に「空室リスク」という見えない脅威を頭の片隅に置いておく必要があります。もし、あなたがマンションやアパートを丸ごと一棟所有しているならば、たとえ何部屋か借り手が見つからない状態になったとしても、他の部屋からの安定した家賃収入が心の支えとなり、不安はいくらか和らぐでしょう。しかし、もし物件全体の空室割合が高くなってしまったら、あるいは、あなたがワンルームなど一室だけを購入する分譲マンション投資を選んでいたとしたら、心理的な重圧は一気に増してしまいます。

特に、一室買いの分譲マンション投資をしている時の空室は、収入源が完全に途絶えることを意味します。毎月のローンの支払いや管理費、修繕積立金といった支出は変わらずやってくるのに、頼みの家賃収入がゼロになるのです。不動産投資初心者にとって分譲マンション投資は手軽に始めやすい魅力がありますが、その裏側で、たった一つの空室がすべてのキャッシュフローを崩壊させ、一気に大きな経済的損害へとつながってしまうのです。

築年の経過による家賃の下落

購入したばかりの頃は、立地の良さや設備の新しさに惹かれ、入居者も新築同様の高い家賃を払ってくれました。しかし、建物は年々確実に古くなっていきます。賃貸物件の家賃相場というものは、築年が経過し、建物が古くなるほど下落していくのが世の常です。あの時設定した新築プレミアムの家賃を、いつまでも入居者が払い続けてくれるわけではありません。物件が築10年、15年と時を重ねるにつれ、周辺に新しい競合物件も増え、入居者を繋ぎ止めるために家賃の減額を受け入れざるを得ない状況が生まれてくるのです。投資用物件にとって、家賃こそが収入の源です。その家賃が少しでも減額されることは、そのまま収益にダイレクトに影響します。家賃の下落に伴い、当初の収支計画が完全に崩れ、いよいよローンの支払いができなくなるという厳しい現実に直面してしまうのです。

家賃滞納

残念ながら家賃が滞納されるというリスクも常に付きまといます。入居者が家賃を滞納したからといって、すぐに「出ていってください」と退去を命じられるわけではありません。法的な手続きを踏む必要があるため、問題を解決して新しい入居者を迎えるまでに、6か月からそれ以上の長い時間がかかります。その間も、ローンの返済日が容赦なく迫ってきますし、最終的に強制退去させるための裁判費用、空室になった部屋を次に貸し出すためのリフォーム代やクリーニング代といった予期せぬ出費まで背負うことになります。

さらに、入居者ではなく、家賃の集金代行を依頼していた賃貸管理会社自体が経営不振などで入金を滞らせてしまうケースもあります。この場合、入居者へ直接家賃を振り込んでもらうように契約を変更しなければなりませんが、その手続きにも1〜2ヶ月程度の時間を要します。家賃収入が途絶えているこの期間も、自己資金から、滞りなくローンの返済を続けなければならないので精神的、経済的に大きな負担となります。

管理費・修繕積立金・固定資産税による圧迫

「家賃収入が入ってくるから大丈夫だろう」と見込んで始めた投資でも、実際に所有してみると、想像以上に出費が多いことに気づかされます。まず毎年必ず、固定資産税と都市計画税(立地によってはこれらが加算されます)を自治体に納めなければなりません。さらに、マンションの維持のため毎月発生する管理費、将来の大規模修繕に備える修繕積立金を支払う義務があります。たとえ部屋に住む人が見つからず、家賃収入がゼロでも、この管理費と修繕積立金の支払いは待ってはくれません。

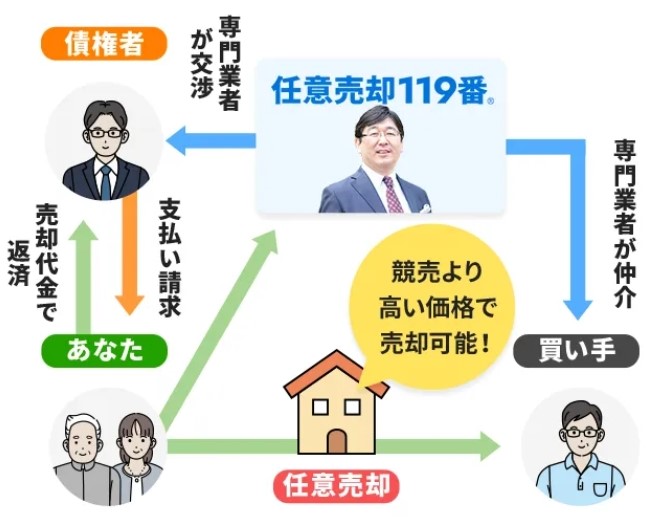

投資用マンションも任意売却できる

残債があるのに物件を売却できる仕組み

「投資用マンションを売却したいけれども、まだローンが残っているから無理ではないか?」といった疑問をお持ちの方は多いですが、ローンが残っていても投資用マンションは売却できます。むしろ、ローン返済中に物件を手放すオーナーは多いです。

不動産を売却する際には、その不動産に設定されている抵当権を必ず抹消する必要があります。抵当権とは、ローンの担保として金融機関が物件に対して設定している権利で、もし債務者(オーナー)がローンを返せなくなった場合に、金融機関が優先的にその物件を競売にかけて資金を回収するためのものです。

この抵当権がついたままでは、新しい買主はいつ家を失うかわからないリスクを負うため、通常は売買が成立しません。そのため、抵当権を抹消することが売却の絶対条件となります。この抵当権を抹消する最も一般的な方法は、売却代金でローンを全額完済することです。

たとえば、ローン残高1,500万円の物件を1,800万円で売却できたとすると、売却代金の中からローンを全額返済でき、差額の300万円がオーナー様の手元に残ります。この場合、金融機関は完済されたことを確認した上で、速やかに抵当権の抹消手続きに同意します。

問題は、売却価格がローン残債を下回る「オーバーローン」の状態です。この状態では売却代金だけでは完済できないため、不足分を自己資金で補填できれば通常の売却が可能です。しかし、自己資金を投入できない場合は、金融機関と交渉し、任意売却をすることになります。任意売却とは、金融機関とオーナーが合意の上で、残債を残しながら物件を売却できる特殊な方法です。

金融機関が最も避けたいのは、ローンが回収できない事態です。滞納が続き、最終的に競売に進んだ場合、物件は市場価格の5~7割程度で落札されることがほとんどです。たとえば、ローン残債が2,000万円残っているマンションが競売にかけられ、1,500万円でしか売れなかったとしたら、金融機関は500万円の損失を被ります。こうした事態を避けるため、金融機関は冷静に判断します。市場価格に近い価格で売却できる「任意売却」であれば、ほとんどのケースで競売より多く貸金を回収できます。彼らにとっては、少しでも多くのお金を回収し、損失を最小限に抑えることが最優先事項なのです。

任意売却であれば、売却価格がローン残債に満たなかったとしても、金融機関は損失が最も少ない方法として売却に応じるというわけです。この判断の裏には、「このまま滞納が続けば、もっと損失が膨らんでしまうのでは」という金融機関の危機感と、少しでも回収を確実にしておきたいという切実な思惑が働いているのです。

競売より有利な任意売却

たとえば、競売では2,000万円にしかならないマンションでも、任意売却なら2,800万円で売却できる可能性があり、差額の800万円分、残りの借金が減ります。また、債権者(主に保証会社やサービサー)との交渉の点でも任意売却は有利です。彼らも競売で安く買い叩かれるより、任意売却で少しでも多く回収したいと考えています。この交渉が成功すれば、残ったローンの返済方法について柔軟な対応を引き出すことが可能です。例えば、全体の残債が400万円残ったとしても、あなたの現在の収入や生活状況を正直に話し、一部の金額、たとえば40万円を一括で弁済する案を提示したとしましょう。その結果、交渉次第では、債権者が残りの360万円の返済義務を免除(放棄)するという残債圧縮もあり得るのです。

▶ 関連記事:任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

投資用マンションを売却するメリット・デメリット

1,毎月の赤字から解放される

収支がマイナスになっている物件は、持ち続ける期間が長くなるほど損失が膨らみます。しかし、売却すれば、月々の赤字が続くという重圧から解放されます。売却した瞬間、家賃が入らない代わりに、ローン返済や毎月の管理費、年に一度やってくる固定資産税の支払いにも悩まされません。売却によってキャッシュフローは改善され、その余剰資金を生活費や、ほかの健全な投資に回せるようになります。

2,損益通算による節税

売却価格が購入時の価格を下回り、「売却損」(譲渡損失)が出た場合、その年のあなたの給与所得や事業所得など、他の種類の所得と相殺できます。これを税務上「損益通算」と呼びます。たとえば、多額の税金を納めている方なら、給与から引かれる所得税や住民税を大幅に減らせます。損失が出たにもかかわらず、手元に残る可処分所得が増えるという、精神的な痛手を和らげる実質的なメリットとなるのです。

一方で、自宅を売却して損失が出た場合、その損失は原則として、給与所得など他の所得と相殺することは許されていません(特定の特別な制度を使える場合を除きます)。「住むための家」の損失は「事業の損失」とは見なされないからです。しかし、投資用マンションは事業として運営していたという側面があるため、不動産所得の計算で生じた損失をこの損益通算に回すことができるわけです。

3.築年数が浅いうちなら高く売れる

投資用マンションは時が経つにつれて、資産価値が徐々に目減りし、家賃を下げざるを得ません。家賃収入が落ちれば、収益性も下がるので売却価格も下がります。損切するなら、築年数が浅いうち、つまり価値の下落が緩やかで、市場の評価がまだ高い時期に売却したほうが、より有利な条件で売却できます。

4.連帯債務・共同担保による影響が大きい

投資用マンションを複数所有している場合や、自宅の住宅ローンを組む際に投資用マンションを共同担保に入れている場合があります。この場合、投資用物件を任意売却してもローンを完済できなければ、残ったローンの担保として自宅にも影響が及び続けます。

また、複数の投資用不動産のローンをすべて同じ金融機関で組んでいるケースでは、一つの物件でローンの返済が滞ってしまうと、金融機関は「このままでは全てが危ない」と判断し、他の投資用物件のローンについても「もう分割での返済は認めない、全て一括で返しなさい」と期限の利益の喪失を宣告してくるリスクがあります。

5.売却益が出ていなくても課税されるリスクがある

投資用マンションを所有している間は毎年、建物の購入価格の一部を「減価償却費」として経費に計上し、節税してきました。しかし、マンションを手放す際、この過去の節税が思わぬ形で影響を及ぼすことがあります。売却に伴う税金を計算する際、譲渡所得の計算に使う建物の「取得費」から、これまでに経費として計上してきた減価償却費の累計額が差し引かれてしまうのです。

この仕組みの結果として、売却価格が低く、感覚としては「損をした」と思っていても、税務上の利益(譲渡所得)が膨らんでしまい、課税されるリスクが高まってしまうのです。

あるケースでは、2,000万円で購入したマンションを1,500万円で売却しました。一見すると500万円の損失が出ているように見えます。その間、賃貸経営を通じて合計800万円を減価償却費として経費計上していました。仲介手数料などの譲渡費用は約100万円かかりました。

この場合、税務上は、マンションの購入価格2,000万円から過去の減価償却費800万円を引いた1,200万円が「取得費」として計算されます。売却価格1,500万円から、この新しい取得費1,200万円と譲渡費用100万円を引くと、200万円の利益(譲渡所得)が出てしまうのです。

「500万円損をしたはずなのに、なぜ税金が?」と驚かれるかもしれません。これは、過去に計上した減価償却費800万円で得た節税分が、この売却の時点で「清算」されているためです。このように、売却価格が買った金額より安くても、過去の節税額によっては、税務上の利益と見なされて、この200万円に対して譲渡所得税が課税されることになります。

投資用マンションの任意売却事例

築年数の経過により空室が目立つように

ある相談者様は、ご友人からの依頼を受け、銀行融資を利用して3,200万円の投資用マンションを購入しました。当初は家賃収入が順調に入り、利益を得られていましたが、築年数が重なるにつれて、空室が目立つようになっていきました。次第に賃貸収入だけではローンの返済ができなくなり、ご自身の生活費を圧迫し始めます。ついに、カードローンからお金を借りて投資用マンションの融資を返済するという自転車操業の状態に陥り、自宅の住宅ローンの返済までもがひっ迫し始めました。

当社では、まず自宅と問題の投資用マンション、両方の不動産査定を行いました。まず自宅は、幸いにもローンの残債額とほぼ同等の市場価値があることが確認できました。一方で、投資用マンションは、ローン残債が2,900万円であるのに対し、不動産価値はわずか1,900万円というオーバーローン状態でした。さらに、この他にもカードローンの残債が350万円ほど残っていることも分かりました。

私たちは、この投資用マンションをすぐに任意売却することで損失を確定させました。そして、自宅の住宅ローンと、任意売却後の残債については、「住宅資金特別条項(住宅ローン特則)」という制度を利用して個人再生を裁判所に申し立てる手続きをしました。その結果、投資用マンションの残債やカードローンなどの債務は、個人再生の手続きの中で大幅に圧縮され、経済的な再スタートを切ることができました。

家賃改定により赤字が続いた事例

このお客様は、数年前に将来の資産形成のため、都心にワンルームの投資用マンションを購入されました。購入時は毎月の家賃収入が10万円あり、そこから管理費や修繕積立金、そして住宅ローンの返済額7万円を差し引いても、手元に毎月1万円ほどプラスでした。しかし、このマンションはサブリース契約を結んでいたため、家賃設定や管理の主導権はサブリース会社にありました。購入から数年が経過し、市場の家賃相場が下落したこと、また最初の入居者の方が退去されたタイミングで、サブリース会社から家賃の「定期的な見直し」に基づく改定(減額)の通告が届きました。改定後の保証家賃は8万5千円となり、家賃収入は大幅に減少しました。その結果、毎月5,000円の赤字に転落しました。さらに悪いことに、その後、建物の修繕積立金が増額され、管理費と合わせて最終的な毎月の赤字は1万円を超える事態となりました。本業の収入が減少したタイミングと重なり、「毎月、資産になるはずのものが、逆に手元のお金を減らしている」という心理的な負担が重くのしかかり、ローンの支払いが徐々に厳しくなってしまったのです。結果的にローン滞納が始まり、競売になる前にこの赤字の原因であるマンションを手放したいと、任意売却を選択されました。

投資用マンションを任意売却する手順

ローン残債の確認・物件の査定

投資用マンションを任意売却するにあたって、まず物件の市場価値を把握するための査定をします。不動産会社によって提示される金額が異なるため、適正な売却価格を見極めるために、複数の不動産会社へ依頼することをおすすめします。査定結果がわかったら、次に住宅ローンの正確な残高を確認します。この二つの金額を比較することで、売却後にどの程度のローンが残るのかがわかります。もし、査定価格がローン残債を上回る、いわゆるアンダーローンの見込みがある場合は、任意売却ではなく、通常の市場価格での売却(一般仲介)で処理できる可能性が高いです。

金融機関と交渉

任意売却するには、あなたに融資を行った金融機関の合意が必要です。なぜなら、ローンを組んだ際、金融機関はその物件を担保として抵当権を登記しているため、この抵当権を抹消してもらわなければ、買主へ所有権を移転する(売却する)ことができないからです。この合意を得るために、任意売却したいという意思を伝えます。その上で、売却によって得られた代金をどのように返済に充てるのか、そして売却した後に残る借金(残債)をどのように返していくかといった、具体的な返済計画や条件について交渉していきます。

不動産会社と媒介契約を結ぶ

任意売却の合意を得られたら、不動産仲介業者と媒介契約を結びます。この契約を結ぶことで、仲介業者があなたのマンションの買い手を探す活動を始めてくれます。この点は通常の不動産売却と同じ手順ですが、通常の売却と異なり、金融機関との複雑な交渉や、複数の債権者との調整が必要になるので、必ず任意売却の実績が豊富な仲介業者を選んでください。

▶ 関連記事:任意売却に強い不動産会社とは?

売却活動を開始

業者と正式に媒介契約を結んだ時点から、売却活動が始まります。仲介業者が物件情報を市場に公開し、買い手を探す活動をするので、あなたが営業活動を行う必要はありません。ただし、購入を検討している方が現れ、マンションの室内や設備の状態を確認したいという希望があった際には、内見の日程を調整し、立ち会って対応する必要があります。

売買契約を結ぶ、決済、引き渡し

買主が見つかったら、仲介業者を通じて具体的な売却価格や条件の交渉に入ります。この価格交渉では、事前に金融機関から抵当権抹消の条件として提示されている売却価格などの条件を満たす必要があります。双方の合意が得られた時点で、正式に売買契約を締結します。その後、買主が金融機関に売却代金を支払い、ローンの残債を完済する「決済」が行われます。この決済と同時に抵当権が抹消され、買主に物件を引き渡すことで、任意売却の手続きがすべて完了となります。

投資用マンションを任意売却した後の借金

残債はほぼ確実に残る

投資用マンションを任意売却する場合、売却代金でローンを完済するのは非常に難しいです。なぜなら、投資用不動産は住宅と異なり、市場価格の下落が大きく、特に築年数が経過すると、その評価額はローン残高を大きく下回る傾向があるからです。そのため、売却してもローンが全額返済できず、残りの借金(残債)が残ることは、ほぼ確実だと考えておく必要があります。

実際に残る借金は、物件の立地や築年数、ローン残高によって異なりますが、一般的なケースで数百万円から1,000万円以上の残債が残ります。たとえば、バブル期やその直前に高値で購入された物件や、利回りが低い地方の物件などでは、売却価格がローン残高の半分程度にしかならないケースもあります。

残債を処理する方法

任意売却するまでローンを滞納されていた方が、売却後にすぐに全額を返済できる状況にはないことを、債権者も理解しています。そのため、残った借金(残債)について、無理なく分割返済できるよう交渉を進めます。任意売却の手続きで提出した、ご自身の毎月の収入と支出を記した「生活状況表」をもとに話し合いが行われます。通常、今までよりも負担の軽い金額で、毎月の残債返済額を決めていきます。当社の場合、任意売却後の返済額は月額5,000円から10,000円程度に設定されるケースが多いです。

▶ 関連記事:任意売却後の残債はどうなる?払えない時の対処や時効について解説

投資用マンションを任意売却する際の注意点

入居者がいる場合

投資用マンションでは、売却時も部屋に入居者が住んでいることが一般的です。任意売却を行う際には、オーナーの変更をその入居者全員に通知しなければなりません。具体的には、新しいオーナーとの契約先変更や、家賃の振込先口座の変更といった手続きが必要です。とくに規模の大きな物件であれば、通知や手続きの対象となる人数も増えるため、任意売却の手続き自体を早めに進める必要があります。

また、立ち退き料が生じるケースもあります。入居者がいる場合、購入希望者が入居者との賃貸契約をそのまま引き継いでくれることもあります。しかし、買主の希望や物件の状況によっては、一度空室にしてから売却する方が望ましいケースもあります。この場合、入居者に退去(立ち退き)を求めなければならず、「立ち退き料」が発生する可能性があります。

サブリース契約を行っている場合

投資用マンションは、購入者が家賃収入を安定して得るために、物件全体を管理会社が一括で借り上げる「サブリース契約」を結んでいることが多いです。任意売却を進めるにあたり、サブリース契約を結んでいる管理会社(サブリース会社)にも、売却を認めてもらう必要があります。しかし、この契約は簡単に解約できないことがあり、特に中途解約ができないと定められている契約も存在します。

投資マンションを住宅ローンで購入した場合

大前提として、住宅ローンで投資用マンションを購入することは、契約違反となる不正行為です。しかし、「みんなやっている」「得をする」といった誘い文句で不正な購入を勧誘する不動産会社があるのも事実で、後から社会問題と知り不安を抱え、当社にご相談に来るケースが増えています。

不正に購入してしまった投資用マンションを売却することは可能ですが、問題となるのが、不動産の価格評価の違いです。居住用物件は周辺の類似取引を基に価格が算出されますが、投資用物件は将来の収益を基に価格が算出されます(収益還元法)。一般的に、収益還元法で出た投資用マンションの価格は、不正購入時の住宅ローン基準価格よりも低くなります。

そのため、住宅ローンを利用して高めの価格で購入した後、投資用物件として売却すると、売却価格よりもローン残債が大きくなることが多く、とくに物件を賃貸に出してしまった後ではこの傾向が顕著になります。

投資用マンションを任意売却する際の相談先

投資用マンションの任意売却は専門会社に依頼

自宅の売却であれば、馴染みのある大手不動産会社や地元の業者でも対応できますが、任意売却という特殊なケースでは、任意売却を専門的に扱う不動産会社に相談する必要があります。仮に通常の不動産売却を専門とする会社に相談を持ちかけても、担当者があまり乗り気でないという壁に直面することがあります。なぜなら、任意売却という手続きは、通常の売買仲介と比較して、金融機関との複雑な交渉が必要となり、書類作成の手間も非常に多く、営業担当者から見れば、時間と労力に対して得られる報酬が少ない、つまり「非効率」な仕事だと見なされがちだからです。そのため、任意売却に関する知識や豊富な実績を持たない不動産会社は、正直なところ、この案件を積極的に引き受けたがらないのが実情です。

任意売却業者を選ぶ際の注意点

よく、「まずは名の知れた大手に依頼して、だめだったら専門業者に切り替えればいいだろう」と、軽く考えてしまう方がいます。しかし、現場ではその切り替えがそう簡単には進まないケースがあります。まず、不動産会社と結ぶ「媒介契約」は、物件の売却活動を正式に依頼するための契約であり、種類は主に3つありますが、一般的には3か月ごとの更新を基本とする自由な契約です。本来であれば、その契約期間が終了した後に、業者の力量を見極めて「別の任意売却に強い専門業者に変えよう」と決断することは、当然の権利として認められています。ところが、いざ契約終了を伝えると、現場では「今になって媒介替え(業者変更)をされるのは困る」と、前の業者が難色を示し、手続きを渋ってしまうといったトラブルが発生しがちなのです。

▶ 関連記事:任意売却でありがちなトラブルとは?注意すべきポイントを解説

赤字続きの投資用マンションを手放したい方へ

将来の確かな資産を築こうと、不動産投資を始められた方も多くいらっしゃいます。購入当初は想定通りの家賃収入があり、順調に収益化できていたとしても、時間が経つにつれて事態は変わってしまうものです。空室が増えたり、大規模修繕の費用がかさんだりするうちに、当初プラスだったはずの収支がいつの間にかマイナス、つまり赤字に転じてしまうケースは多いです。

私たち「任意売却119番」は、ローン問題と任意売却のプロフェッショナルです。金融機関との交渉から売却の手続き、売却後の生活再建までサポートしますので、お気軽にご相談ください。

関連記事

任意売却の費用・手数料は?初期費用が無料の理由と仕組みを解説

任意売却後の残債はどうなる?払えない時の対処や時効について解説

任意売却の事例

離婚で競売寸前だった家を任意売却で救済。残債97%免除の成功事例