LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム競売とは?仕組みを専門家がわかりやすく解説

競売とは、住宅ローンの返済が滞り、金融機関が回収のために裁判所を通して行う「強制的な売却手続き」です。 通知が届いた時点で、すでに競売の手続きは進行しているため、放置すると自宅は市場価格より大幅に安く処分されてしまいます。 この記事では、競売の仕組みと流れ、競売を止めるための具体的な対処法をわかりやすく解説します。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

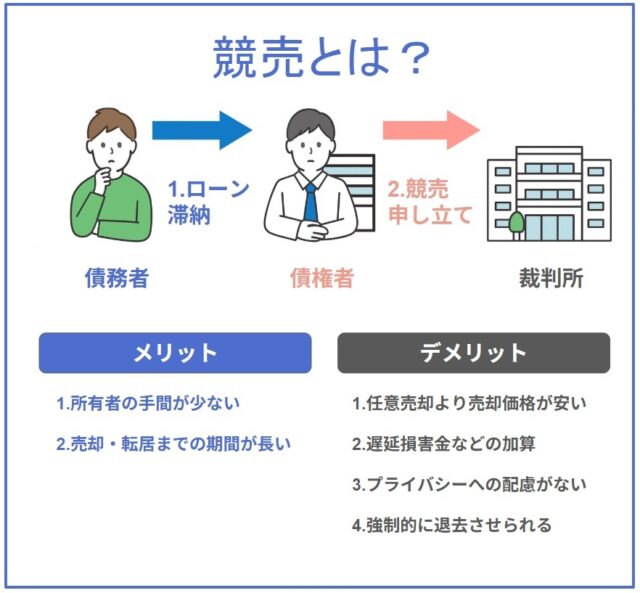

競売とは?

競売とは、住宅ローンなどの借入金を返済できなくなった際に、担保となっていた不動産(家や土地など)を裁判所が差し押さえ、売却することで、その代金を債権者(金融機関)に返済する手続きです。これは、法に基づいた債権回収の最終的な手段の一つです。

裁判所が主導して強制的に売却するため、市場価格よりも大幅に安くなることがほとんどです。元の所有者にとっては、家を失うだけでなく、借金が多く残るデメリットがあります。

たとえば、ローン残高2,500万円の家が競売にかけられ、最終的に2,000万円で落札されたとしましょう。この場合、売却代金は債権者への返済に充てられますが、500万円の残債が残ります。元の所有者は、家を失った後も、この残った500万円の返済を続けなければなりません。

競売にかけられる主な理由

家が競売にかけられる背景には、主に以下の5つのような状況があります。

- 住宅ローンの滞納: 最も一般的なケースです。ローンの返済が数ヶ月以上滞ると、金融機関は担保権(抵当権)を実行し、裁判所に競売を申し立てます。

- 固定資産税などの滞納: 税金(固定資産税・都市計画税など)を滞納した場合、地方自治体が財産を差し押さえ、公売(競売と似た手続き)によって売却することがあります。

- 連帯保証人としての責任: 他の人の借金の連帯保証人になっており、その人が返済できなくなった結果、自身の家が担保として差し押さえられた場合です。

- 連帯債務者の破産: 夫婦や親子などで共同でローンを組んでいた(連帯債務者)場合、一方の破産などにより、残された家が競売の対象となることがあります。

- マンション管理費・修繕積立金の滞納: マンションの場合、管理費や修繕積立金を滞納し続けると、管理組合が裁判を起こし、その判決に基づいて家が差し押さえられ、競売になることがあります。

競売の種類

競売には、その手続きの根拠となる法律上の原因によって、主に以下の3つの種類があります。

1.強制競売

強制競売とは、住宅ローン以外の借金を滞納しているとき、債権者が裁判所を通して、家や土地、自動車などの財産を強制的に売却することです。たとえば、知人から大金を借りていて、その返済ができなくなった場合や、 事業資金として金融機関から融資を受けており、その返済ができなくなった場合に強制競売となります。

2.担保不動産競売

担保不動産競売とは、住宅ローンの返済が滞った際、金融機関が設定した「抵当権」に基づき、裁判所に家を売却するよう申し立てる手続きです。多くの方が「競売」と聞いてイメージするのは、このタイプです。

3.形式競売

上記二つとは異なり、債権回収が目的ではなく、財産を換価(現金化)することが目的で行われる競売です。たとえば、相続で一つの不動産を複数の人が共同で所有している場合や、離婚時の財産分与で不動産の分け方が決まらない場合に、その不動産を売却し、現金を公平に分配するために用いられます。

競売と公売の違い

競売と公売は、どちらも家などの財産を売却する手続きですが、目的と実施機関が異なります。

競売は、主に住宅ローンなどの借金(民間の債権)を返済するために、裁判所が行う手続きです。

一方、公売は、固定資産税などの税金や社会保険料(公的な債権)を徴収するために、税務署や地方自治体が行う手続きです。

競売と任意売却の違い

競売と任意売却は、どちらも住宅ローンなどの債務返済が困難になった際に家を売却して借金を整理する方法ですが、その仕組みと結果には大きな違いがあります。

競売だと、売却価格は一般的に市場価格の5割から7割程度と安くなります。そのため、家を失った後も多額の借金が残ることが多いです。家の所有権が落札者に移った後は、強制的に家から退去しなければならず、引っ越し費用も出ません。

任意売却は、市場価格に近い金額で売れるため、借金を大幅に減らせることが多いです。さらに、債権者との交渉により、引っ越し費用を確保できる場合もあります。

競売と任意売却の違いは、こちらの記事で詳しく比較していますので、あわせてご覧ください。

▶ 関連記事:任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

競売までの流れ

住宅ローンの返済が滞ってから、実際に家が競売にかけられるまでの具体的な流れを解説します。

1.督促状や催告書が届く

住宅ローンを1~2ヶ月滞納すると、金融機関から「督促状」が届きます。さらに滞納が続くと、「○月○日までに返済しない場合、期限の利益を喪失します」といった内容の「催告書」が届きます。この時点では、まだ全額返済すれば手続きを止めることができます。

2.期限の利益の喪失届が届く

住宅ローン契約には、通常「期限の利益」があり、これは「期限が来るまでは分割で返済すれば良い」という債務者の権利です。しかし、滞納が3~6ヶ月続くと、この権利を失い(期限の利益の喪失)、金融機関から住宅ローン全額の一括返済を求められます。

3.代位弁済が行われる

期限の利益を喪失した後、金融機関は、保証会社に対し、債務者に代わって残りのローンを全額支払うように請求します。これが「代位弁済(だいいべんさい)」です。代位弁済が行われると、債務者への請求権は金融機関から保証会社に移ります。この通知が届いた時点で、競売の開始は目前に迫っています。

4.競売開始決定通知が届く

代位弁済が行われた後は、「競売開始決定通知」が自宅に届きます。この通知が届いた後、約6ヶ月で入札手続きが開始されます。競売の申し立てを取り下げるには、この時点で全額返済しなければなりません。この段階が、任意売却できるタイムリミットです。ここを逃すと、一気に不利な状況に追い込まれます。

5.現況調査が行われる

競売開始決定通知から数ヶ月後、裁判所から派遣された執行官と評価人が自宅を訪問し、家の状況や間取り、占有状況などを調査します。これを「現況調査」と呼び、この調査によって売却基準価額が決まります。この調査は拒否できません。

6.ネット上に査定結果や入札日などが公開される

現況調査の結果をもとに作成された資料が裁判所の掲示板やインターネット上で公開され、入札期間や開札日も公表されます。家の間取りや写真、誰が住んでいるかなどの情報が公開されるため、ご近所の方に競売にかけられていることが知られる可能性が高まります。

7.開札・売却許可決定

入札期間が終了した後、開札が行われ、最も高い金額を提示した人が落札者(買受人)となります。裁判所が落札者を正式に決定すると、売却許可決定が出されます。

8.明け渡し・強制執行

落札者が代金を全額納付すると、家の所有権は落札者に移ります。元の所有者は、速やかに家を明け渡さなければなりません。もし任意で退去しない場合、落札者は裁判所に「引渡命令」を申し立て、最終的には強制執行により退去させられます。強制執行になると、裁判所の執行官が来て、家財道具を運び出し、鍵を交換されます。

家にいつまで住める?

競売が始まっても、すぐに家を追い出されるわけではありません。一般的に、競売開始決定通知が届いてから、実際に落札者が決まり、代金を納付するまでの期間(約6ヶ月~1年程度)は家に住み続けられます。

競売の5つのデメリット

1.売却価格が安くなる

競売で売却される価格は、市場価格より5割から7割程度になることがほとんどです。これは、買主側が室内の内見ができない、リフォームが必要な可能性があるなど、リスクを考慮して安価に入札するためです。結果として、債権者への返済に充てられる金額が少なくなり、残債が多く残ります。

2.プライバシーが侵害される

競売の現況調査では、家の内部の写真や間取り、居住者の状況が記載された資料が作成され、インターネットなどで公開されます。これは誰でも閲覧可能なため、近隣の方や知人に事情を知られてしまう可能性が高く、プライバシーが大きく侵害されます。

3.借金が多く残る

売却価格が安くなるため、住宅ローンの残高を全額返しきれず、売却後も多くの借金が残ることが一般的です。例えば、ローンの残高が3,000万円残っている家が、競売で2,000万円でしか売れなかった場合、残りの1,000万円を、家を失った後も返済し続けなければなりません。

4.引越代が出ない

競売はあくまで債権者への返済のための手続きであり、元の所有者に対して配慮はありません。任意売却であれば、債権者との交渉次第で引越費用を確保できることもありますが、競売では引越代が一切出ません。自己資金で転居先の敷金・礼金や運搬費用を用意する必要があります。

5.信用情報(ブラックリスト)に影響する

住宅ローンを滞納し、「期限の利益の喪失」が発生した時点で、その事実は信用情報機関に事故情報として登録されます。これが一般的に「ブラックリストに載る」と呼ばれる状態です。

この状態になると、約5年~10年間は、新たな借り入れ(住宅ローン、自動車ローン、カードローンなど)やクレジットカードの作成が極めて難しくなります。

競売を回避・取り下げる3つの対処法

競売は一旦始まってしまうと、自宅を安く手放さざるを得なくなり、残債も多く残ります。そのため、競売開始決定通知が届いた後でも、入札が始まる前に手続きを取り下げるための対処法を検討することが重要です。

1.一括弁済

競売の申し立てを取り下げるための最も確実な方法は、債権者に対して債務全額を一括で弁済(返済)することです。これができれば、債権者は競売を取り下げます。しかし、すでに住宅ローンを滞納している状況で多額の資金を用意するのは現実的に難しいことが多いです。

2.リースバックで住み続ける

「リースバック」とは、不動産を専門の業者などに売却し、その代金でローンを完済した後、その家に賃貸として住み続ける方法です。これにより、競売は回避できます。家は手放すことになりますが、引っ越しの必要がなく、住み慣れた家や地域で生活を続けられます。

実際に当社であった事例で、住宅ローンの一括返済を求められる状況でしたが、任意売却とリースバックを組み合わせた方法で競売を回避し、今の家に住み続けた方がいらっしゃいます。解決までの詳しい流れはこちらをご覧ください。

▶ 関連記事:競売寸前だったが任意売却とリースバックで住み続けに成功した事例

3.任意売却

競売を回避するための最も現実的な方法の一つが「任意売却」です。これは、債権者(保証会社など)の合意を得て、市場で一般の不動産として家を売却する方法です。競売よりも高い価格での売却が期待できるため、残債を減らせますし、引っ越し費用の一部を確保できる可能性もあります。ただし任意売却は、原則として競売の入札が始まる前までしか選択できません。

任意売却のくわしい仕組みについて、こちらでわかりやすく解説していますので、あわせてご覧ください。

▶ 関連記事:任意売却とは?仕組みやメリット・デメリットをわかりやすく解説

相談は早めに

これまで解説してきたように、競売は手続きが開始されると、残された時間が限られており、時間と共に債務者にとって不利な状況へと進んでいきます。

特に、「期限の利益の喪失通知」や「競売開始決定通知」が届いた段階は、まさに最終警告です。この通知が届いた後も放置してしまうと、最も有利な解決策である任意売却のチャンスを失い、家を失うだけでなく、多額の残債を背負うことになります。

私たち「任意売却119番」は、住宅ローン問題と任意売却のプロフェッショナルです。金融機関との交渉から売却の手続き、売却後の生活再建までサポートしますので、お気軽にご相談ください。日本全国、年中無休で対応しています。

関連記事

任意売却の基本的な仕組みなどは、こちらをご覧ください。

任意売却の成功事例