LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム 2023/02/20(公開: 2020/03/23)

2023/02/20(公開: 2020/03/23)

(61)なぜ早めの任意売却相談がいいのでしょうか?

時間があるほど、有利だからです

早めに相談するメリットは、『知識と時間が最大の武器だから』と『家を失わずに済む方策が見つかるかもしれないから』という点に尽きます。

早めに相談をするべき3つの理由

1)『時は金なり』だから

2)滞納前なら任意売却以外の方法があるかもしれないから

3)次の生活準備に充分な時間と心づもりができるから

相談時に「住宅ローンの滞納はないけれど、相談したい。」これも結構です。むしろ、滞納前のほうが情報収集は落ち着いてできるでしょう。

任意売却は、担保割れ(オーバーローン=残債額>売却価格)でローン残債と物件の差額を用意できない時に、債権者との交渉により、差額を残したまま売却に応じてもらう方法です。上記を説明すると…。

1)住宅ローン滞納が3ヶ月以上になると、原則ローン契約破棄となります。ローン契約が破棄されると、その巻き戻し(契約を元に戻すこと)は大変困難です。滞納初期であれば、支払いを再開することもまだ可能です。

また、販売期間の長さは有利な売却をするためにも時間が必要です。やはり、「時間がない=売り急ぐ」図式は、任意売却でも通常売却でも同じです。

2)住宅ローンの支払いが難しいからといって、たちまち手放す、自己破産…と結論づける必要はありません。家計の見直しやリスケジュールで支払いを維持できるかもしれませんし、家の価格は思ったより高く売れるかもしれません。

相談の結果、個人再生の住宅ローン特則を援用する、という手段でローン破綻を避けたケースもあります。

種々検討の結果、任意売却をすることになっても、相談が早ければ充分に時間がありますし、手続きの多くは担当員に任せられます。相談者は、ゆっくりと次の生活準備ができるのです。

3)相談の時点で代位弁済がなされ、保証会社などに管理が移っていると、売却までの期間が短くなることから、次の生活準備は遅くなる傾向にあります。

さらに競売開始決定通知や現況調査を受けた段階の場合、入札までの数か月しか時間が残されていません。最近は競売開始決定から入札までの手続きが短縮化されています。

競売申立てをしたあとは、任意売却には応じない金融機関もあるため、悩んでいるうちに段階が進んでしまい、なすすべもないまま、強制退去とならないようにしてください。

また、早期のご相談には、上記以外にもメリットがあります。

a.遅延損害金の軽減が狙える

融資を受けた際の契約書を見れば分かりますが、ローンの滞納が始まると、高率の遅延損害金(年利14.6%が多い)が加算されます。

任意売却の際、ローン滞納を規定通り続けなければならない、とは限りません。場合によっては、金融機関との話し合いで任意売却を早めに進め、遅延損害金の加算を抑えることができます。

b.精神的な負担の軽減

債務者の多くは、滞納すること、金融機関からどのような督促を受けたうえ、いつどのように家を差し押さえられてしまうのかご存知ありません。知らないことは不安なものですし、分からないことは怖さにもつながります。精神面が弱ると、不安定になったり、仕事が手につかないといった弊害も起きやすく、結果、引越し準備どころではない、といった事態も実際に起きています。

しかし、滞納前あるいは初期から正確な情報を得ていれば、滞納もそう怖いものではありません。実際、相談者の多くが“督促状や催告書、金融機関からの連絡を受けても『予定通りの段階で進んでいるのだな』という確認で済んだのは、精神的にとても救われました。”とおっしゃいます。

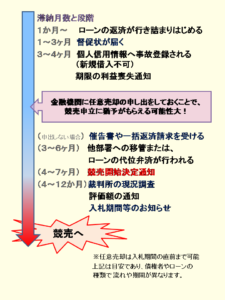

滞納月数と段階

1か月~ ローンの返済が行き詰まりはじめる

1~3ヶ月 督促状が届く

3~4ヶ月 個人信用情報へ事故登録される(新規借入不可)

期限の利益喪失通知

遅くともこの段階までに相談しましょう!

★金融機関に任意売却の申し出をしておくことで、競売申立に猶予がもらえる可能性大です

(申出をしない場合) ※()は滞納月数

(3~6ヶ月)催告書や一括返済請求を受ける

他部署への移管または、ローンの代位弁済が行われる

(5~8ヶ月)競売開始決定通知

(~12か月)裁判所の現況調査

評価額の通知

入札期間等のお知らせ⇒⇒⇒競売へ