LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム借金を返すために家を売却する方法と注意点をプロが解説

借金の支払いが苦しくなったとき、持ち家やマンションを売って借金を返済できる場合があります。しかし、多くの方は住宅ローンが残っているため、そもそも家を売った金額でローンを返しきれるかどうか分かりません。本記事では、借金を返すために家を売却するときの注意点や、実際に家を売る流れなどをわかりやすく解説します。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

目次

借金を返すために家を売却するケース

1.キャッシング、カードローンなどの借り入れ

最も多いケースが、キャッシングやカードローン、消費者金融からの借金が膨らんで返済不能になるケースです。これらの借金は金利が高いため、複数の会社から借りているうちに利息が雪だるま式に増えていきます。

自宅の住宅ローンが残っていない場合や、売却額で住宅ローンを完済しても借金を上回りそうなら、通常の売却で問題は解決できます。

2.住宅ローンを払えなくなった

住宅ローンは、多くの人にとって人生で最も大きな借金です。収入の減少、病気や怪我による長期休業、勤務先の倒産、あるいは離婚による家計の変化などでローンを払えなくなるケースは非常に多いです。とくに変動金利のローンを組んでいる場合、金利が上がると月々の支払いが数万円単位で急増します。

滞納が続くと、金融機関から督促状が届き、事態が改善されない場合は競売(けいばい)になります。競売になると、市場価格の5~7割という安い金額で家が売却されがちで、残った住宅ローン(残債)は借金として残ります。この借金についての対処法は後ほど解説します。

▶ 関連記事:住宅ローンを払えないとどうなる?9つの解決策で大切な家を守る

借金返済のため家を売る前に確認すること

1.住宅ローンの残りはいくらか

まずは、借りている借金の正確な金額をチェックしましょう。住宅ローンが残っている家を売るなら、ローンをすべて返し終わる必要があるため、今のローンの残高を確かめます。調べる方法は、毎年年末に届く残高証明書や、借りたときにもらった返済計画表で確認できます。もしこれらの書類が見当たらない場合は、金融機関に直接連絡すると良いでしょう。

2.家はいくらで売れるか

住宅ローンの残りを確認したら、次に家がどれくらいの値段で売れそうかを、不動産会社に見てもらいます。これが査定です。

不動産会社が出した金額が妥当なのかを判断するために、自分でもおおよその相場をつかんでおくことをおすすめします。たとえば、近所の物件を扱うサイトを開き、築年数や広さが似ている家の値段をいくつか見るだけでも、だいたいの目安になります。より細かな取引例を調べられる「不動産取引価格情報検索」などの公的な情報もあります。

自分で調べるのが難しいなら、複数の会社で査定しましょう。査定額は、会社ごとに得意な地域や売り方が違うため、開きが出ます。いちばん高い金額を出した会社が、実際にその値段で売れるとは限らないため、家を少しでも高く売りたいときは、まずは「仲介」で売却活動を始め、一番熱心で、現実的な査定額を出した会社と「専任媒介契約」を結ぶことをおすすめします。

3.費用と税金について

家を売ると、数百万~数千万円のお金が入ってくるので、残りの借金をすべて返せると考えがちですが、実際には、つぎのような費用が発生します。

| 仲介手数料 | 売却価格の3% + 6万円(税別)が上限 |

| 抵当権抹消登記費用 | 2万円〜5万円程度 |

| 繰上返済手数料(一括) | 0円〜数万円程度(銀行によって異なる) |

| 印紙税 | 1,000円〜数万円 |

| その他諸費用 | 引っ越し費用、修繕費など |

これらの経費をすべて引いた「手元に残るお金」で借金を返せないと、家を売った後も借金が残ってしまうことになります。

また、家やマンションなどの不動産を売って利益が出ると、税金がかかることがあります。売った金額が、家を買うときにかかった費用より多いと、その差額が「所得(利益)」になります。この利益に対して「譲渡所得税」を納めなければなりません。

ただし、住んでいた家を売る場合には、税金を安くする仕組みがあるため、実際は税金がかからないケースがほとんどです。その仕組みの一つが「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。この特例を使うと、売却で出た利益が3,000万円までであれば、譲渡所得税はかかりません。

4.次にどこに住むか?

家族と住んでいた自宅を売却する際は、次にどこに住むかを決めておく必要があります。賃貸住宅を借りるなら、住む地域やアパート(マンション)のグレード、家賃がいくらになるかなど、あらかじめ相場を調べておきましょう。

新しい住まいへ移るには、引っ越し費用だけでなく、敷金や礼金などの初期費用もかかります。これらの費用も自宅を売却して得たお金から引いて考えておくべきです。売却後、住居にかかる費用を節約したい場合は、一時的に実家に戻ることも検討できます。

5.売却にかかる時間は?

家やマンションを不動産会社に仲介してもらって売る場合、最短でも2~3ヶ月、買主が見つからなければ半年以上かかることもあります。もし、借金の返済期限が迫っているなら、通常の売却では間に合わない可能性もあるので、不動産会社に直接買い取ってもらう「買取」という方法も一つの選択肢となります。

6.家族は了承しているか

持ち家を売却する場合、家族全員から賛成してもらうことが大切です。もし、家族の気持ちに不満があるのに売却を強引に進めてしまうと、夫婦仲が悪くなって離婚の原因になったり、お子様から不信感を持たれたりするケースがあります。現在の借金や経済的な状況を含め、なぜ家を売らなければならないのかをきちんと説明し、ご家族の理解を得てから売却の手続きに進むようにしてください。

家を売って借金を返せるケース、返せないケース

家を売ることで借金を返済できるかどうかは、住宅ローンが残っているか、そしてその残りの金額がいくらなのかで変わってきます。

住宅ローンが全くない場合や、残っている金額が家の売却で得られる金額よりも少ない場合は、家を売って得たお金で借金を返しきれる可能性は高いでしょう。

問題なのは、家の売却価格よりも住宅ローンの残高が多い「オーバーローン」の場合です。このケースでは、家を売っても借金を返しきることができません。

オーバーローンの場合

オーバーローンとは、不動産の価値が借金額を下回っている状態です。この場合でも、借金と売却額との差額が補填できれば、通常売却できます。差額の準備の仕方は、預貯金あるいは他からの借入、または住み替えローン(足りないローン分を次の物件購入時に合算してローンを組みなおすこと)を検討します。

アンダーローンでも手元に残るお金が少ない場合

アンダーローンとは、家の価値が借金額を上回っている状態です。

家を売ってローンを一括返済返したものの、手元に残るお金が少なければ、ほかの借金に充てられる金額も少なくなってしまいます。

例えば、家を売って手元に残ったお金が100万円で、他に300万円の借金があった場合、100万円分しか借金を返せないので、残りの200万円の借金が残ります。

アンダーローンでも、ほかの借金を十分に返済できるのは、住宅ローンの残高と家が売れた価格の差が大きかった場合、あるいは予想よりも家がずっと高く売れて、手元に多くのお金が残った場合に限られます。

借金を返すために家を売る3つの方法

通常の売却

通常の売却は一般的に、「不動産仲介」と呼ばれ、不動産会社が間に入って家を売る方法です。

まず不動産会社と契約を結び、その会社が広告などを使って買ってくれる人を探します。この方法だと、市場価格で売れる可能性が高いため、家を高い金額で売ることが期待できます。ただし、ゼロから買い手を見つける必要があるので、家が売れるまでに時間がかかる可能性もあります。

不動産会社に買い取ってもらう

少しでも早く家を現金化し、借金の返済に充てたい場合には、不動産仲介ではなく、不動産会社や買取業者に直接家を買い取ってもらう「買取」という方法がおすすめです。

買取は、市場で売却する仲介に比べると、価格は約7割程度に下がりますが、売却代金がすぐ手に入ります。そのため、返済期限が迫っている借金をすぐ返済したい場合におすすめです。いくつかの不動産会社や買取業者を比較して、少しでも高く買い取ってくれるところを探しましょう。

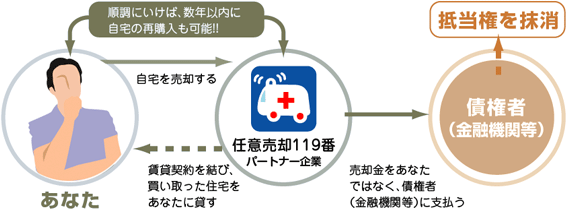

リースバック

借金返済のために家を売る場合、通常は家を明け渡して引っ越しが必要です。しかし、子どもの転校を避けたい、あるいは近所の人に売却を知られたくないなど、今の家に住み続けたい事情もあるでしょう。その場合は、リースバックという方法がおすすめです。

リースバックとは、まず家を売却して現金を受け取り、その代金で借金を返済し、その後は、売却した家と賃貸契約を結んで、そのまま住み続ける仕組みです。

詳しくは「リースバック・住宅ローン困難のまま住み続ける 」をご覧ください。

オーバーローンでも家を売るべきケース

前に説明したとおり、オーバーローンの場合、家を売却してもローンを返せません。ですが、それでも家を売ったほうが良いケースがあります。それは、住宅ローンとは別の借金も抱えているケースです。

住宅ローンの支払いを数ヶ月滞らせると、家を差し押さえられ、競売にかけられます。競売では家が強制的に安い価格で売られるため、さらに大きな借金が残ります。そうなる前に、自分で早めに「任意売却」の手続きをするのが得策です。

任意売却をしても残ったローンは返済義務が残りますが、競売よりも高く売れるので、残る借金を少なくできますし、引っ越し費用の交渉もできます。住宅ローンの返済が厳しくて困っているなら、まずは任意売却の相談をおすすめします。

▶ 関連記事:任意売却と競売の違いは?メリット・デメリットを図解で比較

任意売却とは

任意売却とは、住宅ローンを払えない場合、競売を避けて家を市場で売るものです。

通常売却との違いは、ローンを破綻させたうえ、売却時にその差額も用意できない場合に、私どものような仲介役(不動産業者)が金融機関と交渉しながら家を売る、という点です。ここでいう「交渉」には、売却後の借金の圧縮も含まれます。

▶ 関連記事:競売寸前だった家を任意売却し、借金が97%免除になった事例

なお、金融機関は『借金を完済できないなら、売却には応じない。』が基本姿勢です。この原則以外の対応は、すべてイレギュラーなものです。売却しても借金が残る状態で抵当権の抹消に応じてもらうには、ローンが破綻していなくてはなりません。

任意売却の仕組みについて、詳しくは「任意売却とは?」で解説しています。

家を売っても借金を返せない場合は?

家を売っても住宅ローンなどの借金が残ってしまい、その借金を返せないとき、最終的に残された道は「債務整理」という手続きです。

債務整理には、話し合いで借金を減らす「任意整理」、裁判所に認めてもらい借金を大幅に減らす「個人再生」、そして借金の支払い義務を免除してもらう「自己破産」の3つがあります。

任意整理

任意整理とは、借金の利息を減らし、毎月払える金額で分割返済できるように調整する手続きです。

この方法なら、クレジットカードやカードローンなどの利息を全てカットできます。クレジットカードや消費者金融など手数料が高い借金でも、元金だけを返せば良くなるため、返済の負担が軽くなります。なお、任意整理の場合は家を手放す必要はありません。

個人再生

「個人再生」という手続きでは、利息だけでなく借金の元金も大幅に減らせます。例えば、500万円の借金なら原則100万円まで減額されるため、借金を完済しやすくなります。個人再生でも「住宅ローン特則」を利用すれば、借金を減らしつつ、住宅ローンはそのまま払って家に住み続けられます。

住宅ローン特則については、「住宅ローンを払えないけど、住み続ける方法は?」の後半で解説しています。

自己破産

これらの方法でも解決が難しく、さらに家も不要だと考える方は、「自己破産」という最終的な手続きを利用できます。自己破産をすれば、すべての借金や負債の支払い義務がなくなります。この手続きを選んでも、生活に必要な最低限の財産は手元に残すことができ、もともと資産がない人は失うものがほとんどありません。

債務整理については「債務整理6つの方法と注意点」でくわしく解説しています。

まとめ

任意売却については「任意売却とは?仕組みやメリット・デメリット」をご覧ください。

関連記事

任意売却の費用・手数料は?初期費用が無料の理由と仕組みを解説

任意売却後の残債はどうなる?払えない時の対処や時効について解説

任意売却の事例

離婚で競売寸前だった家を任意売却で救済。残債97%免除の成功事例

家に住み続けたい方へ

住宅ローンを払えない状況でも、今の家に住み続ける方法が、任意売却とリースバックを組み合わせることです。