LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却後の残債はどうなる?払えない時の対処や時効について解説

任意売却をしても、住宅ローンの残債(残債務)は原則として支払い義務が残ります。

ただし、そのまま払い続ける必要はありません。

①少額の分割払い、②債権回収会社(サービサー)との一括和解、③債務整理(任意整理・個人再生・自己破産)、④時効の援用など、現実的な対処法があります。

本記事では、任意売却後の残債の行方と、払えない時の具体的な選択肢・時効までをわかりやすく解説します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- ・年間相談件数3,000~5,000件

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→「競売体験者」だからわかります

目次

任意売却後の残債(残債務)とは?

任意売却後の残債とは、家を売ったあとも住宅ローンを完済できずに残ってしまった借金のことです。

日本の住宅ローンは、基本的に「リコース(遡及)ローン」と呼ばれる仕組みで、家を手放しても借金が自動的に消えるわけではありません。

そのため、任意売却後の残債は、分割払い・一括和解・債務整理・時効の援用など、現実的な返済方法を検討する必要があります。

任意売却後の残債を払えない場合

任意売却後の残債を一括で払えない場合、以下4つの選択肢があります。

① 分割弁済(少額払い)

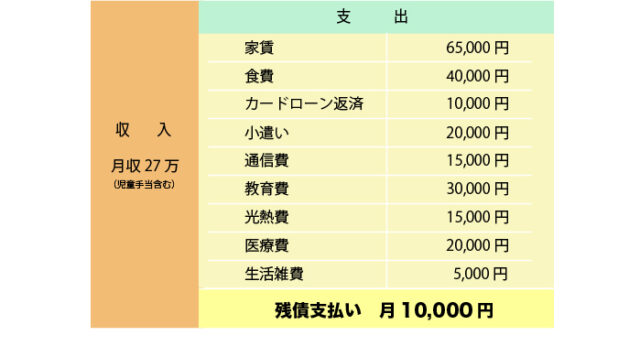

任意売却後も残債を返済していく場合は、生活に無理のない範囲で月5,000〜2万円ほどの少額返済にするケースが一般的です。

面談の際に「生活状況確認表」や「収支表」を提出し、実際の生活に合わせた支払い額で合意を目指します。

② サービサーとの一括和解

民間の住宅ローンでは、任意売却後に債権がサービサー(債権回収会社)へ譲渡されることがあります。

この場合、話し合いによって一定額を一括で支払うことで残りの債務が免除される(債権放棄・債務圧縮)ケースもあります。

③ 債務整理(任意整理・個人再生・自己破産)

金利のカットや借金の大幅減額、免責などを通じて法的に負担を整理する方法です。

任意売却後の残債を払えない場合には、有力な選択肢となります。

④ 残債の時効を検討する

任意売却後の残債にも「消滅時効」があります。

一般的には5年ほどが目安ですが、債権者から請求や裁判を起こされた場合は、その時点で時効がリセット(更新)されます。

また、時効が過ぎても自動的に借金がなくなるわけではありません。

「時効の援用」という手続きを行い、正式に『この借金は時効になりました』と伝える必要があります。

分割弁済の進め方

任意売却が成立したあと、まだ残債がある場合は、債権者と「これからどう返済していくか」を話し合うことになります。

おおまかな流れは次のとおりです。

1.債権者から「生活状況確認表」などの提出を求められる

→ 現在の収入・支出・家族構成などを記入します。

2.無理のない返済額を提示する

→ 家計の状況に応じて、月5,000円〜2万円程度で提案するのが一般的です。

3.支払い計画(和解案)をまとめ、合意書を交わす

→ 合意した内容は必ず書面で残し、保存しておきましょう。

4.生活が変わったときは、早めに再交渉する

→ 収入の増減があれば、増額・減額・一括和解などを相談できます。

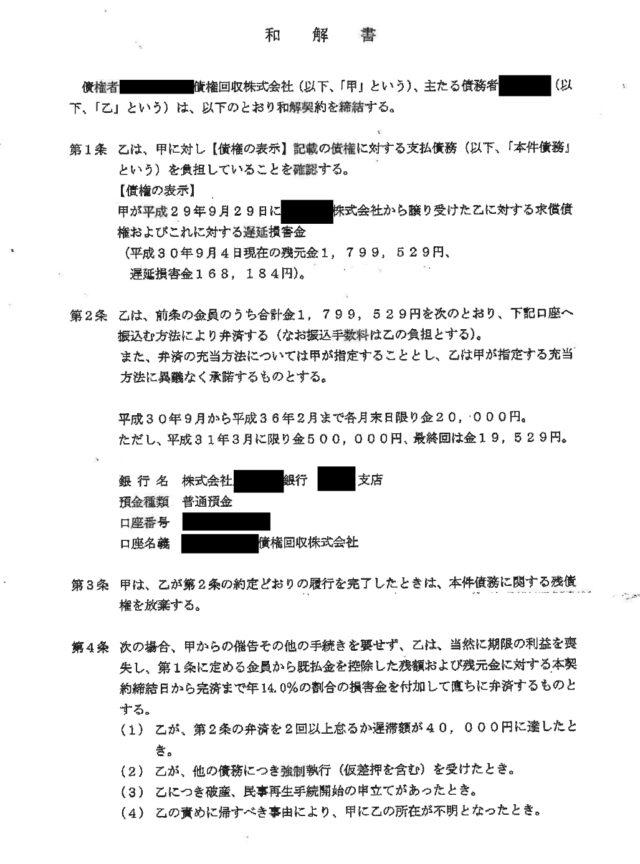

債権がサービサーに譲渡されると減額されることも

任意売却のあとに残った借金(残債)は、金融機関が「不良債権」として扱い、サービサー(債権回収会社)へまとめて売却されることがあります。

サービサーは、住宅ローンの残債だけでなく、支払いが滞ったカードローンなども含めて、“一山いくら”のような形で安く買い取るのが一般的です。

そのため、サービサーは購入した多くの債権の中から「回収できそうな人」を選んで連絡してきます。

最初は「全額を一括で支払ってください」または「毎月2万円ずつ払い、どこかのタイミングで一括50万払ってください」と請求されることが多いですが、実際にはその通りに支払える人はほとんどいません。

サービサーの「和解書」はあくまで“建前”

この和解書のように、月2万円 × 5年+一括50万円と書かれていても、これはサービサーが最初に出す「形式的提案」です。

つまり「最初に高めに提示して、回収できる範囲を探る」ための書面です。

多くの人は署名せず放置、または「無理」と連絡し、次の段階で「では、いくらなら支払えるか」と話し合いに進むことになります。

このときが、残債を減額(圧縮)できるチャンスです。

サービサーとの交渉の進め方

たとえば残債が500万円ある場合、

- 手元に30万円あります。これを一括で支払うので、残りの請求を免除してもらいたい

- 月10,000円の支払いにしてもらいたい

といったように、具体的な金額と条件を提示することで話が進みやすくなります。

実際には以下のような流れになります。

- 月10,000円×数年で合意

- 一括で30万円払って完済扱い

- あるいは放置したまま時効方向(5年)へ

サービサー側も、なるべく多くの案件を早く処理したいと考えているため、交渉を重ねる中で一括和解や減額に応じやすくなります。

ただし、すぐに合意できるとは限りません。無理のない金額を提示し、余力を残して粘り強く交渉することがポイントです。

▶ 電話で無料相談(0120-281-550) 💬 LINEで無料相談(匿名OK・全国対応)

実際の任意売却後の残債解決事例

【事例1】埼玉県さいたま市・M様(40代・会社員)

任意売却後、580万円の残債が残りました。返済の見込みはなく、当初は自己破産も検討。

ところが、債権がサービサーに移った後、「10万円を一括で支払えば残りは請求しません」と提案されました。

破産より負担が少ないと判断したM様は、その場で合意。結果、570万円が免除となり、今は生活を立て直しています。

【事例2】大阪府堺市・H様(50代・自営業)

任意売却後の残債は780万円あったが、分割交渉により月1万円×5年で合意。

家賃を下げて生活再建を優先し、5年後に完済予定。

【事例3】愛知県名古屋市・K様(60代・年金生活)

公庫融資で残債320万円。年金月額14万円から月5,000円の分割支払いが認められる。

年1回の面談で支払い継続を確認しながら無理のない返済を継続中。

他にも、約84%の債権放棄(残債を84%免除)を実現した事例などもありますので、詳しくは以下をご覧ください。

関連記事:元旦那が養育費代わりの住宅ローンを滞納!任意売却で競売回避できた事例

任意売却後の残債に不安を感じたら、早めの相談を

状況をお聞かせいただければ、無理のない方法を一緒に考えます。 ご相談はすべて無料・秘密厳守です。

※お急ぎの方はお電話が確実です(受付時間 9:00〜23:00)

任意売却後の残債にかかる利息(遅延損害金)は?

任意売却後の残債には、多くの場合で「遅延損害金」と呼ばれる利息が加算されます。

利率は金融機関や契約内容によって異なりますが、一般的には年14%前後になることが多く、日本政策金融公庫などの公的機関では年8%台に設定されていることもあります。

こうした利息は時間が経つほど増えていくため、少額でも早めに支払い計画(和解)を立てることが大切です。

早い段階で債権者と話し合いを進めておくことで、遅延損害金を大きく減らせる可能性もあります。

債務整理の基礎(任意整理・個人再生・自己破産の違いと特徴)

任意売却後の残債がどうしても払えない場合は、「債務整理」という法的な手続きで借金を減らしたり、免除してもらったりすることができます。

ここでは、代表的な3つの方法について、特徴・メリット・デメリットをわかりやすく紹介します。

① 任意整理

残債の利息や遅延損害金をカットし、残りを3〜5年で分割返済していく手続きです。

比較的少額の借金に向いており、弁護士や司法書士を通して債権者と直接交渉します。

メリット

- 裁判所を通さずにできるため、手続きが簡単で費用も安い

- 家族や勤務先に知られにくい

- 将来の利息がなくなるので、返済の総額が減る

デメリット

- 借金の元本そのものは減らない(大幅な減額は難しい)

- 信用情報(いわゆるブラックリスト)に登録される(約5年)

- 債権者の同意が必要なので、全社と交渉が必要

関連記事:任意整理をしても、任意売却はできますか?

② 個人再生

裁判所に申し立てを行い、残債を大幅に減額したうえで、3〜5年かけて分割返済していく制度です。

500万円の借金が100万円程度に減ることもあります。

また、「住宅資金特別条項(住宅ローン特則)」を利用できれば、住宅ローンを残したまま他の借金だけを減らして返済できます。

メリット

- 借金を最大で5分の1程度に減額できる

- 家(住宅)を手放さずに済む場合がある

- 自己破産と違って、職業制限がない

※職業制限とは=各種士業、公的機関・金融機関の役員、警備員などの一部職業は制限がかかり、業務に就けなくなります。

デメリット

- 安定した収入があることが条件(無職・年金収入のみだと難しい)

- 裁判所を通すため、手続きがやや複雑で時間がかかる

- 保証人がいる借金は減らせない(保証人に請求がいく)

- 信用情報に登録される(約5~7年)

③ 自己破産

任意売却後の残債をどうしても払えないときに、裁判所に申し立ててすべての借金を免除(免責)してもらう手続きです。

税金や養育費など一部を除き、ほとんどの借金がゼロになります。

任意売却で家を手放したあとに自己破産をする方も多く、破産費用(予納金)を抑えやすいケースがあります。

メリット

- 借金の返済義務が完全になくなる

- 督促や取り立てがすぐに止まる

- 手続き後は、新しい生活をやり直せる

デメリット

- 不動産や高額な財産は処分の対象になる

- 一時的に職業制限がある(弁護士・保険外交員など)

- 信用情報に登録(約5〜10年)される

- 一部の支払い(税金・養育費など)は免除されない

任意売却119番では残債の相談にも対応

取材実績:テレビ朝日モーニングショーで当社の任意売却支援が紹介

一般的な不動産会社は、仲介業務を中心としているため、任意売却後の残債務については「こちらでは対応できません」「自己破産したほうがいいですよ」といった案内しかしてくれないケースが多いようです。

しかし実際には、金融機関を相手に交渉を進める方法など、個人で判断するのは難しいものです。

また、事情や家庭の都合により、債務整理そのものを選びたくない方も少なくありません。

任意売却119番では、任意売却の手続きと並行して、残債務交渉の進め方についても具体的にアドバイスしています。

金融機関との面談時の対応方法や、提出書類の書き方など、実務的な支援が可能です。

また、債務整理をご希望の方には、提携または顧問の弁護士・司法書士をご紹介しております。

任意売却後の残債に不安を感じたら、早めの相談を

状況をお聞かせいただければ、無理のない方法を一緒に考えます。 ご相談はすべて無料・秘密厳守です。

※お急ぎの方はお電話が確実です(受付時間 9:00〜23:00)

よくある質問

Q.任意売却後の残債はローンですか?

A.ローンではなく「事故債権」として扱われます。

そのため、住宅ローン時より少額の分割で合意される例が多いです。

Q.任意売却後、税金の滞納も消えますか?

A.税金は自己破産でも免責されません。

役所に相談し、分割納付の意思表示を行いましょう。差押え前の早期対応が大切です。

関連記事:税金滞納による差押えと任意売却

Q.破産するなら競売でも同じ?任意売却の意味は?

A.意味はあります。

任意売却を経て資産ゼロに近づけてから自己破産するほうが、管財事件の予納金(50万円以上目安)などの負担を抑えられる可能性があります。

また、引越費用の積立ができる場合もあります。

関連記事:任意売却と競売の違いは?メリット・デメリットを図解で徹底比較

\ 匿名・全国対応・年中無休で相談可 /

| 累計1万件以上の任意売却を サポートしてきたプロに無料相談    |

関連記事