LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォームリースバック・住宅ローン困難のまま住み続ける

家を売った後も住み続けたい人へ

リースバックという選択

その家を売却できるサービス

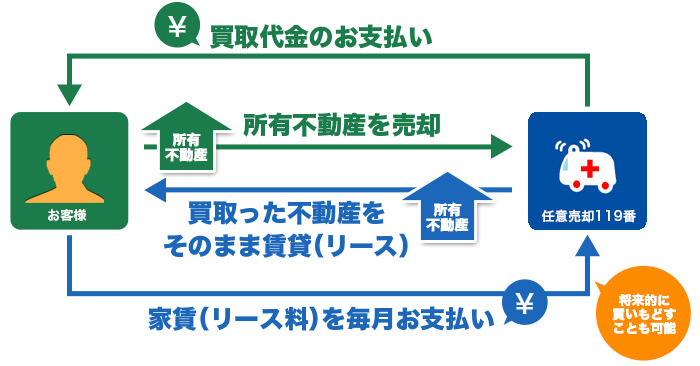

「リースバック」をご利用になりませんか?

その後は賃料を支払いながら利用し続けるシステムです。

リースバックなら、家を手放しても引越しをする必要はありません。またの名称として「セル・アンド・リースバック」と呼ばれ、古くから活用されてきました。

仕組みとしてはまず、不動産投資をしている個人投資家や法人などの第三者へ戸建てやマンション、社屋などを買い取ってもらいます。売却と同時に、購入者を賃貸人(家主)、売主を賃借人とする賃貸契約を結びます。 売却したことは、まず周囲には分かりません。一旦手放しても資金のメドがついたり、自己所有とするほうが有利になった場合は、買い戻すことも可能です。

このページでは、リースバックの仕組みについて解説して参ります。

もくじ情報

借金はないが、預貯金もない

借金はないが、預貯金もない- 愛着のあるわが家にずっと住み続けたい

- ご近所づきあいをこれからも続けたい

- ペットを飼っているため、賃貸には移れない

- 子どもの転校は避けたい

- 年金だけでは生活が苦しい

- 生活費や入院費用などを工面したい

- 老後は旅行に行くなど、生活を充実させたい

- 遺産を分けやすい金融資産だけにしておきたい

新しい事務所や工場への移転は避けたい。

新しい事務所や工場への移転は避けたい。- バランスシートを小さく、軽くしておきたい。

- 賃料を全額経費計上することで、節税対策としたい。

- 経営基盤を守りたい。移転のコストが莫大である。

金銭的メリット

・引っ越し不要

・不動産担保融資より、多くの資金調達が可能な場合がある

・固定資産税の負担がなくなる

・法人の方は家賃を全額、経費として計上できます

・リバースモーゲージよりも、多くの資金調達が可能で、自由度が高い。

精神的メリット

・プライバシー(情報漏洩)を心配しなくていい

・秘密裡に現金調達やローンの解消が図れる

・将来、再購入(買戻し)も可能

・子どもを転校させる必要がない

リースバックは条件、状況次第です。ポイントを挙げていきます。

◎ 毎月の家賃(リース料)を安定的に支払えるか?

年金収入でも構いませんが、安定的な収入があることが大前提となります。

◎ 流通性の高い物件か?

リースバックは買い手にとって、投資物件です。

魅力的な物件であれば、買い手が見つかりやすいので、成功率は高くなります。

◎ 任意売却を併用する場合は、債権者が応じるか?

任意売却は担保割れのままの売却であるため、債権者がその条件で抵当権の抹消(売却)に応じるかどうか。

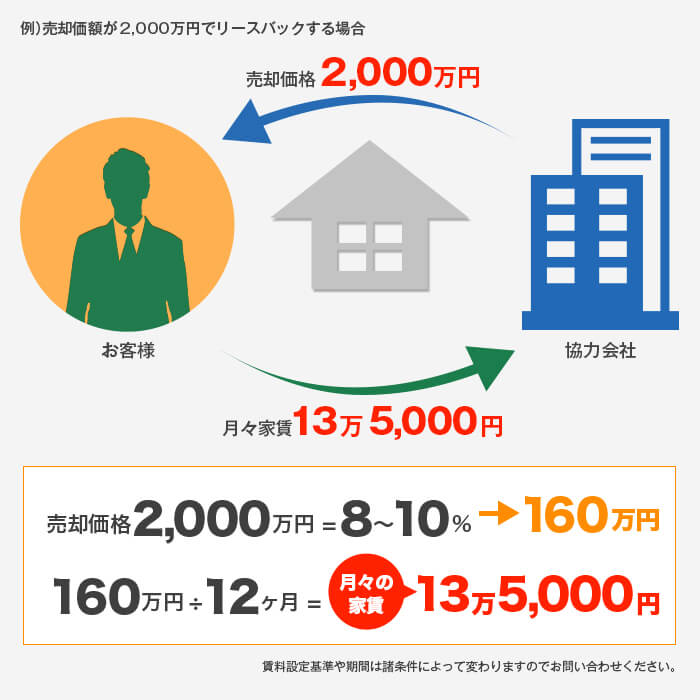

月額の家賃は、物件内容と地域性などから決定します。売却価格の8~16%程度を12で割った金額が目安です。ただし、この計算は物件状況や地域によって大きく変わります。

たとえば、都心部にある一般的な一戸建てやマンションなどは、最も有利な条件で、リースバックが叶う傾向にあります。反対にいかに素晴らしい物件でも、利便性のよくない場所にあったり、人口が減りつつあるエリアでは、買い手を見つけるすら困難なことがあります。その際は、賃料利回りを上げるといった対応で投資家を募ることになります。

なお、注意していただきたいのは、リースバックで支払うのは賃料であって、ローンの返済ではありません。買戻しをしない限り、物件があなたのものになることはありません。また買戻しする際も、それまでに払った家賃は買戻し金額に充当されることはありません。

この例の場合、月に13万5,000円を家賃として支払う必要があるため、それができるかどうかが、リースバックが可能かどうかのポイントになります。

できるだけ早い段階でご相談されることが問題解決のポイントです。

- 住宅ローンのお支払いに困り、売却に向けてご相談される方が最も多い時期です。売却した際の価格を早い段階で把握できるため、これからの計画をしっかり立てることが可能。問題の解決に向けた手続きをスムーズかつ、余裕を持って進めることができます。

- 今後の支払いについてまだこの段階で目処が立っていない方は、早めにご相談されることをお薦めします。滞納から4〜6か月経つと、債権回収会社に債権が移転してしまうのです。しかしそれまでに行動すれば、ご希望に添った解決策を実現できる可能性はまだまだあります。

- 滞納期間が4〜6か月になると、債権回収会社へ債権が移行している可能性が高くなります。債権が移行されてしまうと元の支払い状態に戻ることはできません。そして現在の状況・事情を考慮しながら、今後の解決方法についてご決断いただく必要があります。

- 地域によって差はありますが、競売開始決定通知書が届いてから4〜6か月程度で入札開始。時間的な制約が発生してしまいますので、一刻も早くご相談されることが不可欠です。また、現在の状況・事情を考慮しながら、今後の解決方法についてご決断いただく必要があります。

- 競売において入札が決定してしまうと、自分が所有している不動産にもかかわらず、自分の意志の及ばない強制的なスケジュールや条件にて不動産を手放さざるを得なくなります。しかも、今まで住んでいた場所を立ち去らなければなりません。

リースバックとは?

リースバックとリバースモーゲージの比較

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| システムの性質 | 業者が買い取った家を定期間賃貸借することで、今まで同様に住み続けるしくみ。 住宅ローンの残債があっても対応可能な場合もあります。 将来的にその自宅の再購入も可能。 |

自宅を担保に融資を受け、亡くなった後、自宅を売却して融資を一括返済するローンの一種。 |

| 取扱期間 | 不動産業者 | 銀行、住宅金融支援機構など |

| 家に対する権利 | 賃借権(第三者が所有する物件を借りる) | 所有権(契約者が所有したまま) |

| 諸費用 | 家賃、共益費 借家人賠償特約付の損害保険 |

固定資産税 火災保険料など |

| 資金の用途 | 用途の制限なし | 生活費や介護施設等への入居費用など、用途に制限あり |

| 年齢条件 | なし | 55歳以上とする銀行が多い |

| 収入条件 | あり(安定収入があること) | 取扱機関によって異なる |

| 保証人 | 不要 | 取扱機関によって異なる |

| 対象者 | 個人・法人 | 個人 |

| 対象物件 | 制限なし マンションや事業用建物(工場や事務所)も可能 |

区分所有(マンション)や戸建て ※取扱機関によっては異なる |

リバースモゲージは、『シニア向けの担保融資』です。自宅を所有したまま、銀行などが抵当権を設定し、所有者は融資を受ける制度です。支払いは借りた分の金利を支払うもので、リースバックに比べると支出が少ない傾向にあります。気軽に利用できそうですが、利用条件が多いのもリバースモーゲージの特徴です。

<基本的な利用条件>

・年齢(55歳以上が多い)

・売却資金の用途(生活費や医療費に限定されがち)

・相続人の同意が必要(所有者の相続発生時に売却して借金を返済するため)

・対象地域や物件が限られている(価格が数千万円以上、都心部のマンションのみ、など)

それに対してリースバックは、売却代金の使いみちが自由で、年齢制限がなく、相続人の同意も要りません。固定資産税が掛からない、対象物件が居宅だけではなく、社屋や土地、時に動産類であるなど、多くの違いがあります。

リースバックQ&A

Q1. リースバックをお願いするときは誰に相談すればいい?

A. まずは、私どもで無料の概算査定を承ります。目安としてお出しした条件(売却金額と月々の賃料)がご希望に近い場合、投資家をお探ししてご紹介します。

なお、諸条件は投資家によって異なりますので、交渉時に取り決めていきます。

Q2. リースバックができないこともあるの?

A. まず、買い手が現れなければいけません。

売買を伴う以上、不動産も商品です。地域や物件の状況、そして売却価格と賃料のバランス(利回り)が大きく関係します。同じ物件でも、都心部と過疎化の進む地域では、見込みは大きく変わります。また、リースバックを受けたい家やマンションがオーバーローンの場合、成功率は下がります。

一般に成功率が高いのは、以下の要素を備えている状態です。

・ローン残高が少ない、またはない

・都心部あるいはその周辺にある不動産

・一般的な居宅やマンション

・定期収入がある(年金でも可)

Q3. 住宅ローンが残っているのに、リースバックはできるの?

A. どんなケースでも確実にリースバックが成立するとは限りませんが、住宅ローンの残債額が売却価格が上回れば、成功する可能性は高くなります。

リースバックでの売却価格が住宅ローン残債に満たないときは、一般的な任意売却(転居を前提とした売却)を視野に入れることになります。

任意売却とリースバックの併用をご案内することも可能ですが、債権者・買主(投資家)の承諾が得られた場合のみ、進めることができます。

Q4. リースバックに出した物件は、誰が買い取ってくれるの?

A. ご親族や知人の方の中で、買い受けてくださる先があれば、その方に購入していただきます。それ以外は、私どもが購入者(投資家である第三者)を探します。

Q5. 毎月の賃料はいくらですか?

A. リースバックにおける賃料は、売却価格のおよそ8~15%を月割りにしたものになります。

第三者が購入する場合は、収益物件として扱われます。そのため、売却金額が高いほど賃料も上がります。

Q6. リースバック後に、物件の買い戻しも可能ですか?

A. 可能です。買戻しを希望なさる場合は、予め購入する投資家に伝えておくほうがいいでしょう。買い戻す方は、元の所有者でも、お子さんなどご指定の方でも大丈夫です。なお、買い戻し特約は登記をしなければ第三者に対抗できません。

Q7. 買戻しの金額は、売却金額と同じでしょうか?

A. 一般に『買戻し金額=売却代金×1.15~1.25を掛けた料率』となります。 これは、購入時に支払った諸費用(各種手数料や登記移転費用、不動産取得税など)を加味するためです。 ただし、買戻し特約は最大で10年と定められています。

なお、買戻しまでに支払った賃料は、あくまでリース料であるため、買戻し資金への組み入れは一切ありません。

Q8. リースバックを成功させるためのポイントとは?

A. まず、査定と賃料の目安を知ることが先決です。お気軽に私どもにお問い合わせください。

次に、市場性とリースバックのしくみを理解しましょう。リースバックは一般に時価の7割程度の金額で取引されています。その価格に応じた賃料設定になるため、

Q9. もし、賃料が支払えなくなったら?

A. その際は、退去していただきます。

① 他社では、『任意売却とリースバックは両立しない』と断られた

任意売却でも、リースバックが叶いました!

任意売却でも、リースバックが叶いました!愛知県名古屋市 S・Eさん 男性 50代

状況:築32年 戸建 残債1450万 成約価格850万 賃料7.5万円

ぜひそうしたいと、いくつかの不動産会社に相談したのですが、いずれも「オーバーローン(※)である任意売却と、リースバックは両立しない。債権者が応じません。」との回答ばかりでした。

そこで藁にもすがる思いで、インターネットで見つけた任意売却119番に相談。「この物件・価格帯なら、充分買い手は現れるでしょう。リースバック希望で探してみます。」と、初めて前向きな言葉を聞きました。銀行や買主との調整に少し時間がかかりましたが無事、リースバックできました。また、ローンに比べて、毎月の支払い額も抑えられ、家を引っ越さずに住み続けています。

※オーバーローン=担保割れのこと。ローン残高より実勢価格が低い状態を指す。

任意売却119番から

私どもは、依頼主の物件を直接買い取りするのではなく、投資家をご紹介する、仲立ちの立場を取っております。そのため、条件交渉に応じてくれる買主の方を見つけられるケースが多々あります。

成功のポイント

・早めのご相談だったので投資家を探す時間的余裕があった

・任意売却119番は、広く投資家を探すので、他社で扱わない物件でも対応できることが多い

② リバースモーゲージは、どの銀行からも断わられた

-

リバースモーゲージでは断られた生活資金の調達も、リースバックで解決できました

埼玉県川越市 O・Nさん 男性 40代(親は70代)

状況:築41年 戸建 残債約120万 成約価格680万 賃料5.8万円

リバースモーゲージを扱っているT銀行やその他の金融機関にも問い合わせたのですが、「物件価格が低いので扱わない」「物件が市街化調整区域にあるので、対応不可」「当社は、分譲マンションしか対応しない」などと言われてしまい、八方塞がりになってしまったのです。

このままローンを滞納し、競売で家を退去せざるを得ないのか、と思って問い合わせた任意売却119番から、「高齢者の転居は大変です。買主にリースバックを持ちかけてみます。」と言ってくれたおかげで、両親は売却後もそのまま住み続けられることになりました。

金融機関で断ら融資リバースモーゲージも、家を売却したことで解決。ローンを完済して余った資金は手許現金となったので、本当によかったです。家賃もローンに比べて安くなったので、両親の生活も楽になりました。私たち子どもは3人姉弟ですが、誰も両親の家は欲しくないので、今リースバックしたことで、相続の時に困らなくて済む、というメリットもあります。

任意売却119番から

今回の物件は、市街化調整区域にあるものの、大型商業施設や病院から近いエリアにあったことが幸いしました。リースバックは、空室の心配も少ないため、購入希望の方は多くいらっしゃいます。

成功のポイント

・残債が少なく、市場価値が低くても成約価格のほうが上回った

・任意売却119番の顧客網から、築古戸建て専門の投資家を見つけられた

③ 他社でリースバック後、2年で退去しなくてはならないと言われた

-

更新制でリースバック契約を結べたので、安心しています

兵庫県尼崎市 S・Kさん 女性 50代

状況:築31年 マンション 残債約2650万 成約価格1220万 賃料9.95万円(共益費込)

その後夫が転職し、大幅な収入減に。支払いに困っては、カードローンに頼り、ほどなく多重債務に陥りました。 まず、カードローン支払いに行きづまり、信販会社から裁判所を通じて呼び出しを受け、次に給与を差押えられました。 自己破産は覚悟できたのですが、問題は転居先。室内犬と猫を飼っているので、賃貸は見つかりそうにありません。 そのため、リースバックを切望していました。 ただ、ほとんどの会社は、「更新なしの定期借家契約のみ」と言われ、数年後には退去しなくてはならない、とのこと。

それでは不安なので、契約更新できる先の紹介を任意売却119番にお願いしました。

任意売却119番から

実は、最初こそリースバックでも、転売目的で購入する投資家は少なくありません。あるいは、一定期間での買い戻しができないと、退去しなくてはいけない、という契約を迫られることもあります。 任意売却119番では、更新制の普通借家契約や、更新可能な定期借家も扱う、柔軟な投資家のご紹介を心がけています。

成功のポイント

・ペットがいても状態のよい室内であるため、投資家が多く現れ、強気の交渉ができた

・自己破産をしても、安定収入があるため、家賃の支払いに不安がなかった

④ 他社で話が進むごとに、どんどん話が不利になっていった

-

他社の査定が悪かったのですが、任意売却119番の紹介で満足な結果に

千葉県千葉市 Eさん夫妻 60代

状況:築40年 戸建 ローンなし 成約価格2050万 賃料12万円

一度は、他社と契約寸前まで話を進めていました。 しかし、その会社は、話が進むごとに状況が二転三転しました。

最初の買取額提示が2400万だったのに、「土地の形がよくない」「最初の値段は、近くの幹線道路西側の話で、ここは東側だから人気がなくて値段が下がる」など、最初から分かっていたはずの状況にケチを付け、最後は1800万円にしかならない、と。 それでも住み続けられるなら、と応じると、「保証金1000万円を預ければ賃料は月7万。預けない場合は、月13万円です。3年間のみの定期借家契約で、3年後には出ていただきます。」と、信じがたい条件を言いだしました。 保証金の保全体制も不明であり、契約寸前で不信感から白紙撤回にしたのです。

その後、任意売却119番から、戸建賃貸をいくつも所有しているオーナーを紹介していただき、ずっといい値段で買い取っていただきました。契約も普通借家契約です。賃料も相場程度にしていただき、ほっとしています。

任意売却119番から

話を進めるごとに話が条件の悪い方に変わっていく、というのは不安ですよね。契約寸前で、白紙撤回をしたのは賢明な判断だったと言えるでしょう。

成功のポイント

・ローン残債がなかったので、債権者の許可が必要なかった

・無理に契約を進めず、断る勇気があった。あきらめず、他社への問合せをしたことで、打開ができた。

家を売る任意売却であっても、今の家に住み続けるリースバックであっても、

大切なのはご相談いただく方々のお気持ちになって、じっくりお話を聴けるかどうか。

その上で、最適なアドバイスができるだけの知識と経験を備えているかどうかがポイントです。

当社の相談員は「悩んでいる方々を何とか救ってあげたい!」と日々奮闘している優秀な相談員ばかり。

その想いは相談件数や取材歴というカタチでも表れています。

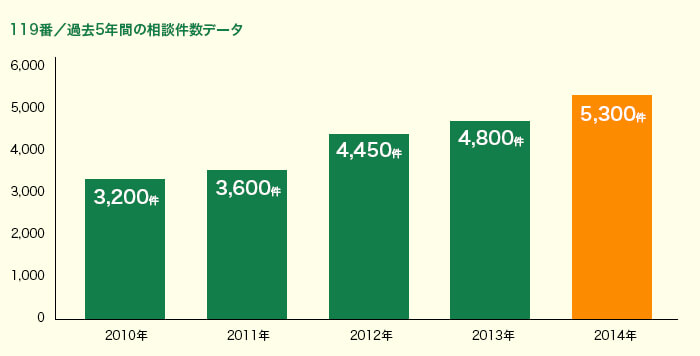

業界トップを争う相談件数

私たち任意売却119番は、任意売却がまだ世の中にあまり知られていない時期から活動してきました。

その相談件数は業界でもトップを争うほど。

そうして多くの方々から頼られているというのは、信頼の証。

ぜひ安心してご相談ください。

支援体制も充実しています

-

プライバシーの保護にもしっかり配慮

ご相談者さまの重要な個人情報は、個人情報保護法に基づいてしっかり管理することはもちろん、法的拘束の及ばない範囲においても細心の注意を払って管理しています。たとえば親族やご兄弟であっても、ご相談者さまの許可なく債務状況やその他の個人情報をお伝えすることはございません。

-

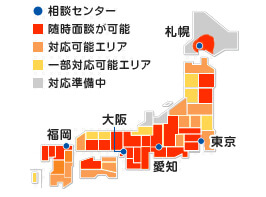

年中無休、全国規模での展開

任意売却119番は札幌・東京・名古屋・大阪・福岡と、全国主要5都市8箇所に相談センターを開設しています。また、ご相談は相談センターだけではなく、ご自宅や近くの飲食店などに出張して伺うことも可能。しかも年中無休で対応していますので、みなさまの「困った」にいつでもお応えすることができます。

-

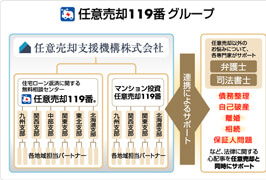

弁護士、司法書士との連携が生む多彩な選択肢

ご相談者さまの多くは不動産に関する悩みだけでなく、相続や債務整理、保証人との関係など、様々な問題を抱えてらっしゃいます。私たちはそうしたことにも幅広く対応できるよう、弁護士や司法書士など法律の専門家とも連携。リースバックをはじめ、多くのトラブルを解決することができます。

取材歴が物語る安心感

私たちは住宅ローンが支払えなくなった多くの方々に新たな道を切り拓いてきました。その実績は高く評価され、様々なメディアから取材を受けています。私たちがそうした取材に快く対応してきたのは、より多くの方に確かな情報をお届けしたい、そして安心して相談していただきたいという想いがあるからです。

2020/4/29NHKおはよう日本“悲劇…我が家を失う「住宅ローン破綻」

2020/4/29NHKおはよう日本“悲劇…我が家を失う「住宅ローン破綻」 2020/4/21テレビ朝日スーパーJチャンネル住宅ローン破綻 コロナで我が家の危機

2020/4/21テレビ朝日スーパーJチャンネル住宅ローン破綻 コロナで我が家の危機 2020/1/28テレビ朝日スーパーJチャンネル我が家を失う瞬間 住宅ローン破綻の悲劇

2020/1/28テレビ朝日スーパーJチャンネル我が家を失う瞬間 住宅ローン破綻の悲劇 2019/8/29放映 YouTube/楽まち投資新聞自己破産寸前の女性を救う「任意売却のプロ」

2019/8/29放映 YouTube/楽まち投資新聞自己破産寸前の女性を救う「任意売却のプロ」 2019/6/24放映テレビ朝日/スーパーJチャンネル住宅ローン破綻の悲劇

2019/6/24放映テレビ朝日/スーパーJチャンネル住宅ローン破綻の悲劇 2019/5/14NHK クローズアップ現代+「住宅ローン破綻の悲劇」

2019/5/14NHK クローズアップ現代+「住宅ローン破綻の悲劇」

2014年3月29日 週間ダイヤモンド特集「不動産・住宅業界 熱狂相続増税ビジネス」

2014年3月29日 週間ダイヤモンド特集「不動産・住宅業界 熱狂相続増税ビジネス」 2014年3月 月刊『SPA』3月2日号「ローン破綻者を狙う 極悪業者の手口」

2014年3月 月刊『SPA』3月2日号「ローン破綻者を狙う 極悪業者の手口」 2014年3月 月刊『プレジデント』3月1日号特集記事「住宅減税・ローン 一番賢い使い

2014年3月 月刊『プレジデント』3月1日号特集記事「住宅減税・ローン 一番賢い使い 2010年1月 月刊『宝島』1月号特集記事「実録 住宅ローンの怖い話」

2010年1月 月刊『宝島』1月号特集記事「実録 住宅ローンの怖い話」 2013年10月(10月28日) 『全国賃貸住宅新聞』第1101号「金融モラトリアム法終了で相談者2割増加」

2013年10月(10月28日) 『全国賃貸住宅新聞』第1101号「金融モラトリアム法終了で相談者2割増加」 <朝日新聞>「その不動産投資 待った」

<朝日新聞>「その不動産投資 待った」 <毎日新聞>くらしナビ「家 人生のリスク考えて」

<毎日新聞>くらしナビ「家 人生のリスク考えて」 <週刊住宅>「任意売却 全国ネットで相談体制」

<週刊住宅>「任意売却 全国ネットで相談体制」