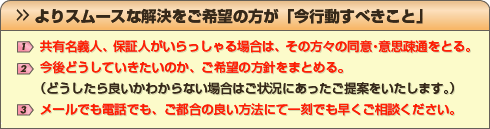

LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム大阪の任意売却、成功事例と特色

大阪市内・吹田市・茨木市など、地域によって不動産の相場や債権者対応は異なります。

任意売却を成功させるには、大阪の地価や債権者事情に精通した担当者のサポートが欠かせません。

任意売却119番では、大阪の現場を熟知した専門相談員が、最短即日で対応いたします。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- ・年間相談件数3,000~5,000件

- ・8割以上の方が相場に近い価格で売却に成功

- ・売却後の残りの返済額:月10,000円前後の方が多数

- ・くわしい経歴→「競売体験者」だからわかります

大阪府および関西で任意売却をお考えの方へ

大阪の地域担当 : 富永 順三

任意売却119番 代表コンサルタント。

大阪を中心に、近畿全域の案件を担当。

私たちはあなたの味方です。

お金のことを他人に相談するなんて恥ずかしい、

滞納していることを告白したら叱られるんじゃないだろうかと、ためらっていませんか。

ほんの少し勇気を出してください。

なにかと心苦しいお借入先との話し合いは、私たちがあなたの代わりに行います。

また、不本意ながら市税や固定資産税をためてしまって差押を受けた方、私たちが役所に出向いて、解除してもらえるようお願いします。

任意売却ってこんなに簡単だったの?と驚かれることでしょう。

大阪府の任意売却対応状況

- 大阪府では、7名の相談員が対応可能です。

- 大阪府全域で即日または翌日の面談が可能です。

- 大阪市内に相談センター(個室)があります。

- 大阪市内の事務所にて、弁護士による無料相談が随時予約可能です。

※但し、ご予約状況により、ご希望の日時に対応できない場合もございます。ご了承ください。

大阪の任意売却相談でよくあるケース

任意売却のご相談をされる方で、特に大阪の方に多いのは、「競売開始決定通知書が届いてからお電話をいただく」というケースです。

滞納が続いているのを知ってはいたけれども、銀行が何も言ってこないからそのままでも平気なのかと思ってほっといた結果、競売の申立をされてしまった、というパターンです。

競売開始決定通知書が届いてからでも任意売却はできますが、もっと早いタイミングでご相談いただいた方がより確実です。

もちろん、引き続きお支払いをされたいというお気持ちがあるのも理解できますし、お支払が難しいから滞納をしているというご状況も理解できます。

ですが、少し前の時点にてご相談いただくことは可能なことが多いはずです(競売開始後に初めて知られた方のケースは別ですが…)。

そのご相談を早い段階にてご決断できるかどうかが、任意売却の販売活動を左右するといっても過言ではありません。

任意売却は、ご相談者様のご状況にもよりますが、基本的には

- 限られた期間の中で

- 金融機関が認める金額にて

- 買ってくれる人をみつけなければ解決できない

と、上記のようになっております。

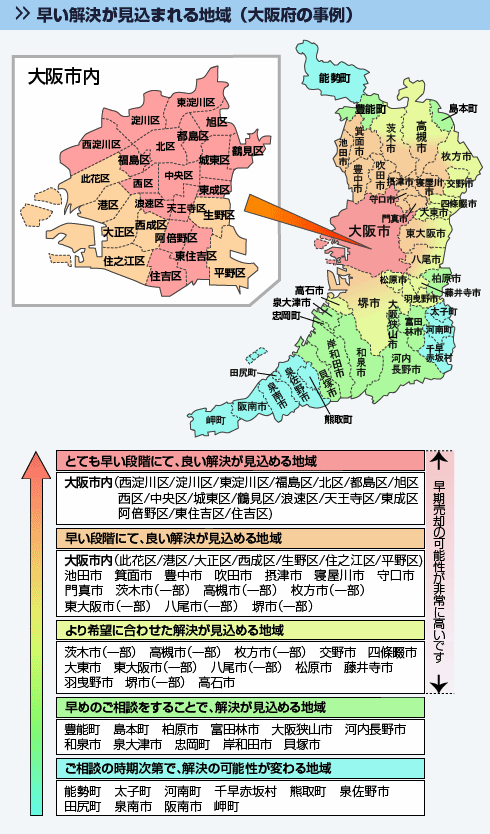

また、下記のMAPは大阪府全域を事例に取り上げましたが、同じ都市部であると思われていた大阪府でも、こんなにも事情が違っているのです。

競売入札前ギリギリになってからのご相談となりますと、早い解決が見込まれる地域であっても、売却先が見つかりにくい時期にちょうどあたったり、販売期間が非常に短く時間切れになることもります。

また、ご本人様やご家族様の心の準備期間が足りず、ご決断されていらっしゃらないままのケースが多く、どの原因にしても途中で諦められてしまうケースも多くあります。

これらは全て解決が見込まれない場合がありますので、手遅れになる前に、一度ご相談ください。

大阪での任意売却成功事例

[50歳男性] 「銀行に騙された!」

大阪府堺市

Y・T様

職業:会社員

年齢:50歳

家族:妻・子供2人

【戸建】

時価:2300万円

ローン残高:2950万円

ご相談の経緯

妻と24歳と長男と20歳の次男の4人家族です。社員が30名ほどの小さい会社の普通のサラリーマンです。

子供が大きくなったこともあり、平成7年に郊外に念願の一戸建て住宅を購入しました。

少し無理をして購入した経緯はあったのですが、家賃を払うことを考えると買った方が良いと思い購入に踏み切りました。

なんとか毎月の返済はできたのですが、不景気の影響でボーナス全額カットになってしまったあたりから銀行から督促がくるようになりました。

しかし、ボーナス返済の分だけでも後回しにしてもらえると、充分に支払いのできる金額だったので、まずは銀行へ交渉に行きました。

すると、銀行の担当者は「もうすぐ債権者が変わりますので、変わった先と交渉してください」とおっしゃいました。

銀行の方がそのように言うので、特に疑問も持たずに、次の債権者が決まるまで支払いをストップさせ、連絡を待ちました。

それから3ヶ月。新しい債権者から届いたのは、なんと法的手続きをすることを告げる旨の書留郵便。

びっくりしてすぐに電話をしたら、「期限の利益を損失されたので、全額の支払いをするか、法的手続き(競売)になるかの、どちらかです」とのこと。

「話しが違う!」食い下がりましたが、「私どもは債権回収会社ですので、交渉には応じられません」の一点張り。

今になって思えば、私の債権(住宅ローンの借金)は、銀行から不良債権とみなされ、銀行の系列会社の債権回収会社(サービサー)に移行されていたのです。

知り合いの勧めで、任意売却を決意

念願のマイホームをこんな形で取られてしまうなんて納得できないので、債権回収会社に何度も掛け合いが、一切話しは聞いてくれませんでした。

そこで、知り合いの方から任意売却を紹介してもらいました。

「自宅だけは守りたい」という私達の要望を聞いてくださり、まずは競売の取り下げ、そしてマイホームに家賃を払っての住み続け、最終的に買い戻しと、私達の要望どおりに進めてくださりました。

お陰さまで、今では何事もなかったように暮らしています。しかし、改めて何も知らないことで損をしている可能性があることを知りました。

また、何か困ったことがあれば相談に乗ってください。本当にありがとうございました。

詳細:詳細:【任意売却の事例】競売寸前だったがリースバックで住み続けることに成功

[35歳男性] 「夫婦ペアローンで買ったマンションが離婚の際の重荷になった」

大阪府大阪市

M・K様

職業:会社員

年齢:35歳

家族:妻(保険外交員)、保育園児2人

【築3年のマンション】

ローン残高:約4,200万円

借入先(債権者):信用金庫

時価:3,850万円

その他債務:カードローン5社 計240万

任意売却119番への相談時

新築分譲マンションを買うことになって、完成を待つまでの間に離婚が決まりました。

正直、今も離婚に至った理由に心当たりがありません。

妻の言い分はいろいろあるのだと思いますが、ある日突然、妻が何も言わず子どもたちを連れて実家に帰ってしまいました。

共働きしながら、協力して家事や育児をこなしている、と思ってきたし、さしたる原因に心当たりがないので、突然のことで精神的に打ちのめされました。

妻と別居した時には引き渡しが目前に迫っていたので、マンションは購入せざるを得ず、入居当初から3LDKに独り、寝に帰るだけの日々。

ローンは二人分払ううえ、管理費や修繕積立金、固定資産税も重くて。養育費も請求されていたので、入居早々から大手不動産会社に売却を依頼していました。

ただ、同じ棟内でまだ売れていない部屋が残っていた状態での売出しだったので、買い手がつくわけもなく、そのまま2年が過ぎ、養育費や住宅ローンを払うためにカードローンのキャッシングにまで手をだし、多重債務者に陥っていました。

不動産会社は、「価格を下げましょう。ローンとの差額は用意しないと売れません。」と言うだけ。

妻からは「連帯債務から外してほしい。」「仕事上、ブラックリスト(信用情報)に載るのは困る。 と、そればかり。ついには「家のことが解決できるまで、子どもは会わせない。

と言われ、途方に暮れていました。いろいろな銀行に相談に行きましたが、収入が充分ではないのかローン審査が通らず、そのうち家に帰るとカード会社からの督促状を見るようになっていました。

任意売却にあたっての希望

- 妻への影響をないように売却したい

- 借金から解放されたい

解決までの流れ

- 所有者との面談→連帯債務者の及び妻への説明・説得

- 債権者へ任意売却の申出

- 各債権者への交渉→諸手続きと各種書類の提出

- M・Kさま転居

- 売却活動→売買契約と抵当権の抹消交渉→引渡し

担当から

連帯債務者である奥様の同意を得ることは、困難を極めました。

当初は「住んだこともないマンションのローンの責任は負えない。職場に知られたらきっとクビだし、なんとかしてもらわないと困る。」の一点張りでした。

ご都合は理解できるのですが、そもそも夫婦で購入を決めたマンションです。金融機関と契約書まで交わした以上、住んでいないから関係ない、では通りません。

ご主人単独でローンを組み直せなかったのは、収入面より、カードローンやキャッシングなど、高金利の借入があったためだと思われます。

M・Kさまはローンの知識に疎かったために、不要な手続きや借入ばかり重ねてきたようです。まして、滞納があれば、どんなローン審査も厳しいことでしょう。

任意売却は、担保債務(住宅ローンなど)の滞納があり、売却代金がローン残高を下回り、その差額が一括で補填できない場合を指します。

金融機関は通常、債務が完済できない状態では売却には応じません。

ローンの滞納の行く末は競売です。しかし、競売申立てにも時間と費用がかかります。そのため、経済的な合理性の高い任意売却に応じてくれるのです。

奥様には、任意売却でできるだけ債務を減らすことの重要性と、信用情報掲載によって今の仕事を失うわけではないことを説明し、任意売却にこぎつけました。

それでも奥様は、持分が2割なのに、残債務全体の責任を負わなければならない点に納得しかねるご様子でした。

M・K様より

最終的に妻が借金と無関係ではいられないことに不承不承同意したので、任意売却が成立しました。

債権者から「今回は共有なので当然同意が必要ですが、所有権のない連帯保証人であっても、債務承認(債務があること、その責任を負うことを認めること)がないと任意売却には応じません。」と言われていたので、妻の動向がとても気がかりでした。

マンションは、寝室と浴室・トイレ以外はほとんど使っていなかったせいか、予想より高く売れたと思います。ここ数年の不動産価格が上向きだったのも幸いしました。

売却を機に、残債務と養育費などの負担を見直しました。

私も妻も信用情報に載っている以上、新たな借入はできないので、現実的にならざるを得ません。今後のことをきちんと話しあい、子どもたちとも定期的に会えるようにはなりました。

任意売却体験者から現在ローンで苦しんでいる人へ

結婚生活が続くこと、共働きでローン返済することを前提に家を買いましたが、人生は思いがけないことばかり起きます。

離婚をきっかけに経済苦に陥るのは、男性も女性も同じではないでしょうか。

自分は何も知らずに妻の要望通り、できもしない借り換え相談や目先の支払いに必死で、多重債務者になりました。

任意売却で借金は大幅に減りましたが、カードローン借入残高は大きいままです。

債務整理をしようにも、住宅ローン分は妻が連帯債務者のため、安易に選べません。

苦しい時は借りる先より、まず相談先を探してください。

詳細:離婚とペアローン問題を任意売却で解決した大阪市東成区の事例

[52歳男性] 「築14年の自宅兼社屋ビル」

大阪府吹田市

S・W様

職業:会社役員

年齢:52歳

家族:妻(45歳パート)、実母(無職)、子ども一人(7歳)

【築14年の自宅兼社屋ビル】

所有者:本人

ローン名義:本人

ローン残高:約1,400万円

+法人への個人保証約4,100万円

借入先(債権者):都市銀行、政策金融公庫

リースバック成約価格:3,300万円

その他債務:租税の滞納による差押え 約200万円

任意売却119番への相談時

会社を経営しています。自宅は、会社の事務所を兼ねています。

海外との取引も年々増えているのですが、その海外の一社からの支払いが遅れるようになり、急激に資金繰りが悪化しました。

私が現地に行ったりしてようやく一部を回収できたものの、政策金融公庫からの借入が、リスケジュール(支払計画の変更)中も支払えない状態が続いていました。

やがて競売開始決定通知が届き、数日後に裁判所から現況調査ということで、調査官が我が家にやって来ました。

住宅ローンは滞納なく支払っていたので、まさか政策金融公庫から差押えを受けるとは思っていませんでした。

会社は都合よく数か月長期休業などできません。

家を失えば会社の立て直しもできず、やっと授かった子どもと妻、年老いた母と一緒に路頭に迷うほかありません。

会社の運営ができなくなると、懇意にしてきたお得意先にも迷惑がかかります。

住宅ローンを払っている限りは、家を差し押さえられることはないと思っていたので、思ってもみない事態にただ混乱するばかりでした。

会社の資金繰りで今回の事態となっていますが、幸い収入はあるので、リースバックを受けて、海外の売掛金が回収でき次第、買い戻したいと考えていました。

任意売却にあたっての希望

- リースバックを受け、買戻したい

- 会社の運営は続ける

- 破産はせず、借入金は支払計画を立て直して完済を目指す

解決までの流れ

- 所有者との面談

- 各債権者へ任意売却の申出

- 任意売却119番担当より各債権者への交渉→諸手続きと各種書類の提出

- リースバック引受先との交渉

- 契約→競売取下げ

担当から

ご連絡をいただいた時点で入札日が決まっていましたので、時間との闘いでした。

一番の難点は、競売開始決定時点で住宅ローンの滞納がなく、任意売却の担当先に窓口が移管されていないことでした。後位抵当権者の政策金融公庫が、競売申立てをしていたのです。

物件は競売になるのが決まっているのに、段階としては、任意売却が進められない、というパターンです。

しかも入札日まで決まっており、所有者はリースバックを強く希望しているので、その買主探しも難しい(競売決定物件のため、現金で物件購入ができる先かつ賃貸として売主に貸すことにも応じる先でないといけない)のです。

そのうえ税金の差押えもあり、まさに八方塞がりの状態でした。

この段階でのお問合せについてお聞きすると、知り合いの業者に頼んでいたが、結局断ってきた、とのことでした。

結果としては、リースバックも叶い、第一抵当をつけている銀行への債務は完済、政策金融公庫への弁済も半分くらいできました。

税金は完納には至りませんでしたが、S・W様の自助努力もあり、一旦差押えの解除に応じていただけました。

S・W様より

望み通り、リースバックを受けることができて、本当に嬉しいです。

月25万円の家賃を支払っています。政策金融公庫への支払いは弁護士を入れて交渉し、毎月10万円を、税金は引き続き分納中です。

リースバック契約時に5年以内の買戻し特約を付けたので、売掛金の回収をして、早期の買戻しを目指します。

妻が看護師なので、万が一に備え、妻名義でローンが組めるよう、フルタイム勤務に切り替えてもらいました。

任意売却を終えて

まず、知り合いの業者という理由で、任意売却をしたことがない先に全部を任せ、自分は売掛金回収に走り回っていたことが最大の失敗でした。

知り合いには、政策金融公庫から一括返済を受けた時に相談していたのですが、住宅ローンを滞納することなど、一言も聞いていませんでしたから。

同じ医者でも歯医者に内臓の手術は頼めないように、餅は餅屋、任意売却は任意売却に特化した先でないといけませんね。

今回の任意売却とリースバックを機に、いろいろなことを見直しました。

まず、海外との取引の規模も身の丈に合ったものにしよう、とか妻の働き方や家事の分担とか。

遅まきながらイクメン・主夫業もこなすようになりました。

妻が夜勤の時は、家族の食事を作り、子どもの宿題を見て寝かしつける生活です。

今は持主の変わった不動産謄本を毎日見て、一日でも早く家を買戻す原動力にしています。

詳細:自宅兼社屋ビルを任意売却とリースバックで守った吹田市垂水町の事例

大阪での任意売却をおすすめする理由

大阪府内は梅田や北新地に代表されるキタ、難波や心斎橋のあるミナミと、大きく2つのエリアに分かれています。

キタには、大阪の玄関口となる梅田があります。

多くの路線が通っていて、グランフロント大阪やHEP FIVEなどの商業施設もあり、大阪を代表する繁華街です。

一方ミナミは、一般的にイメージされるような活気ある大阪の街並みが広がります。

道頓堀、グリコの看板などもこちらのエリアにあり、たこ焼きやお好み焼きなどのグルメを楽しむことも可能です。

その他、ベイエリアにはユニバーサルスタジオジャパンや海遊館、大阪城エリアには大阪城、天王寺・新世界エリアには通天閣と、大阪を代表するシンボルが府内に点在しています。

大阪府は観光客が多い一方で、国内では3番目に人口が多く、およそ88万人が住む大都市でもあります。

府内で家を購入する他、自宅を一部改造して、店舗や事務所を兼ねているという方も多いです。

しかし、何らかの原因で住宅ローンの返済が難しくなってしまったというケースも見受けられます。

住宅ローンが残っていても、任意売却できる可能性があります。

任意売却119番では、大阪および関西での実績の豊富な担当がご相談をお待ちしています。

ぜひ、一度ご相談をご検討ください。

関連記事

任意売却について知りたい方へ

大阪の任意売却の事例

- 【任意売却の事例】競売寸前だったがリースバックで住み続けることに成功

- 任意売却で共働き家庭の住宅ローン滞納を早期解決した八尾市の事例

- 任意売却や差押えの履歴があっても住宅ローンは通る?信用情報と再挑戦のポイント

- 返済額が急増!ゆとりローン破綻を任意売却で整理した岸和田市の事例

- 離婚とペアローン問題を任意売却で解決した大阪市東成区の事例

- 自宅兼社屋ビルを任意売却とリースバックで守った吹田市垂水町の事例