LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム【全国版】リースバックに対応できる大手不動産おすすめランキング3選

リースバックは、自宅を売却しても賃料を支払えばそのまま住み続けられる仕組みとして注目を集めています。「老後の資金が不安…」「相続対策を考えたい…」といった悩みを抱える方にとって、柔軟な資金調達手段となるのが魅力です。

とはいえ、リースバックに対応している不動産会社は限られており、どのように選べばいいのかも分からない方が多いのではないでしょうか。

この記事では、リースバックの特徴からメリット・デメリット、全国対応でリースバックに強い大手不動産会社を厳選してご紹介します。安心して相談できる会社選びの参考にしてみてください。

リースバックとは

リースバックとは、「セール・リースバック」や「セール・アンド・リースバック」とも呼ばれる取引手法の一つです。

自宅を売却し、売却した家と賃貸契約を結ぶことで元の家に住み続けることができる仕組みとなっています。賃貸のことをリースと言うため、リースバックと呼ばれているのです。

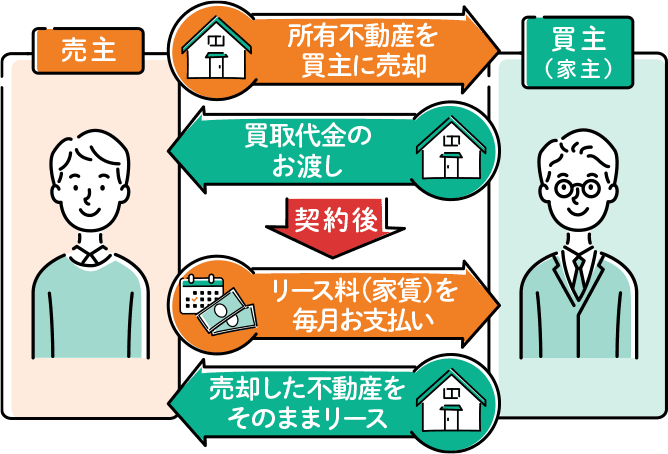

リースバックの仕組み

出典:りそな銀行

①:家の売却から支払いまで

売主(家を所持している家主):リースバック会社に自宅を売る

買主(リースバック会社):売買金額を現金で売主に支払う

②:リースバック会社と賃貸契約

売主:売った自宅を賃貸契約し、毎月の家賃を支払う

買主:買い取った家を賃貸として住んでもらう

つまり、売主は自宅を売却して所有権を失う代わりに売却金額を一括現金で受け取り、賃貸契約をすることで住んでいた家にもそのまま住むことができます。そのため資金調達のために利用されることが多く、すぐにでも現金が欲しい方などにはおすすめの方法です。

このように、自宅を有効活用できるのがリースバックなのです。しかし、だからと言って軽率に契約するのはNGです。リースバックのメリット・デメリットをすべて把握した上で、本当にリースバックするべきなのか計画的に判断していきましょう。

通常の不動産売却とリースバックの違い

自宅の売却という点で考えれば、通常の不動産売却も頭に浮かぶと思います。

ここからは、これらにどのような違いがあるのか、そしてどちらの方がおすすめなのか見ていきましょう。比較項目は細かく分けると複雑化しますので、分かりやすい部分を抜粋しています。

リースバックと不動産売却の比較(一部抜粋)

| リースバック | 不動産売却 | |

|---|---|---|

| 売却までの期間 | 最短1週間前後 | 3ヶ月~6ヵ月程度 |

| 売却金額 | 市場価格の70%~80% | 市場価格の100% |

| 転居 | 不要 | 必要 |

| 買い戻し | できる | 基本的にできない |

最も大きな違いは、「相談してから売却が完了するまでの期間」です。

リースバックであれば最短1週間前後、不動産売却なら3ヶ月~6ヶ月ほどかかります。リースバックは買主がリースバック会社になりますので、査定が終わって売主が同意すればすぐに現金化できるのです。

一方の不動産売却の場合、取引相手は個人や法人となります。市場で買い手が見つかるまでの時間もありますし、そこからの交渉期間も存在します。住宅ローンの決済などさまざまなことを考慮した場合、売却が完了するまでに3ヶ月以上はかかってしまうのです。

その一方で、土地や建物を自由に活用できるため、不動産売却の方が高く売れることが多いです。しかし、土地や建物の権利はすべて買主のものになりますので、「このまま住んでいいよ」と言われない限り他の物件を探すしかありません。そして、その可能性は低いです。

リースバックの場合、そのまま賃貸契約するのが前提のため転居する必要はありません。契約内容や規約によっては、売却した物件を買い戻すこともできます。このように、売却金額のことを考えれば不動産売却がおすすめですが、とくにこだわりがなければリースバックの方がおすすめです。

どちらを選ぶべきなの?

どちらにもメリット・デメリットがありますので、売主の目的によって決めるのがおすすめです。

リースバックがおすすめの方

- すぐにでもまとまった資金を調達したい方

- 住み慣れた自宅にそのまま住み続けたい方

- 将来的に自宅の買い戻しも検討している方

- 住宅ローンを完済して負担を減らしたい方

不動産売却がおすすめの方

- 時間がかかってもいいから高く売りたい方

- 引っ越し先が決まっている方

相場より安くてもすぐに資金が欲しいならリースバック、多少時間がかかったとしても高く売りたい場合は、不動産売却です。

リースバックを検討するタイミングは?

リースバックのことは何となく分かったと思いますが、実際にどのタイミングで検討すれば良いのか分からないと思います。ここからは、リースバックを検討するベストタイミングをいくつか見ていきましょう。

①:老後資金の確保

住む場所(自宅)はあるけれど、生活費に不安がある場合はリースバックがおすすめです。

リースバックで生活費を調達した後でも、自宅に住み続けられるからです。そういった要素もあり、リースバックは高齢者向けサービスとも言えるでしょう。高齢者向けサポートをオプションとして提供しているリースバック会社も多いですよ。

②:住宅ローンを返済(完済)したいとき

リースバックで得た資金で、住宅ローンを返済することができます。ただし、住宅ローンの負担は減りますが、家賃の支払いが始まるため軽率に契約するのはNGです。住宅ローンの残高とリースバックで得られる資金、そしてリースバック後の家賃を比較した上で利用すべきか決めましょう。

③:相続対策としての利用

遺産相続の場になると、相続人同士で大きなトラブルに発展することがあります。自宅も大切な資産として考えられるため、「誰が住むのか・売るならどこに売るのか・売った後の相続割合はどうするか」といった話し合いになるでしょう。リースバックを活用すれば不動産を現金化できますので、均等に相続することが可能です。

④:住み替えを検討しているとき

自宅を売却して他の物件に住み替えを検討している場合、住み替え費用の確保手段としてリースバックはおすすめです。すぐに現金での資金調達ができますし、引っ越し当日までは自宅に住み続けられるかたです。つまり、仮部屋の契約など面倒な手間が必要ありません。

リースバックに対応する大手不動産の比較一覧

| 対象物件 | 取扱エリア | 査定日数 | 資金化スピード | 定期借家契約期間 | 特徴 | |

|---|---|---|---|---|---|---|

| セゾンファンデックス | ・一戸建て ・マンション |

全国 | 最短即日 | 最短2週間 | 3年更新 ※原則普通賃貸借契約 |

・上場企業のグループ会社という信頼性と資金力 ・最短即日査定+最短2週間で現金化 ・契約者限定でお得なサービスが付けられる |

| ハウスドゥ | ・一戸建て ・マンション |

全国 | 最短即日 | 最短5日 ※標準40日 |

期限に制限なし ※原則普通賃貸借契約 |

・顧客満足度が97.8%と高い ・住み続けたい期間ずっと住み続けられる ・相談から最短5日でのスピード現金化も可能 |

| リユースホーム | ・一戸建て ・マンション |

全国 | 最短即日 | 最短5日 | 2~3年 ※複数パターンあり |

・関西に強いリースバック会社 ・即日スピード査定で最短5日での現金化も可能 ・法律の専門家チームによる充実したサポート |

| リアルエステート | ・一戸建て ・マンション |

全国 | 最短即日 | 最短5日 | 要確認 | ・どこよりも高額査定してくれる ・市街化調整区域内のような難しい物件も対応 ・各分野の専門家による徹底サポート |

| SBIスマイル | ・一戸建て ・マンション |

全国 | 最短1週間 | 最短2週間 | 期限に制限なし | ・長期リースバックと短期リースバックがある ・家賃設定が安いため長期間の方がおすすめ ・最短1週間での現金化で資金力もある |

| 笑吉不動産 | ・一戸建て ・マンション |

東京都内の主要エリア | 最短即日 | 最短5日 | 要確認 | ・地域密着型の不動産会社 ・相談から最短5日で現金化できる ・他社で断られた物件でも審査可能 |

| センチュリー21 | ・一戸建て ・マンション |

全国主要都市 | 最短2週間 | 最短2週間 | 原則2年間 ※再契約可能 |

・形態や築年数にこだわらない対象物件の広さ ・資金の使用用途が自由なので安心 ・定期借家契約だが再契約もできる |

| スター・マイカ | ・マンション | 札幌・仙台・東京・神奈川 埼玉・千葉・大阪・京都 兵庫・広島・福岡 |

最短即日(簡易査定) | 最短1週間 | 短期間・長期間ともに相談可能 | ・マンション専門のリースバックの会社 ・仲介手数料が無料 ・築年が古くても買い取り可能 |

| 大和ハウス | ・一戸建て ・マンション |

全国47都道府県(一部除く) | 最短即日 | 最短2週間 | 3年更新 ※原則普通賃貸借契約 |

・将来的に買い戻しすることもできる ・家財保険を負担してくれる ・ホームセキュリティなどの特典を1つ選べる |

| セキスイハイム不動産 | ・一戸建て ・マンション |

全国47都道府県 ※原則、セキスイハイムの建物に限る |

1週間程度 | 最短20日間 通常:1ヶ月半 |

原則3年間 | ・支払いまでが最短20日と比較的早め ・あらかじめ決めた金額で買戻しができる |

大手不動産を比較してみると、取扱エリアに差があるのが分かります。

基本的には全国47都道府県に対応していますが、五大都市近辺しか対応していない場合や、地域密着型の不動産会社もあります。エリア内の物件であれば、地域密着型の方が売却額は高い傾向にあり、相談もしやすいためおすすめです。

査定日数は即日対応してくれる会社と、1~2週間ほどかかる会社があります。現金化スピードも相談から5日というスピーディーな会社もありますが、現金化を早くすると別途手数料が取られるケースもあるため注意です。平均すると1~2週間ほどですので、通常でもそこまで遅いというイメージはありません。

定期借家契約に関しては2年or3年となっており、更新できる会社もあります。ただ、原則として普通借家契約という会社の方が多いです。中には更新期間などを自分で決められる会社もあり、そこであれば長期間でも短期間でも利用しやすいですね。

大手リースバックでおすすめの3社をご紹介

ここからは、おすすめの大手リースバック会社を3社紹介していきます。安全性や信頼性の高さ、対応エリアの広さなどにこだわりたい方は検討をおすすめします。

全国対応、見積もり最短即日の大手「セゾンのリースバック」

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 本社所在地 | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 対象物件 | 一戸建て/マンション/事務所/オフィスビル/工場/店舗など(基本的に不可物件なし) |

| 取り扱いエリア | 【東日本対象エリア】 北海道/東北地方/関東地方/中部地方(新潟県、富山県、石川県、長野県、山梨県、静岡県) 【西日本対象エリア】 中部地方(岐阜県、愛知県、福井県)/近畿地方/中国地方/四国地方/九州地方/沖縄地方 |

| 査定日数 | 最短即日見積もり |

| 資金化スピード | 最短2週間 |

| 定期借家契約期間 | 3年更新 ※原則普通借家契約 |

おすすめポイント

- 運営元が上場企業のグループ会社という安心感

- 対応エリアが全国なので地方の方でも相談可能

- 保証人が不要で、あらゆる諸費用が無料

- 最短即日見積もりなどスピード感もある

- さまざまなサービスがお得に使える契約者限定特典あり

セゾンのリースバックは、株式会社セゾンファンデックスが運営しているリースバック会社です。東証プライム市場に上場しているクレディセゾンの子会社ということもあり、安全性と信頼性の高さは業界トップクラスと言えるでしょう。

リースバックの対応エリアは全国となっており、一戸建てからマンション、事務所やオフィスビルまで多くの物件に対応。リースバック利用時の保証人は不要で、調査費用・礼金・事務手数料・賃貸借契約の更新手数料など、諸費用も無料となっています。

契約形態は原則「普通借家契約」で、これにより賃貸借期間満了後も更新が可能。定期借家契約と異なり、賃貸人側の都合で退去させられるリスクが少なく、長期的な住まいの安定性が高いのが特徴です。

また、契約者向けに「見守りサービス」や「優待サービス」が無償で提供されるなど、高齢者世帯にも配慮した内容になっています。一定期間後に再購入も可能なオプションがあり、「今は資金が必要だけど、将来的に家を買い戻したい」といったニーズにも対応しています。

資金調達手段としての柔軟さと、住み続ける安心感を両立させたい方にとって、選択肢として非常に現実的なリースバック商品です。

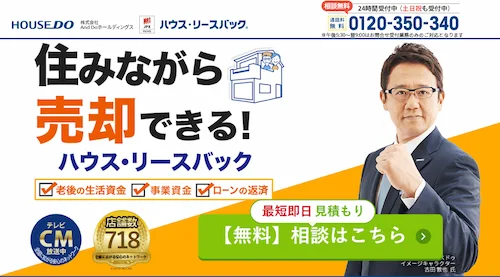

東証プライム上場、最短5日で現金化の「ハウス・リースバック」

| 会社名 | 株式会社And Doホールディングス |

|---|---|

| 本社所在地 | 東京都千代田区丸の内1丁目8番1号 丸の内トラストタワーN館17F |

| 対象物件 | 一戸建て/マンション/土地/事務所/店舗付き戸建てなど |

| 取り扱いエリア | 全国 |

| 査定日数 | 最短即日 |

| 資金化スピード | 最短5日(別途手数料が必要) ※標準は40日前後 |

| 定期借家契約期間 | 期限に制限なし ※原則普通賃貸借契約 |

おすすめポイント

- リースバック業界のパイオニアとして高い安心感

- 全国に700店舗以上あって相談しやすい環境

- 24時間対応の相談窓口があるためトラブル解決も早い

- 別途手数料はかかるものの早期の現金化も可能

- 賃貸期間に制限がないため自分の都合で決められる

ハウス・リースバックは、株式会社And Doホールディングスが運営しているサービスです。2013年からサービス提供を開始しており、業界のパイオニアとして高い評価を集めています。全国に700店舗以上ありますので、相談しやすく柔軟な契約ができるのが大きな強みです。

電話による無料相談窓口も24時間体制で設けられています。何かトラブルがあった際にはすぐに連絡できますし、シニア世代向けの「安心コールサービス」などがあるのも嬉しいポイントです。

ハウス・リースバックでは、相談→査定→金額の提示→契約までの流れがスピーディーだと口コミでも評判です。相談から現金化までの平均速度は40日前後、話がまとまれば最短5日となっています。早めにまとまった資金が必要な方にとっては、とても助かりますね。

賃貸契約期限や再購入期限に縛りがないのも、他社では珍しい特徴と言えます。原則、普通借家契約となっており、自分の都合で契約期間を決めることができるのです。引っ越し先が決まっている方は短期契約、長期的に住み続ける予定なら長期契約など融通が利きますね。

関西に強い、ピタットハウスの「リースバック」

| 会社名 | 株式会社 リユースホーム |

|---|---|

| 本社所在地 | 大阪府大阪市中央区淡路町4丁目2番13号アーバンネット御堂筋ビル7F |

| 対象物件 | 一戸建て/マンション/店舗/オフィス |

| 取り扱いエリア | 全国47都道府県 |

| 査定日数 | 最短即日 |

| 資金化スピード | 最短5日 |

| 定期借家契約期間 | 2~3年 ※複数のパターンあり+再契約も可能 |

おすすめポイント

- 関西の物件に強いリースバック会社

- WEB接客サービスがあるため全国どこからでも相談可能

- 即日スピード査定による最短5日間での現金化

- 定期借家契約でも再契約することができる

- サポート面が充実しているため安心して進められる

リユースホームは、本社が大阪にあることから関西に強いリースバック会社です。淀屋橋にオフィスがありますので、近くであれば直接リースバックについて相談することもできます。ネットから来店予約もできますので、待ち時間もなく話を進められるでしょう。

関西以外にも地域密着型不動産ネットワークを持っているため、全国どこでもリースバックの相談ができます。WEB接客サービスも導入していますので、スケジュール管理もしやすいです。取扱物件も豊富で、他社で断られた物件でもリースバックできる可能性があります。

大手企業は審査が慎重で厳しいことが多いですが、リユースホームでは即日スピード査定→最短5日での現金化も可能です。定期借家契約は2~3年が基本ですが、こちらの都合に合わせて融通を利かせてくれます。再契約も可能ですので、長期契約を検討している方でも安心です。

サポート面の充実度も高いです。書類取得のために役所へ同行してくれたり、処分・買い取り業者を紹介してくれたりなど、安心してリースバックを進められます。リースバックによる相続・税金・債務整理などさまざまな問題に対応した専門家チームも紹介してくれますよ。

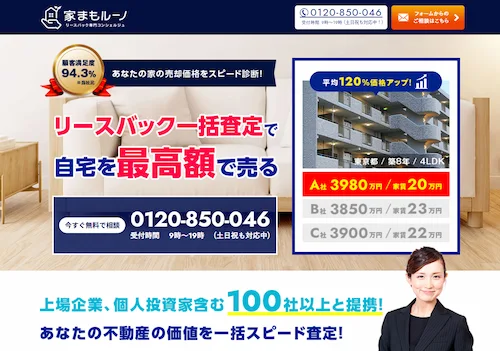

リースバック会社の一括査定なら「家まもルーノ」

| 会社名 | 株式会社サラ |

|---|---|

| 本社所在地 | 大阪府大阪市中央区伏見町2-1-1 三井住友銀行高麗橋ビル4F |

| 対象物件 | 一戸建て/マンション/店舗 |

| 取り扱いエリア | 全国47都道府県 |

| 査定日数 | 最短即日 |

| 資金化スピード | 最短5日 |

| 定期借家契約期間 | 2年 ※原則普通借家契約 |

おすすめポイント

- リースバック会社を一括査定できるサービス

- 上場企業から個人投資家まで100社と提携している

- 最大10社まで依頼できるため比較がしやすい

- コンシェルジュとのやり取りで完結するため手間や面倒がない

- 利用料は無料で現金化も最短5日とスピーディー

家まもルーノは、株式会社サラが運営しているリースバック会社一括査定サービスです。不動産会社ではないため家まもルーノ自体とリースバック契約するわけではありませんが、一括査定サービスとして便利なサイトのため今回別枠として紹介させてもらいます。

上記ではリースバック会社を3社紹介しましたが、実際にはまだまだ多くのリースバック会社が存在しています。査定方法や得意なエリア・物件は会社によって異なりますが、「できれば高いリースバック会社が良いけど、一つ一つに査定依頼するのは面倒!」という方も多いでしょう。

家まもルーノを活用すれば、自分の物件に対応しているリースバック会社を一括表示+一括査定依頼を出すことができます。提携会社数は上場企業・個人投資家を含む100社以上あり、同時に10社まで依頼できるため簡単に不動産価値を比較することができるのが強みです。

利用料も無料ですし、専属コンシェルジュが対応してくれるためスピード取引にも期待できます。問題なく契約が締結できれば、最短5日で現金化することも可能です。できるだけ高くスピーディーに売りたい方は、一度家まもルーノで一括査定依頼してみると良いでしょう。

リースバック会社を選ぶときのポイント

ここからは、リースバック会社を選ぶ際に気を付けるべきポイントを解説していきます。

①:得意なエリア・物件かどうか

リースバック会社には、それぞれ得意なエリアや物件があります。

・得意なエリア

大手リースバック会社であれば、基本的に全国47都道府県に対応していることが多いです。地方でも安心して査定依頼ができるだけの対応力はありますが、地域に特化した情報やサポートは弱いかもしれません。安定感を優先したい方にはおすすめです。

その一方で、特定エリアのみに対応している地域密着型のリースバック会社もあります。利用者は限られてしまいますが、大手よりも細かい情報を教えてくれたり、売却額や家賃に期待できる可能性も高いです。大手という安心感は残念ながらありませんが、価格面やサポート面に優れていますね。

・得意な物件

リースバック会社によって得意な物件が異なります。一戸建てが得意な会社もあれば、ファミリーマンションが得意な会社、事務所や工場が得意な会社もあるのです。自分の物件タイプを得意としている会社に依頼した方が、スピーディーかつ安定したサービスを受けることができます。

得意タイプの見分け方ですが、一番分かりやすいのはリースバック会社の実績を確認することです。取り扱ってきた物件の数が分かれば、それだけ顧客に信頼されていることが分かります。ただし、実績を公表していない会社もありますので、その場合は口コミなどを参考にしてみると良いでしょう。

②:資金力のある企業かどうか

リースバックをお願いする企業は、資金力のある大手企業がおすすめです。運営実績があって安心という側面もありますが、資金力がない小さな会社だと「資金繰りに行き詰った際に、賃貸契約中の物件を他社に売却してしまうリスク」が考えられます。

「所有者が変わるだけであって、借りている側は問題ないのでは?」と思うかもしれませんが、実際にはさまざまなリスクがあるのです。

・退去してほしいと伝えられる

・賃料アップを告げられる

このように、前の不動産との契約が破棄されて「〇月までに退去してほしい」や、「〇月から家賃は〇円値上げします」といったケースが考えられます。大手企業であれば、よほどのことがない限りこのようなリスクはありません。

③:定期借家契約なしで住めるかどうか

リースバックを利用する場合、賃貸借契約の種類にも注目しなくてはいけません。

賃貸契約を大きく分けると、「普通借家契約」と「定期借家契約」の2種類です。おすすめなのは前者の普通借家契約なのですが、定期借家契約だと何がデメリットなのかも合わせて少し解説していきます。

普通借家契約のメリット・デメリット

・長期居住が安定する

・借主の安定した権利と保護

・家賃が高くなったり更新料がかかることもある

普通借家契約では、契約期間満了後も借主の希望があれば更新できるのが原則※1)です。つまり、契約期間が3年だった場合、3年住んだ後に再び3年間の借家契約を結べるということです。これであればその家に住み続けることができますし、貸借人にとって有利となります。

賃貸契約規約が厳格に定められているため、借主側に非がないケースにおいて一方的に契約を切られる心配もありません。安定性はありますが、後述する定期借家契約と比較すると家賃が高くなるケースもあります。更新時には手数料がかかることもありますので、「安定性>コスト」な契約と言えるでしょう。

※1)ただし、貸主に正当な事由がある場合は更新を拒絶できるため、必ずしも自動更新されるわけではありません。

定期借家契約のメリット・デメリット

・家賃が安くなりやすい

・更新が難しい

・更新時には家賃が高くなることもある

定期借家契約の場合、契約満了時には「契約が打ち切り」となります。つまり、更新ができなかった場合はその家から出ていかなくてはいけません。稀に合意して更新できるケースもありますが、リースバックを利用しつつ長期間同じ家に住み続けたい方にとっては不向きの契約方法です。

ただし、契約期間が決まっているため家賃が安めに設定されることがあります。そのため、立て替えやリノベーションなどを考えている短期居住であればおすすめです。普通借家契約と比較して、対応している会社が多いのも定期借家契約ならではの強みと言えるでしょう。

普通借家契約は更新するのが前提となりますが、家賃を滞納すると更新できないどころか、途中で解約となってしまう可能性があります。そのため、どちらの契約も家賃を滞納しないなど、規約を厳守しなくてはいけません。

④:買い取り価格が高いかどうか

物件の査定方法はリースバック会社によって異なり、Aでは800万円だったのにBでは1,000万円だったということも珍しくありません。そのため、リースバックの査定額の相場を知った上で買い取り価格が高い会社を検討してみましょう。

リースバックの相場

- 物件の市場価格×70%~80%

例えば市場価格が1,000万円の物件だった場合、査定額の相場は700万円~800万円ほどに収まる可能性が高いです。

まずは相場に収まっている会社をピックアップし、その中から買い取り金額の高い会社同士で比較してみましょう。もし複数のリースバック会社へ査定依頼するのが面倒な場合、上記でも紹介した「家まもルーノ」が便利です。

ただ、買い取り金額が高いと、その分だけ毎月の家賃が高くなる可能性があります。住宅ローンの残債と手元に残るお金も考えた上で、無理なく支払いが続けられそうか考えるといいでしょう。

⑤:付帯条件やサポートの有無

リースバックを利用する際には、会社独自の付帯条件やサポートが付いていないか確認してみましょう。例えば、以下のようなものが挙げられます。

付帯条件(一例)

- 賃貸契約の際に敷金や礼金は必要か

- 途中で解約することが可能か

- 保証人が必要か(保証会社のみか)

- ペットを飼っても良いか

この中でも大きいのが、敷金・礼金の有無(金額)です。数ヶ月分必要な会社もあれば、一部免除してくれる会社もあります。もし普通借家契約する場合は、途中で解約して退去できるかも確認しておくのもおすすめです。定期借家契約の場合は、そもそも途中解約ができないケースも多いです。

安定した収入があれば保証人なしでも契約できる可能性もありますが、もし難しい場合は保証人を探さなくてはいけません。ペットの可否を確認せずに飼ってしまうと、後々大きなトラブルや修繕費が請求されることもあるため要注意です。

それに加えて、契約者限定サービスの有無も確認してみましょう。さまざまなコンテンツをお得に使える「優待サービス」や、困りごとをサポートしてくれる「駆けつけサービス」、緊急対処員やガードマンが駆けつけてくれる「見守りサービス」など、会社によって提供しているサポートは異なります。

リースバックに関するよくある質問

最後に、リースバックに関する質問をQ&Aという形で解説していきます。

企業によって内容や規約が異なりますので、あくまで一般的な内容での解説です。実際に契約する際には、必ず契約内容から規約までしっかりと確認しておきましょう。

Q.住宅ローンが残っていてもリースバックはできる?

基本的には、住宅ローンが残っている物件を売ることはできません。しかし、条件によってはリースバックすることも可能です。

👉リースバックできないケース

不動産の売却価格よりも住宅ローンの方が多く残っている「オーバーローン」の場合は、リースバックできない可能性が高いです。例えば、売却価格が1,500万円で住宅ローンの残りが2,000万円のようなケースです。このような場合は、融資先の銀行がリースバックを許可することはほぼありません。

👉リースバックできるケース

逆に、残っている住宅ローンよりもリースバックでの売却価格の方が高額である「アンダーローン」の状態であれば、リースバックの対象になります。先ほどの例を参照すると、売却価格が1,000万円で住宅ローンの残りが500万円のようなパターンですね。

Q.リースバックを断られるのはどんな物件?

リースバックを断られやすい物件の特徴としては、以下のようなものがあります。

不動産市場における理由

・駅から遠いなど極端に立地の悪い物件

・築年数が古くて補強も何もされていない物件

・借地に家が建っている借地権付きの建物

・物理的もしくは心理的瑕疵のある物件

不動産市場における理由としては、「客観的に観て住みたくない物件」と考えればイメージしやすいと思います。駅やスーパーまで歩いて1時間、建物が傾いている、過去に自殺があったなど、誰も住みたいと思わない物件ではリースバックの利用は難しいでしょう。

法律的に断られる理由

・市街化調整区域内の物件

・既存不適格建築物

市街化調整区域とは、行政が「積極的に開発を進めないエリア」とされています。つまり、建築に制限がある物件ということです。将来的な資産価値に期待できないため、リースバックの対象外になりやすいです。

法改正によって現在の基準に合わなくなった「既存不適格建築物」に関しても、将来的な大規模修繕などに制限がかかりやすいため対象外になる可能性があります。

Q.毎月の賃料はどうやって決まるの?

毎月の賃料は、以下のような計算式で決まることが多いです。

期待利回りとは、「1年間で平均どのくらいの利益を見込めるのか」を示す数値のことです。

家賃が高ければ高いほどリースバック会社に利益が残る(元本回収が早い)システムですが、できれば長く入居してもらう方が企業側にはメリットがあるため、高すぎる利回りにはならないと思います。相場では、利回り7~13%が多いのではないでしょうか。

リースバックの家賃早見表(目安)

| 売却金額 | 利回り7%の場合 | 利回り10%の場合 | 利回り13%の場合 |

|---|---|---|---|

| 500万円 | 29,166円 | 41,666円 | 54,166円 |

| 1,000万円 | 58,333円 | 83,333円 | 108,333円 |

| 1,500万円 | 87,500円 | 125,000円 | 162,500円 |

| 2,000万円 | 116,667円 | 166,666円 | 216,667円 |

目安はこのようになっています。もし1,000万円で売れたとしても、利回り13%であれば毎月100,000円以上が家賃の目安です。1年住めば120万円以上の出費となりますので、利回り率が低い方が負担なく住み続けることができます。

Q.リースバック契約後に買い戻しはできる?

リースバック契約後でも買い戻しは可能です。買い戻しの方法は、「買戻し(売買契約)」と「買戻し特約」の2種類があります。

| 比較項目 | 買戻し(売買予約) | 買戻し特約 |

|---|---|---|

| 契約タイミング | ・売買契約と同時でなくても良い | ・売買契約と同時のタイミングのみ |

| 買い戻しできる期間 | ・期限は決められていない | ・最長で10年間 |

| 金額 | ・買い戻しの金額は自由に決められる | ・売却した時よりもほぼ確実に高くなる |

| 資産対象 | ・動産でも不動産でも対象 | ・不動産に限定される |

買戻し(売買契約)とは、一度売却した資産を再度購入する方法です。

買戻し特約は民法第579条に規定されており、「売却した際に受け取った金額と同等の金額を支払うことで、不動産の売買契約を解除する」という制度です。

しかし、買戻し特約は要件が厳しいため、リースバックにおいては買戻し(売買契約)がメインになります。

※注意点

買い戻し自体は可能ですが、売却金額よりも高くなることが多いです。買い戻し金額の決め方は会社によって異なりますが、リースバックの売買金額の110%~130%程度が相場とされています。

Q.古い物件、地方にある物件でも大丈夫?

古い物件や地方にある物件でも、リースバックができる可能性は十分にあります。ただし、すべてのケースで対応できるわけではなく、物件の状態や立地条件によって判断が分かれます。

築年数が経過していても、建物が適切に管理されていれば買い取り対象になることはありますが、老朽化が進んでいたり、耐震性に問題があるような場合は、査定額が大きく下がったり、リースバック自体を断られることもあります。

また、地方物件の場合でもリースバックを受け付けている不動産会社はありますが、地域によっては対象外となることもあり、都市部と比べると流通性の観点から不利になる傾向があります。

そのため、古い物件や地方物件をリースバックしたい場合は、全国対応している大手業者に相談するのが安心です。複数の会社に査定を依頼し、条件に合ったプランを比較することで、納得のいく選択がしやすくなります。