LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却の流れ

任意売却は、通常の不動産取引と異なり、タイムリミットがあるので、売却完了までの流れを把握し、無駄なく効率的に活動を進める必要があります。

特に、すでに住宅ローンを数か月滞納している方や、期限の利益喪失通知が届いた方、そして競売開始決定通知が届いた方は、売却活動に使える時間が実質1〜2ヶ月しかないため、すぐに対応が必要です。

今回は、住宅ローン滞納から任意売却完了までの流れとタイムリミット、売却後に残る残債はどうなるのか?などを解説します。

なお、任意売却の全体像を知りたい方は、「任意売却とは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

- この記事の監修者

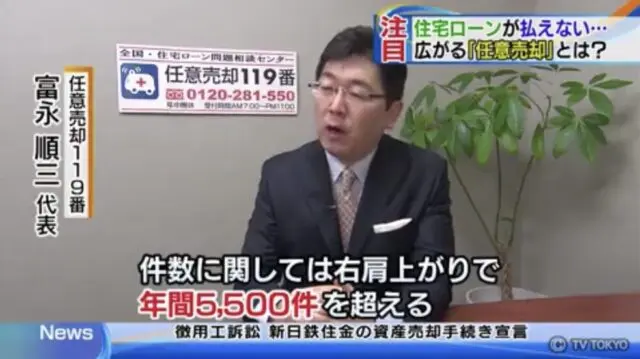

- 富永 順三 任意売却119番・代表コンサルタント

- 宅地建物取引士

20年の経験を持つ専門家が、解決策を無料でご提案します。

目次

任意売却の流れを知る前に、今どんな状況なのか?

住宅ローンの返済を滞納したまま放置すれば、確実に競売に向かって進みます。ただ、多くの人は自分が今どの位置にいるのかを正確に把握できていません。まずは、いま置かれている状況を整理してみましょう。

滞納何か月でどうなるか

ローンの返済が1〜2か月遅れると、金融機関から電話や書面での督促が始まります。3か月前後になると「このままでは期限の利益を失います」という通知が届き、その後も支払いがなければ、正式に住宅ローンの全額一括請求をされます。これをきっかけに、競売の準備がスタートします。

なお、任意売却に着手しても、競売手続きは同時進行します。任意売却に着手したからといって自動的に競売手続きが停止するわけではないので、今後住宅ローンを払える見込みがなさそうなら、この段階で不動産会社に相談することを強くおすすめします(売却活動できる時間が長いほど有利な条件で売れます)。

銀行から届く通知の意味

最初の督促状は「早めに対応してほしい」という段階です。

3〜6か月放置したら届くのが「期限の利益喪失通知」と呼ばれる重要な書類です。これは、分割払いの権利を失い、残っているローンを全額まとめて返す義務が生じたことを知らせるものです。

この通知が届いた時点で、債権回収の流れが本格化します。

競売開始決定が来たらどの段階か

「競売開始決定通知」が裁判所から届いたら、競売手続きが正式にスタートしたということです。この時点で、任意売却できる時間はかなり限られてきますので、すぐに不動産会社へ相談してください。

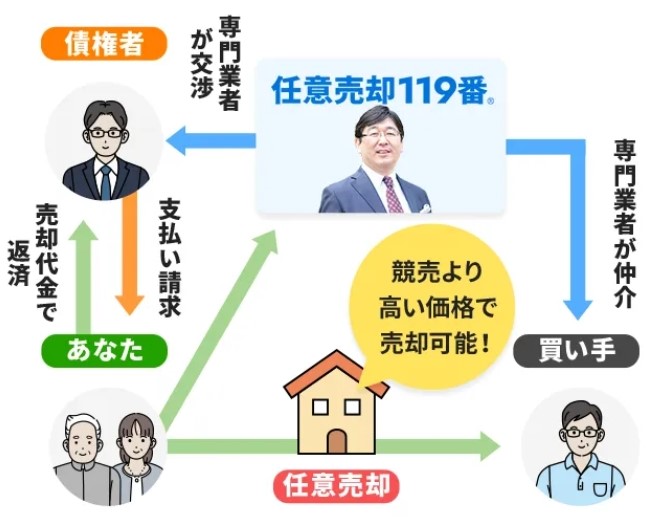

任意売却とは

流れを見ていく前に、まず任意売却とは、どういう手続きなのかを簡単におさらいします。

任意売却とは、不動産の売却金額が住宅ローン残高を下回ってしまう「オーバーローン」の状態でも、お金を貸している金融機関など(債権者)の許可をもらって不動産を売る手続きのことです。

具体的に説明すると、まずその不動産を担保にしている債権者、たとえば抵当権を持っている銀行や保証会社、あるいは税金の滞納などで差し押さえをしている市役所などに対して、不動産を売って得たお金をどのように分配するか、という点について事前に承認を得ます。

この承認がもらえれば、抵当権や差押えの登記などを解除してもらえます。最終的に、ローンを借りている売主と、物件を買いたい第三者との間で売買契約を結び、売却を完了させるのが、任意売却の一連の流れです。

任意売却の対象となる物件は、多くの場合、住宅ローンを組むときに担保に入れた自宅です。しかし、それ以外にも固定資産税などの税金を滞納したことで公的な差し押さえを受けている物件なども、任意売却の対象として扱うことができます。

担保に入れた不動産を現金化する方法として「競売(けいばい)」という手続きもあります。競売は、債権者からの申立てによって裁判所が主導して進めるオークション形式の売却手続きです。任意売却と比べて、競売では債務者の個人的な事情や希望は、ほとんど考慮されません。

任意売却のメリットと競売の問題点

「どうせ家を失うのだから、手間が少ない競売を待つ」「どうせ払えないからジタバタしても仕方ない」と考える方もいらっしゃいますが、競売は任意売却と比べて所有者の方にとってデメリットが非常に大きいので、できるだけ避けるべき方法です。

ここでは競売になった場合に具体的にどんな問題が起きるのか、そして任意売却を選ぶメリットを説明します。

競売におけるスケジュールと精神的な負担

競売で家を売ることになった場合、現金の受け取りに至るまでのスケジュールは、すべて裁判所が一方的に決定します。あなたの今の生活の事情や、都合がそのスケジュールに反映されることは一切ありません。

自宅が競売の対象になると、決定したスケジュールは書面で次々と通知されますが、それを後から変更することは叶いません。具体的には、裁判所職員による物件の査定、つまり現況調査の日程、入札の開始日、そして最終的に家を明け渡す日まですべて、あなたの意志とは無関係に裁判所の決定に従う必要があります。

もしこれらの手続きに協力しなかったとしても、裁判所の執行官は鍵を壊して建物に入り、家財を運び出して強制退去させる権限を持っています。

家を競売にかけられ、あなたの生活事情が一切考慮されないまま公に売られてしまう心理的ストレスに、計り知れない屈辱を伴います。しかし、任意売却であれば、買主の内見の日程や自宅を引き渡す時期について、ある程度の調整が可能ですから、心理的な負担は大幅に軽くなります。

競売がもたらす経済的なデメリット

競売の大きなデメリットは、家が安く売られてしまうことです。競売で物件が売られる場合、その価格は一般的に市場相場の5~7割程度の低い価格になることが多いです。

なぜこんなに安いのかというと、競売の対象物件は買主が内覧できないこと、検討できる期間が短いことなど、多くのデメリットがあるため、そもそもの基準となる価格が低く設定され、結果として落札価格も低くなるからです。

売却価格が安くなると、住宅ローンに充当できる金額も少なくなり、家を売却した後もローンの返済が続く中で、この売却価格の低さは致命的な問題になりかねません。

一方で任意売却であれば、自宅は一般の不動産市場で流通している物件と同じように扱われますから、相場に近い金額での売却が期待できます。

プライバシーと訪問業者について

競売では、より多くの入札者を募るために、対象物件の情報がBITという不動産競売物件情報サイトで一般公開されます。もし自宅や住所を知っている知人がそのサイトを見た場合、あなたの経済状況を知られるリスクがあります。

また、競売開始決定後、場所によっては数十社からそれ以上の不動産業者が自宅に訪問し、任意売却を勧めてきます。ですが、その場で依頼するとトラブルに巻き込まれる可能性が高いため、絶対に避けるべきです。

任意売却では、原則として所有者が事前に支払うべき費用はありません。仲介手数料は売却代金から支払われます。ですが、訪問業者に依頼すると「特別な手数料」「コンサルタント料」「調査費用」などの名目で、高額な着手金や相談料を先に要求し、その後に連絡を絶つといった詐欺まがいの手口があります。

また、任意売却の契約だけ取って、実際には金融機関との交渉や買主探しをほとんど行わず、結局競売になってしまう事例もあります。そうした事態を避けるためにも、必ず名の知れた任意売却専門会社に相談してください。

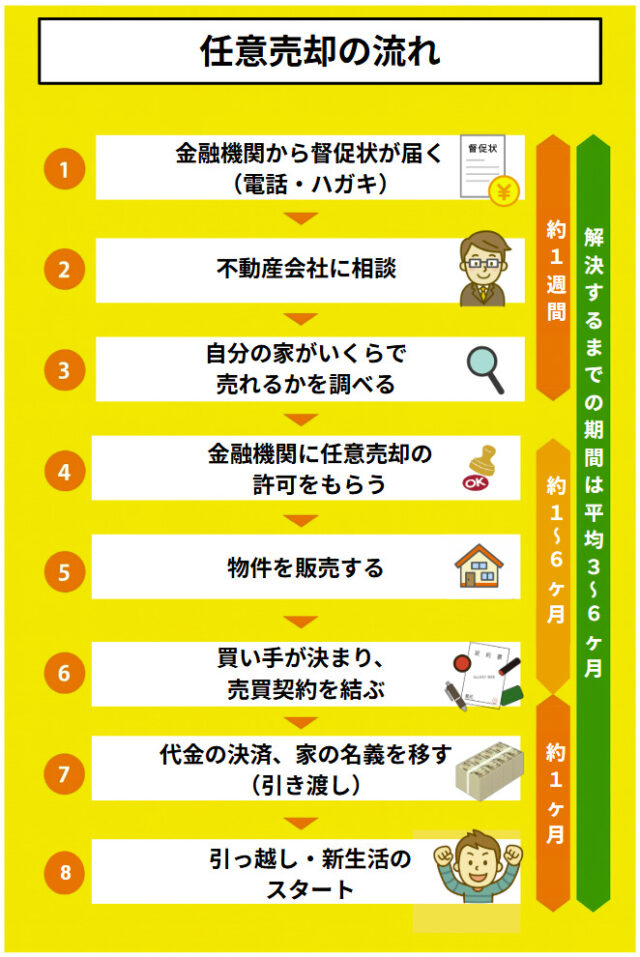

任意売却の流れ

冒頭でもお伝えしたように、すでに住宅ローンを数か月滞納している方や、期限の利益喪失通知が届いた方、そして競売開始決定通知が届いた方は、売却活動に使える時間が実質1〜2ヶ月程度しかないため、すぐに対応が必要です。

まずは、任意売却の全体の流れを図解で確認しましょう。

① 金融機関から督促状が届く

住宅ローンの返済を2〜3か月滞納すると、金融機関や保証会社から督促状や催告書が届きます。

この段階で支払いができないまま3〜6か月放置すると、「代位弁済(だいいべんさい)」という手続きに進み、住宅ローンを分割で返済する権利を失います。

結果、金融機関から残りの住宅ローンを一括で返済するよう求められ、競売手続きが開始されます。

②不動産会社に相談する

この段階では、任意売却に精通した業者があなたの状況をヒアリングし、全体の見通しを立てます。

任意売却では金融機関(債権者)の同意を得る必要があるため、不動産会社は債権者とのやり取りを想定しながら、現実的な販売計画と資金計画(配分案)を作成します。

③自分の家がいくらで売れるかを調べ、住宅ローン残高と比べる

相談後、不動産会社はあなたの家の査定額と住宅ローン残高をもとに、「売却したらいくら返済できるのか」を具体的に試算します。

④金融機関と話し合い、任意売却の許可をもらう

任意売却を進めるためには、金融機関(または保証会社)の同意が必要になります。

この段階では、不動産会社がこれまでに作成した配分案や査定書をもとに、「競売にするよりも、任意売却の方が金融機関にとっても回収が見込める」という内容を丁寧に説明します。

なお、実際のやり取りは不動産会社が代行するため、ご本人が直接交渉することはほぼありません。任意売却の許可が出るまで、目安は1〜3週間です。

⑤任意売却の手続きを始め、販売活動を行う

金融機関から任意売却の許可が出たら、いよいよ売却活動のスタートです。

見た目は通常の不動産売却と同じですが、裏側では不動産会社が金融機関と連携を取りながら進めます。

この段階で売主(あなた)がやることと期間の目安

| あなたの行動 | 期間の目安 |

| 1.売却の正式な依頼 | 1〜3日 |

| 不動産会社と媒介契約を結び、売却を正式に依頼します。ここで「いくらで売るか」「いつまでに引き渡すか」といった条件を話し合います。 | |

| 2.必要書類の準備 | 1週間以内 |

| 本人確認書類や権利証(登記識別情報)など、売却に必要な基本書類を準備します。専門家がリスト化してサポートしますので、複雑な手続きはありません。 |

専門家が主導する販売活動(約2週間〜2ヶ月)

この後、広告掲載(SUUMOなど)や購入希望者の対応は不動産会社が代行します。

購入の申込みが入ったら、すぐに金融機関へ報告し、売却価格や条件について最終的な承認をもらうための交渉に入ります。この交渉期間は通常1〜2週間です。

⑥買い手が決まったら売買契約を結ぶ

購入者が見つかり、金融機関からの最終承認が得られたら、いよいよ売買契約の締結です。

売却価格の確定に加え、売却後に残る残債をどのように分割で支払っていくかも、この場で確定します。

⑦代金の決済と同時に、家の名義を移す(引き渡し)

決済を行っている様子

任意売却の最後のステップは、代金の決済と家の引き渡し(名義変更)です。

この段階で、買主が売買代金を支払い、司法書士が所有権移転の登記を行います。

任意売却の決済は、金融機関・不動産会社・司法書士・買主が同席して進められます。

⑧引っ越し・新生活のスタート

任意売却の完了後、賃貸を借りられるのか?と不安になる方もいますが、賃貸契約は十分に可能です。

まず知っておきたいのは、任意売却に至る経緯で、住宅ローンの返済を滞納しているため、個人信用情報機関に金融事故(いわゆるブラックリスト)の情報が5年間は登録されてます。それが賃貸の審査に影響を与えるのは事実です。

賃貸物件の契約では、連帯保証人の代わりに家賃保証会社との契約が必須になっているケースがほとんどです。この保証会社の一部(特に信販系や金融機関系の保証会社)が、審査の際に個人信用情報を照会します。

事故情報が確認されると、「家賃の滞納リスクが高い」と判断され、審査に落ちる可能性が高くなります。ですが、個人信用情報を照会しない保証会社(独立系保証会社など)を利用する物件を探せば、賃貸契約が可能になります。

任意売却119番では、このような賃貸住宅の紹介や引っ越しスケジュールの相談、費用面の調整なども可能ですので、お気軽にご相談ください。

任意売却はいつまでできる?タイムリミットの目安は?

任意売却は、原則として競売が実施される(家が売られる)直前まで可能です。

しかし、金融機関との交渉、買い手探し、契約、引っ越し準備などの全てを完了させるには時間が必要です。現実的には、競売の実施日の3週間前が最終ラインとなります。

具体的な目安として、裁判所から「競売開始決定通知書」が届いた時点ではまだ間に合いますが、時間が経つごとに残債交渉などの条件が悪化します。

したがって、任意売却を検討するなら「競売開始通知が届いてから1〜2ヶ月以内」が実質的なリミットです。

▶ 関連記事:競売開始決定通知書が届いた後でも任意売却できる?

任意売却の費用はいつ払う?持ち出しは必要?

任意売却にかかる費用は、売却代金の中から清算されるため、自己資金(持ち出し)を用意する必要は基本的にありません。

仲介手数料・登記費用・抵当権抹消費用など、通常の不動産売却にかかる費用も、売却が成立した時点で買主から支払われる代金の一部からまとめて精算されます。

つまり、任意売却が完了して初めて費用が支払われる仕組みで、相談や手続きの段階では一切お金がかからないのが一般的です。

▶ 関連記事:任意売却の費用・手数料は?初期費用が無料の理由と仕組みを解説

任意売却はどのくらい時間がかかる?

任意売却の手続きにかかる期間は、平均で3〜6ヶ月ほどです。

ただし、これはあくまで目安であり、状況によっては1ヶ月以内で完了する場合もあれば、 債権者(金融機関)との調整に時間がかかり、6ヶ月以上かかるケースもあります。

任意売却後も住宅ローンは残る?残債はどうなる?

任意売却をしても、住宅ローンがすべて消えるわけではありません。

売却金額がローン残高より少ない場合、その差額(=残債)は引き続き返済する必要があります。

しかし、債権者と話し合いながら、無理のない返済方法に変更してもらえるケースが多く、「毎月8,000円ずつの分割返済」や「一部免除」といった柔軟な対応が取られることが多いです。

当社では、任意売却後の残債を80~90%という大幅圧縮をした事例もあります。詳しくはこちらをご覧ください。

▶ 関連記事:任意売却後の残債が97%免除になった事例

任意売却は信頼できる不動産会社を選ぶことが重要

任意売却は金融機関や保証会社、司法書士など複数の専門家と連携しながら進めるため、一般的な仲介業者では対応しきれないケースもあります。

たとえば、配分案の作成や残債処理の交渉には、法律や金融の知識が不可欠です。経験の浅い業者に依頼すると、買い手がつかず競売に進んでしまうリスクもあります。

私たちは、約100件のメディアに専門家として出演するプロフェッショナルです。金融機関との交渉から売却の手続き、売却後の生活再建までサポートしますので、お気軽にご相談ください。

関連記事

任意売却の基礎知識を知りたい方へ

任意売却の基本的な仕組みなどは、こちらをご覧ください。

- 任意売却とは?仕組みをわかりやすく解説

- 任意売却の費用・手数料は?初期費用が無料の理由と仕組みを解説

- 任意売却後の残債はどうなる?払えない時の対処や時効について解説

- リースバック・住宅ローン困難のまま住み続ける

任意売却の成功事例