LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム老後破産と任意売却

老後破産と任意売却

団塊の世代を中心に、定年退職後から住宅ローンを払えなくなるケースが急増しています。現在、住宅ローンを組んでいる世帯の既に31%が60歳以上で、完済年齢が70歳超えという高齢者世帯も珍しくありません。住宅ローンを組んだ当初の生活設計や貯蓄計画、退職金や年金収入の見込み等が予定通り実現せず、多くの高齢者が住宅ローン問題に苦しんでいます。

このページでは、その背景にある“老後破産”の実態と解決策としての任意売却について解説して参ります。

老後破産とは?生じる理由は?

NHKスペシャル「老人漂流社会“老後破産”の現実」から

独り暮らしの高齢者は日本に600万人。その半数近い300万人が生活保護水準(生活費月額13万円)を下回る年金受給額で生活しています。

実際に年金世代で生活保護を受けている人の数は70万人程度ですので、実に200万人以上の人が生活保護を受けずに暮らしている事になります。 中には、ひと月の年金支給額が6万5千円で、1回の食費はたった100円という方も居らっしゃいます。 身寄りがなく、身体を壊しても病院に行く事や介護施設に入る事も出来ないのが実情です。

本来であれば、年金で賄えない不足分を生活保護費で補うべきですが、預貯金や資産(持ち家等)があることで生活保護の審査が通らないケースや、 年金をもらっている手前、生活保護は受けられないと思い込んでいる高齢者も多く、救済支援が行き届かない実態がそこにあります。

NHKの報道番組「老人漂流社会“老後破産”の現実」の中で、このような状況を“老後破産”と名付け、多くの注目を集めました。

今や“老後破産”は対岸の火事ではありません。どこの家庭でも起こりうる危険性をはらんだ、大きな社会問題として認識すべきでしょう。

年金受給と退職金だけでは賄えない生活費

長年勤め上げた会社を定年退職したとしても、昨今の不景気のあおりを受け、期待通りの退職金を受け取れる時代ではなくなりました。中小企業に至っては、退職金の大幅削減あるいは全く受け取れない会社も決して少なくはないのです。

“会社員として地道に働きさえすれば、退職金が出る”といった事はもはや幻想でしかありません。そもそも、退職金という制度は法律で規定されておらず、経営者の一存で業績が悪化した為に出さないとなれば、それまでです。

当てにならない退職金では、住宅ローンの返済に充てる事も、旅行や大きな買い物をする事も、老後の生活の糧として年金を補う事も、極めて難しい時代と言わざるを得ません。

退職金の実例

- ◎標準者の退職金[学校卒業後直ぐに入社、標準的に昇進・昇格した人を基に計算]

- ■管理・事務・技術労働者(総合職)大卒60歳の退職金:2357.7万円

- ■管理・事務・技術労働者(総合職)高卒60歳の退職金:2154.9万円

- (日本経済団体連合会 2014年9月度/退職金・年金に関する実態調査結果より)

肝心の年金はどうか?と言うと、日本に住む20歳から60歳までの全ての人が対象となる国民年金(基礎年金)の場合、本来であればリタイア後の生活を左右する重要な収入源であるべきはずが、その支給額は極めて少ないのが現状です。

たとえ満額となる対象年数(40年)全ての保険料を納付しても、月額わずか6.5万円(平成27年度)の支給額にしかなりません。

年金受給の実態

- ◎年金の平均受給額[平成25年度末 現在]

- ■厚生年金保険→平均月額:14万8409円

- ■国民年金 →平均月額:5万4622円

- (厚生労働省年金局 平成25年度 厚生年金保険・国民年金事業の概況より)

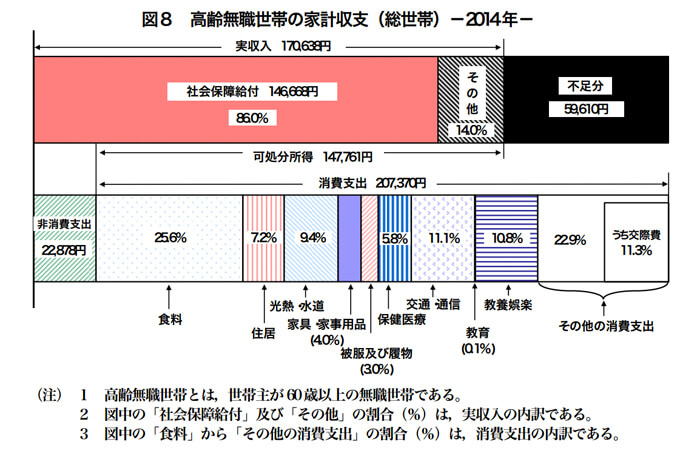

総務省の家計調査報告によれば高齢無職世帯の実収入約17万円/月に対し、平均的な家計支出は23万円/月、つまり毎月6万円の不足が発生するとの報告もあります。

出典:総務省 家計調査報告 平成26年平均速報結果

出典:総務省統計局 「高齢者無職世帯の家計収支2014年」より

事情によって退職金減額の憂き目にあったり、あるいは退職金の支給がなかった場合、この毎月の赤字を埋めることは困難になります。 もし、住宅ローンの支払いが残っていれば、厳しい老後生活となるのは充分予想しえます。

ワンポイント =年金の基礎知識=

年金とは…年金制度を運営するところから、年金を受給する資格のある人に毎年一定額を支払う為の制度のことです。

年金は大きく分けると公的年金・企業年金・私的年金の3つです。公的年金は国が行う社会保障給付であり、国民年金や厚生年金保険等があります。企業年金は、従業員の定年退職後の生活をサポートする為に企業が設けた制度であり、厚生年金基金や確定拠出年金等があります。私的年金は、個人が自身に対し老後の所得保障の為に設けるものであり、生命保険会社の個人年金保険等がこれに当たります。

ちなみに、年金が必要とされるのは、長期にわたり収入(所得)を得る事が出来なくなった時。高齢の為に働けなくなった時は老齢年金、病気や怪我等で障害を受けた時は障害年金、扶養者と死別した時は、遺族年金がそれぞれ給付される事になります。

また、2001年度に年金受給制度が改訂され、国民年金は全国民を対象とする制度へと変わりました。以前は、民間のサラリーマンは厚生年金、公務員は共済年金、自営業等は国民年金という具合に職業等により区別されていて、別々の年金制度に加入する仕組みになっていました。

改定後は、全国民に国民年金(基礎年金)が受給されますが、従来通りサラリーマンは厚生年金保険に加入し、公務員は共催年金に加入する為、公的年金としては国民年金(基礎年金/全国民)と厚生年金(会社員や公務員が加入)の2階建て構造と呼ばれています。

教育費の増大と貯蓄率の低下

いわゆる典型的なサラリーマン家庭は、2000年代に入ると多くの「想定外」に見舞われます。頭打ちの収入、社会保険料や介護保険料の負担増、そして教育費の増大。子どもの進学率が上がるにつれ、教育費の増大は顕著です。

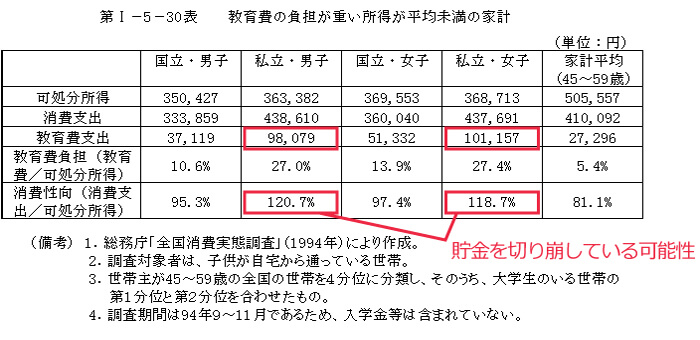

経済企画庁の国民生活白書によれば45~59歳の家計の教育費の負担をみると、特に私立大学に通わせている家計での可処分所得に占める教育費は、およそ27%にのぼり、消費性向120%前後と所得を支出が超え、その分、貯蓄を取り崩して教育費をまかなっている可能性があるという実態が報告されています。

出典:経済企画庁・国民生活白書「中年」-その不安と希望

こうした家庭では老後のための貯蓄をする余裕がなく、子供に老後の面倒を見てもらわなければ生活が成り立たない状況に陥ることになります。

嵩む医療費が、さらなる追い打ちをかける

高齢になると様々な病気に掛かるリスクが高くなります。公的な医療保険があったとしても、治療費や入院費が嵩めば日々の生活費を圧迫する事は目に見えています。さらに、公的保険の適用外の大病を患ってしまう可能性も否定できず、そうなると退職金等の預貯金はあっと言う間に底を突き、その支払いが日々の生活に重くのしかかります。

民間の生命保険等を掛けたくても、住宅ローンや子供の教育費等の生活費で手一杯だとすれば、毎月の保険料を支払う余裕がなく、断念または途中解約する人も少なくありません。

医療費の実態

- ◎年代別(60代、70歳以上)の実際の医療費 月平均

- ■60歳代:13,327円

- ■70歳以上:12,294円

- (厚生労働省 平成24年度(最新版)国民医療費の概況より)

子供を頼れない昨今

今から遡ること50年。高度経済成長期の真っただ中では、子供や孫と同居する事が当たり前でした。従って親が高齢になれば、同居している子供たちが面倒を見るという生活習慣が根付いていたのです。

ところが現代においては3世代同居する家庭は珍しく、子供との同居率は下がる一方です。高齢でも夫婦一緒であれば助け合えますが、伴侶と死別して単身となった高齢者はそのまま独居となりがちです。

一方で「子ども部屋おじさん/おばさん」も珍しいことではなくなりました。それも親の面倒を看るためではなく、独立しない、あるいは出戻ったことで同居しているのです。

独立した子どもは、自身の生活で精一杯ということが多く、金銭的な援助を期待できない。事実、親世代に比べて今の現役世代は、いっそう厳しい経済状態にあります。

老後破綻を回避するために

家族で窮状を共有する

高齢者が老後破産に追い込まれる要因は、一つと限りません。しかし、年金生活に突入してなお残る住宅ローンは、破綻のきっかけになり得ます。

別居している子どもに経済状態を共有しておきましょう。理由は、加齢とともに心身の状態も変わるためです。「住宅ローンは払い終えた。」と言い張る人もいれば、競売開始決定通知を見ても「私のことじゃない」と怒る方もいるのです。

終の棲家の任意売却

どうしても親のローンが払えない場合、現実的な対応を考えなくてはなりません。売却して退去することに親が納得すればいいのですが、多くはそうではありません。

もし、債権者の同意が得られるのならば、時価で親族の誰かが買受け、このまま住むことが望ましいでしょう。その支援がどうしても難しい場合は、通常明け渡しを前提とした任意売却となります。

任意売却の流れ

住宅ローン問題を抱えてはいるものの、まだ任意売却を知らない方にとっては、滞納後の進み方がどのようになるのか不安に感じることでしょう。ここでは、どのようなプロセスを経て解決に至るのかを実感できるよう説明します。なお、任意売却が成立するまでにかかる時間は、2~7ヵ月程度です。物件や債権者の動向によって異なります。

1. 電話・メール・LINE相談

電話相談は年中無休、朝7時から23時まで

困った時は、“今すぐ” 相談したいものです。

特に、ローンの「催告書」や「競売開始決定通知」など、日頃見慣れない書類を受け取った方は、「誰かに アドバイスをもらえるまで、気が気ではなかった。」と口をそろえておっしゃいます。任意売却119番は、365 日ご相談をお待ちしています。

専門の相談員が電話に出ます

任意売却 119 番では、知識のないオペレーターや事務員が電話相談を行うことはありません。金融機関や任意売却の実務にも明るい、あるいは研修を受けて充分な理解をした者がご相談を承ります。

相談が混雑している際は、折り返しご連絡します。

メール・LINE相談は、24時間受付中です

電話に比べると、メールやラインでお答えできることは限られてしまいますが(一般的な案内となる傾向にある)、「家族に内緒で相談したい」「電話が苦手」「タイミングを問わず連絡が取りたい」といった方には便利な相談チャンネルです。

電話相談員

電話相談員 メール相談の様子

メール相談の様子 ライン相談QRコード

ライン相談QRコード2. 面談

プライバシーに配慮した相談室での個別面談

他の方の目を気にすることなく、ゆっくりお話を伺えるよう配慮しています。

訪問面談も可能です

ご希望により、ご自宅にお伺いします。 同時にご自宅の査定をさせていただくこともできますので、特に、お急ぎの方や競売開始決定通知が届いた方には訪問面談をお勧めしています。

大阪・梅田の相談センターでの面談の様子

大阪・梅田の相談センターでの面談の様子3. 物件の査定

スムーズな売却は、適正な査定から。

任意売却を成功さえるためには、できるだけ高く、それでいて現実的に買い手が見つかりやすい価格で売り出さなければなりません。

この判断を誤ると、金融機関に同意してもらえなかったり、買い手が見つからなかったりします。

このようなことがないよう、地域の不動産事情に詳しい経験豊かな担当がお伺いします。

査定の様子

査定の様子4. 債権者との話し合い・売却活動

あなたに代わって、すべての借入先から同意をいただきます

債権者(借入先)が複数ある場合でも、すべての債権者に同意して頂けるよう交渉します。

相談者様の依頼で任意売却を行わせていただく旨のご挨拶から始まり、売却価格の調整はもちろん、競売や差押さえの取下げ、残債の返済方法、引越し費用の捻出など様々な交渉を行います。

債権者との交渉をはじめます

債権者との交渉をはじめます必要に応じて、弁護士などの専門家とともに対応します

任意売却と同時に他の借入も整理したい(任意整理)方、自己破産や個人再生を考えている方、相続対策や事業承継を検討したい方は是非、ご相談ください。

弁護士への相談も、初回(内容によっては数回)無料です。

不動産の問題に詳しい弁護士と連携

不動産の問題に詳しい弁護士と連携売却活動いたします。

不動産を取り扱うデータベース(レインズ)への登録をはじめ、新聞チラシ折込・インターネット広告などを通じて、早期・高値での売却を目指します。

そのまま自宅に売却活動住み続けたい方には、リースバック・買戻しのご提案も可能です。

売却活動

売却活動引越先もお探しします。

「任意売却するということは、ローン契約を破棄するということ。賃貸住宅には入れてもらえないのでは?」と心配する方もおられますが、ほとんどの場合大丈夫です。

ご希望の方には、引越先の賃貸などのご紹介も致します。 「今の家の近くで」「子供の学区内で」などのご希望にもできる限りお応えします。

転居先探しもお任せください

転居先探しもお任せください5. 任意売却成立

決済時に抵当権は抹消となります

買い手が見つかれば、いよいよ契約です。

売主(相談者様)、買主、債権者、司法書士などが一同に会して、売買代金などの授受、抵当権抹消、物件の所有権移転、仮差押さえの取下げなどの手続きをします。引越代の配分がある場合は、その資金もこの日にお渡しします。

決済の様子

決済の様子