LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム自宅を任意売却の物件として手放すための3つの条件

「任意売却を考えているけれど、どうしたらいいのか分からない」という方はまず、任意売却物件となる条件について知っておきましょう。

任意売却の仕組みや条件、リスクの内容を予め知っておくことは、とても重要です。

任意売却となる物件とは、住宅ローンや不動産担保融資など、不動産にかかる借金が払えなくなり、抵当権実行(差押え)を受けた、あるいは受ける予定にあるものを指します。

任意売却は競売を避けて市場で売却をすることから、住宅ローンが払えない側にも、ローンを貸している銀行などの金融機関側にもメリットのある制度です。

しかし、通常の売却と違い、物件の所有者の意思だけで進めることはできません。

- ●先取りポイント:任意売却に至る条件を理解しよう!

-

- 任意売却は債権者の”許可”が必要

- ”時は金なり”。時間があればあるほど有利

- 任意売却の”刺客”―税金滞納による差押え

- この記事の監修者

- 富永 順三 任意売却119番・代表コンサルタント

- 大手企業、経営コンサルタント、阪神大震災復興支援NPО、経済振興財団、企業再生・М&A会社等を経て現職。中小零細の事業支援実績が認められ04年に中川大臣(故)より”経済産業大臣賞”を受賞。

任意売却の対象物件となる3つの条件

任意売却は希望すればいつでも、どんな場合でもできるわけではありません。

債務者(相談者)のメリットはすなわち、『債権者にとっての利益』である必要があります。

この視点を理解できれば、これからの説明がとても分かりやすくなるはずです。

債権者(金融機関)との合意が必須

抵当権者である金融機関の許可があってはじめて任意売却ができます。

だからといって、「金融機関にとって、利益があるなら応じるだろう」と考えるのは早計です。

組織としての理由が、利益よりも優先されることがあるのです。

事実、任意売却には一切応じない金融機関がごく一部あり、そこから借入をして住宅ローンを滞納している場合、結果は競売処分しかありません。

任意売却は金融機関の許可が必要なため、申し出る際は、「任意売却を認めてください。」という姿勢で交渉に臨みましょう。

間違っても、債権者側の担当者の神経を逆なでするような言動をしてはなりません。

また、感情的な対応をしないようにしましょう。

没交渉となっては、債務者(物件所有者)にとって不利なだけです。

同意を得る先はひとつとは限らない。

平成12年以前の住宅金融支援機構借入の住宅ローンには、住宅金融支援機構だけではなく、第二抵当に年金や保険会社、第三抵当に銀行や信販会社、ノンバンクがついていることもよくあります。

任意売却の際は、すべての債権者の了解を得る必要があります。

上記の例の場合、三社(者)のうち、1社でも応じなければ競売となります。

つまり、関係者が多くなるほど任意売却の難易度が上がるのです。

売却期間が十分に確保されている

任意売却を成功させる条件のひとつに、「売却活動に十分な時間がある」ということも挙げられます。

時間は売却活動のためだけではなく、売主である債務者にとっても必要です。

一般の方が不動産物件を購入する際は、たいていローンを利用します。

住宅ローンを組んだことがある債務者であれば思い出せることでしょう。 ローン利用を申し込んでから融資実行まで数か月かかったはずです。

必要書類もかなりの数を提出したことでしょう。買主にも同じ手続き必要なのです。

また、売り急げば価格は下がるものです。

しかし、任意売却は債権者が納得しなければ価格を下げることはできません。

債権者が安値で売却に応じるメリットはありません。

満足できる話がないまま時間切れとなれば、債権者は次の段階である競売に着手します。

そのため、競売開始決定通知を受けてからはじめて任意売却をする場合は、かなりハードルは高いと言わざるをえません。

競売開始となってから落札までは、最大でも期間が半年程度です。

手続きの早い裁判所であれば4ヶ月程度で入札期間に入るため、その成功はかなり難しいものとなります。

税金の滞納などによる差し押さえがない

租税の滞納により、仮差し押さえがついている場合、任意売却の最大の難関となる可能性大です。

特に高額の租税滞納による仮差押えがついている場合、任意売却できないケースが多くなります。

現実的には、延滞税を含む滞納額が数万円から数十万円までであれば、任意売却できる可能性が高くなります。

近年、特に地方自治体は税収の落ち込みにより、回収姿勢を厳しくしています。

国や自治体側に交渉を重ねても、「完納付を条件に差押え解除をします。」と、とりつく島のない回答も少なくありません。

差押えは物件だけではなく、口座や給与にも及ぶことがあるので、注意しましょう。

また、税金は、たとえ自己破産などの債務整理をしても逃れられないものです。

ある意味、住宅ローンやその他の借金より怖いのが税金です。

そのため、任意売却の相談を受けた際は、生活費の次に税金の支払いを優先するよう、ご案内しています。

住宅ローンの滞納から任意売却までの流れ

住宅ローンが払えないときに検討するのが任意売却ですが、結論を急ぐことなく、物件を手放さずに維持できる方法を模索することが先決です。

そんな時、借入先の金融機関に相談するのが「リスケジュール(返済計画の見直し)」です。

- ●先取りポイント:滞納を避ける手立てはしてみよう!

-

- 「住宅ローンが払えない」=任意売却とは限らない

- まずリスケジュールを金融機関に相談してみよう

- リスケジュールしても解決できないときは任意売却を考えよう

返済のリスケジュールとは

リスケジュールとは、借金返済が難しくなった際、借入先と交わした返済計画や条件の変更することを言います。

返済に困ったときはまず、借入先に相談しましょう。

分かりやすく言うと、「このままではローンが払えなくなりそうなので、支払いを待ってもらうか、そのペースを落としてください。」とお願いするのです。

これは一般に”リスケ”とも呼ばれます。

リスケジュール(リスケ)の種類

リスケジュールには、主に以下のような種類があります。

・スキップ

支払い期日を待ってもらい、後日払うものです。 滞納や延滞と違うのは、原則信用情報への登録がなされないことです。当初の支払日より60日以内に支払います。

・利払いのみ

半年または1年程度、利息だけを払い、借入の元本の支払いを据え置くものです。 利払い期間が終了すると、元の返済額より上がるため、一時的に支払いがむずかしい人向けです。

・返済期間延長

当初の契約内容全体を見直すものです。返済期間を延ばして、月々の支払額を下げます。すぐには収支が改善しない見込みのときに有効です。 全体の返済額が増えること、完済年齢が上がることで老後生活への影響も考える必要があります。

※信用情報の登録基準やリスケジュールの審査結果は、各社で異なります。交渉時に各金融機関に確認してください。

リスケジュールの審査が通らない時はあるの?

過去に滞納したことがある、あるいは一度リスケジュールをしている場合は、審査が通らないケースが多いでしょう。

一度リスケをしてしまうと、その借入は“要注意債権”または“要監視先債権”扱いとなり、破綻の可能性が高い債権、という扱いになっているからです。

まだ一度もリスケをしていない場合でも、金融機関によって独自の審査基準があり、どうしても受け入れてもらえないことがあります。

支払い計画の変更ができず、どんな工夫や努力をしても住宅ローンが払いきれない場合、任意売却で自宅を手放すことを考えるほかありません。

こんな場合は、早めに任意売却の実績がある先に相談をしましょう。

では、任意売却を考えたとき、その後はどのような流れになっていくのでしょうか。

不動産の価格査定

まずローン残高の確認と査定額を把握しましょう

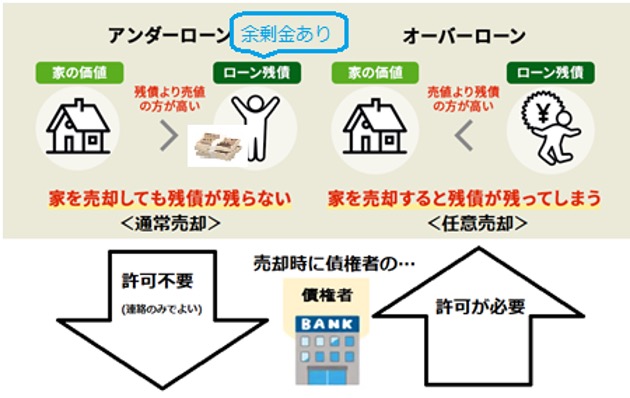

「オーバーローン」・「アンダーローン」をご存知でしょうか。

オーバーローンは、売却価格<ローンの残債額で、債務超過の状態です。

いっぽう、アンダーローンは、売却価格>ローンの残債額で、売却して手残りのお金がある状態をいいます。

任意売却に該当するのは、主にオーバーローンです。

そのため、『今、住宅ローンの残高はいくらか?』を把握しておくために、ローン残高の確認をするとともに、査定を受けます。

ただし、たとえオーバーローンでも、売却時にローン残高に足りない額を一括で返済できる場合は通常売却となるため、債権者の許可は不要です。

住宅ローン残高は、契約当初に渡された返済計画表や償還予定表に記載されています。

それらの書類が手許にない場合は、債務者からの申出により、借入先に発行してもらうことができます。

郵送であれば通常、1週間程度で入手できます。

査定額を知りましょう

次に査定です。

査定は自分でもできなくはありませんが、やはり不動産会社が算出した金額を確認するほうがいいでしょう。

それは、不動産の価格決定要因がいくつもあるためです。

なお、一括査定サイトやネットに掲載されている『概算価格』や『売主が希望する価格』ではなく、できるだけ訪問査定を受けましょう。

不動産はヒトと同じく、個別性が高いものです。価格要素は土地や建物の広さや築年数だけではありません。

例えば、土地と道路付けの状態、物件の構造や管理状態、周辺の環境や施設、自治体の都市計画なども価格に影響しますので、不動産会社の訪問査定を受けるとよいでしょう。

任意売却の場合、最初の価格設定が最重要!

任意売却では、最初の価格決め(抹消同意価格)が今後の重要な鍵となります。

これが高すぎると、物件が市場価格と合わず、競売で処分されてしまう危険性が高くなります。

そのため、任意売却に実績のある業者は、価格面を慎重に考える傾向にあります。

価格の高低だけを見て判断せず、「なぜその価格なのか?」と質問してください。

実績があれば、甘い見通しを言えず、現実的な案内や回答があります。

当初は受け止めがたく思うかもしれませんが、仕組みと見通しを正確に理解することで、「こんなはずじゃなかった。」という事態を避けることができるのです。

任意売却の可否を確認

住宅ローンの返済が苦しいうえ、オーバーローン物件を抱えている。

当然、売却時にオーバーローン分の現金を用意することもできない…。 そんな場合は、競売による処分を避けるべく、債権者へ任意売却を申し出ましょう。

ただし、任意売却の取り扱いは金融機関によって違います。

応じるか否か、申し出るタイミングはどの段階なのか、引越し代の拠出には応じてくれやすいのかなど、事前の情報収集が大切です。

任意売却をする際は、住宅ローンの支払いを止めざるを得ないため、引き落としをやめる以外にもしなくてはならない準備があります。

金融機関から思わぬ措置を取られたあとで慌てることのないよう、滞納前または滞納がはじまったらすぐにご連絡をください。

任意売却119番では無料個別相談にて、相談者の事情や希望、借入先ごとの動向をご案内しています。

「住宅ローンが苦しい」「住宅ローンが多く、将来が不安」というときは、迷わずにご相談ください。

任意売却物件として売り出す

任意売却の場合、不動産の売り出しをするまでに債権者(ローンの貸し手)の許可が必要です。

第一抵当以外にも抵当権設定がある場合は、すべての抵当権者に(仮差押えがあればその先にも)連絡、交渉をします。これは私どもが対応します。

債権者に必要な手続きと交渉をすると、売出し価格と進捗報告を求める指示が出ます。

私たちはその指示のもと、すぐに売却活動に入り、各関係先に必要な連絡や根回しを定期的にします。

任意売却に応じる金融機関のほとんどは、任意売却の申出を受けると、競売申立てを待ってくれます。

その猶予期間は、短いところで数か月、長いところでは6か月前後とっています。

滞納期間中を含め売却活動の間、売主である依頼者は、物件の売却活動を私どもに任せ、次の生活準備に集中することができます。

任意売却には競売に比べてこんなメリットがあります

任意売却は競売に比べると、”高く売れ、引渡し時期と引越し費用が交渉できる”という利点があります。

そのほかにもメリットはありますが、まずは今後の生活において重要なこれらの要素について説明します。

| 競合の場合 | 比較項目 | 任意売却の場合 |

|---|---|---|

| 市場価格の7割前後の場合が多い | 売却価格 | 市場価格に近い価格で売却できる場合が多い |

| 所有権利移転後は不法占拠になり、引越し日は自由に選べない | 引っ越し時期交渉 | 購入者、債権者との競技を行い、引っ越し日を設定できる |

| 裁判所から明渡命令が出せるため、立退料が支払われるケースはほとんどない | 引っ越し代 | 債権者との交渉次第で、最高30万円の引っ越し費用を受領できる |

競売より高い価格で売却できる

競売では一般に、転売目的の不動産業者が入札に参加しています。

業者は落札した物件を改装し、利益を上乗せして転売するため、落札価格は一部の人気物件を除き、市場価格を下回ることがほとんどです。

任意売却は、買主が個人かつその購入目的も自身の自宅用であることが多いため、市場(相場)価格前後で売れるケースが多くなります。

人気のある地域で管理状態のよい任意売却物件の場合、驚くほど高い値段で売れることも少なくありません。

任意売却は中古物件の取引であり、リフォームをせずに引き渡します。

そのため、土地と建物に瑕疵(キズのこと。傾きや雨漏りなど。)がなく、手入れの行き届いた物件に人気が集中します。

これは、リースバックの際でも同じで、引っ越さないとしても、自宅の管理状態がよい賃借人は買主(投資家)にとって、よい契約先なのです。

引っ越しの時期が相談できる

買主からしても、任意売却は通常の売買とほとんど変わりません。

そのため、売主の希望があれば、買主も検討します。

引越し(引渡し)時期の相談ができるのは、通常売却のかたちをした任意売却ならではのメリットです。

引っ越し費用を手元に残せる可能性がある

債権者や債務者の状況によっては、任意売却成立時に引越し費用が用意できることがあります。

債権者によって規定に違いがあるため、必ず出るとは限りません。

しかし、相談者の再出発に手元資金は欠かせないため、交渉や捻出を図っています。

任意売却が不成立となるのはどんな時?

任意売却は残念ながら、成功率100%ではありません。

では、任意売却を試みたものの、結果的に競売に至ってしまった原因には、どのようなものがあるのでしょうか。

- ●先取りポイント:任意売却ができず、競売になってしまう理由

-

- 原因1)売主側の理由:所有者や保証人の応諾が得られない

- 原因2)債権者の理由:任意売却の条件を納得しない関係者がいる

- 原因3)物件理由:買い手がいない地域や特殊な物件、状態の悪い物件など

- 原因4)時間がない:競売の入札まで時間が残されていない

- 原因5)担当者の経験不足:交渉や根回し、段取りが悪く、調整が後手に回った

任意売却は、「売主・債権者・買主」三方の関係者すべてが納得して初めて成立します。

そのため、関係者のひとり(一社)でも納得しないと、たとえ成功目前でも話は流れてしまいます。

時間をかけて何度も交渉をしてやっと許可が下りることも多く、時間が必要なことは言うまでもありません。

当初より苦戦を強いられる案件もあります。

買い手がほとんどいない地域や住宅ローン融資の通らない物件、店舗や工場、事務所、倉庫なども欲しい人が限られる物件も、エリアによっては任意売却での解決が難しいときがあります。

人気のある物件でアンダーローンなのに、高額の税金滞納がネックとなって、売却ができないケースもあります。

任意売却物件の関係者が多いほど、結果は不透明になります。

債権者が複数ある場合もそうですが、売主側の調整に難航することもあります。

離婚した元配偶者と共有している、ローンの連帯保証人が元配偶者やその親族である、といった場合は、同意を得るのに苦労することが多くあります。

また、共有者が意思能力を失っている、あるいは死亡しており、相続が発生している、所在が不明(行方不明)、といったケースなども該当します。

任意売却の担当者には、粘り強く取り組む意思と、交渉力が必要です。

また、任意売却の経験や実績も、段取りや交渉時に重要なものとなります。

任意売却は時間との闘いであり、取りこぼすことなく、全関係者に対して連絡をし、調整を図らなければなりません。

なお、債権者は、社内の手続きについて、債務者や任意売却担当者に積極的に知らせてはくれません。

競売の申立てをしたことや、入札期間なども確認を入れない限り言ってくれないことが多いものです。

任意売却業務に慣れている担当者は、コミュニケーション能力はもとより、進捗管理にも長けているものです。

住宅ローンでお困りなら任意売却119番にご相談ください

「住宅ローンが払えない」となっても、すぐに任意売却に至るわけではありません。

重い住宅ローンの解決には、任意売却のほかにも手立てがあります。

任意売却119番の相談窓口は、中立的な立場をとり、相談者の状況や希望にそったご提案をしています。

また、住宅ローンのみならず、その他の担保融資や事業系の借入、リバースモーゲージ、共同担保のある不動産、競売入札についても精通しています。

債務整理をしながらの任意売却も数多くの実績がありますので、カードローンや消費者金融などからの借入れにより、多重債務に陥っている方もご相談ください。

ご相談には、フリーダイヤル・メール・ラインなど、多岐にわたるチャンネルをご用意しています。

時間や場所を問わず、ご連絡が可能です。

不動産物件にかかるローン相談は、お気軽に「任意売却119番」にご相談ください。