LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム相続で受け取った不動産にローンが残っていた

相続予定の遺産の中に、借金が含まれている場合、どのような点に注意して相続をしたらよいのでしょう。特に実家に住宅ローンが残っており、団体信用生命保険がない場合は、借金とともに家を誰かが継ぐことになります(相続放棄は可能)。

1. 抵当権と相続について

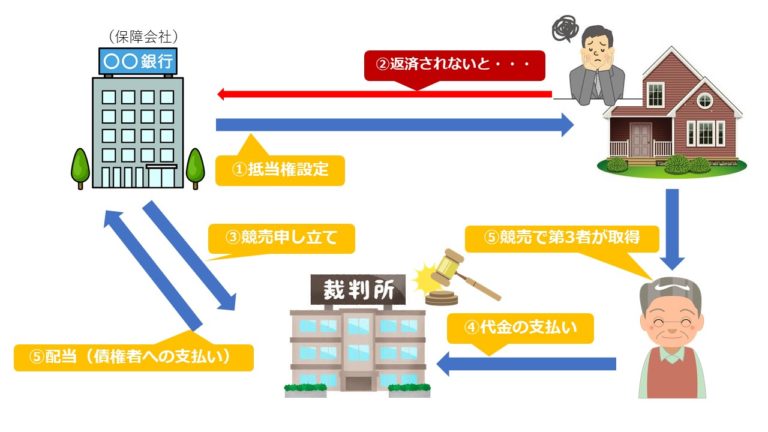

抵当権(担保権)とは、お金を借りたとき(住宅ローンなど)に、万が一、借りた人(債務者)が返済できない場合に、土地や建物を担保とする権利のこと。 抵当権を設定した不動産については、返済のためにその不動産が※1競売などにかけられた場合、抵当権者は他の債権者に優先して弁済を受うけることができます。

※1競売とは、債務者が住宅ローンや借入金等の返済ができなくなったときに、債権者が裁判所に申し立てることによって、担保として提供を受けていた不動産を差し押さえて、裁判所の権限によって強制的に売却をし、その売却代金から支払いを受け、債権の回収に充てる手続きをいいます。

例えば、父親がA銀行から借金をする際に、その担保として父親所有の土地にA銀行のために抵当権を設定した場合には、後に父親が約束どおりにA銀行への返済ができなくなったときに、A銀行は抵当権に基づいてこの土地を競売にかけ、その売却代金から優先して弁済を受けることができます。

したがって、抵当権付きの不動産が遺産の中に含まれている場合には、その不動産によって担保されている債務が別に存在しているのが通常です。抵当権によって担保されている債務の内容は、不動産の※2登記簿謄本で確認することができます。

※2登記簿謄本とは、不動産の登記簿には土地登記簿と建物登記簿の2種類があります。土地は一筆(1区画)ごと・建物は一棟ごとにそれぞれ記載されています。不動産登記簿は土地・建物に関する所在・面積、所有者の住所・氏名、その物件の権利関係等が記載されていて、登記簿謄本とはその写しのことをいいます。登記簿謄本は公示が義務付けられていますので、手数料(登記印紙で納付)を払えば、誰でも交付、閲覧が可能となっています。

a.その不動産の所在地を管轄する法務局(登記所)で取得する方法

b.法務局(登記所)から郵送で取得する方法

c.インターネットで閲覧する方法

被相続人(父親)が負っていた債務も相続の対象になり、各相続人の※3法定相続分の割合によって各相続人が分割して債務を相続することになります。

※3法定相続分(ほうていそうぞくぶん)とは、被相続人(遺産を残して亡くなった人)の財産を相続する場合にあたり、各相続人の取り分として法律上定められた割合をいいます。

-768x432-1.jpg)

2. 相続不動産(抵当権付き)の遺産分割時に気を付けるポイント

①遺産がマイナスになる場合

まず、債務の額が遺産全体よりも多い場合(つまり債務と遺産を差し引きするとマイナスになる場合)には、相続をしても負担を負うだけになりますから、※4相続放棄の手続を検討すべきでしょう。

ただし、遺産である土地建物に相続人(妻子など)が居住しているため、この土地建物を手放したくないなどの事情がある場合は別です。そのような場合には、相続人は抵当権が付いたままの不動産を相続し、債務についても相続して、これを弁済していくことになります。

※4相続放棄とは、相続人が被相続人(父親の)の相続財産の相続を放棄することです。相続放棄は、被相続人のすべての相続財産(正の財産と負の財産の全部)を相続せずに最初から相続人ではなかったとみなされます。

例えば、被相続人(父親)に多額の借金があったとしても、残された相続人(妻子など)は、一切の借金を引き継がなくてよいのです。

同様に、被相続人が誰かの※5連帯保証人になっていた場合も、保証人の地位を引き継がなくてすみます。相続放棄をして、被相続人(父親)の借金を一切引き継がないという相続放棄手続きをすることが大変有効な手続きとなります。

※5連帯保証人とは、主債務者が返済できる資力があるにもかかわらず返済を拒否した場合、保証人であれば主債務者に資力があることを理由に、返済を拒否することができますが、連帯保証人はこのような主張をすることができません。主債務者に資力があっても借金を返済する義務が生じます。

②抵当権の抹消

抵当権付きの不動産以外にも遺産があり、正の財産額が負の財産額を上回る場合には、遺産から債務を返済した上で不動産に付された抵当権を抹消することができます。

しかし、遺産が抵当権付きの不動産だけの場合にはどうすればよいでしょうか。

債務額よりも不動産の価格の方が高ければ、不動産を売却して売却代金で債務を弁済することもできるでしょう。

借 金 < 不動産の価格(価値)

反対に、債務額が不動産の価格を上回っている場合には、そのまま不動産を売却することはできないでしょう。抵当権が付いたままの不動産を買う人は、まずいません。

借 金 > 不動産の価格(価値)

したがってこの場合、借金を返済して抵当権を抹消した上でないと売却はできません。売却代金で足りない分は別途資金を用意する必要があります。

なお、住宅ローンに関する抵当権が設定されている場合、被相続人(父親)が団体信用生命保険に加入することが一般的です。その場合には、保険金が残債の弁済に充てられますので、被相続人の死亡によって債務は消滅することになります。あとは抵当権抹消登記手続をするだけになります。

③第三者を債務者とする抵当権の場合

被相続人(父親)以外の第三者(父親の知人など)の債務を担保するために、被相続人(父親)の不動産に抵当権が設定される場合もあります。

この場合には、債務自体は相続の対象にはなりません。債務は被相続人(父親)ではなく第三者(父親の知人など)が負っているからです。

しかし、第三者(父親の知人など)が債務を完済しない限り、抵当権は付いたままですから、相続人(妻子など)は抵当権付きの不動産を相続することになります。

このような不動産の遺産分割は、不動産の評価額をどう考えるかがポイントになります。

第三者(父親の知人など)が借金の返済をできなくなった場合は、その不動産を相続した相続人(妻子など)は抵当権の実行によって不動産を失うことになります。

このような不動産の相続には一定のリスクが伴います。このようなリスクを重視すれば、不動産の評価額から債務額を差し引いた金額を不動産の評価額とすることになります。

反対に、第三者(父親の知人など)が約定どおり借金の返済を行った場合、完済後には相続人(妻子など)は抵当権の負担のない不動産を手にすることができます。このメリットを重視すれば、債務額を考慮しないで不動産を評価することになります。

このようなケースでは、第三者(父親の知人など)の資力(財産)を考慮しながら、最終的には相続人の協議で決めることになるでしょう。

《まとめ》

抵当権付きの不動産の相続については、注意すべき点が多くあり、債務を相続する場合や第三者が債務者である場合には、相続人が大きな負債を負う可能性もあり得ます。相続の放棄などは、その手続きに※6期限がありますので、早め早めの対策をされることが上策です。

※6相続の開始があったことを知った日から3ヶ月以内