LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却後のローン残債はどうなるの?

任意売却後の残債について

任意売却後の残債はどうなるのですか?

任意売却後の残債はどうなるのですか?

引き続き、支払う必要があります。任意売却時に債権者と交渉し、少額ずつ支払う計画を立てます。

残債は残債務とも呼ばれ、任意売却においては、不動産売却後に残った借金のことを指します。では、この残債務はどうなるのでしょうか。

任意売却をして残った借金は、自己破産あるいは時効など法的な要件を満たさない限り、消えません。

そのため、債務整理をしない限りは、債権者と交渉し、返済していくことになります。

残債務の支払い交渉は自分でするのですか?

はい。ご自身でしていただきます。これは、借金の交渉は、債権交渉にあたることから弁護士法にもとづき、債務者本人または代理人弁護士が行わなければならないと定められているためです。 ただし、任意売却119番では、住宅ローンの債務についてに限り、交渉をどのように進めるとよいのかをアドバイスをさせていただきます。

では、残債務は具体的にどのような流れで支払い交渉するのでしょうか。

残債務の支払いは、債務者と債権者が直接交渉します。これは法律に則ったもので、私たち担当者が債権者と直接話し合った

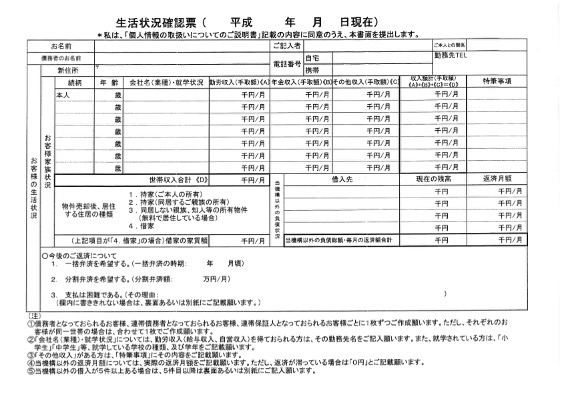

多くのケースで任意売却が内々に決定すると、「生活状況確認表」「生活収支報告書」といった書面を渡されます。

これはその時点の月々の収入や支出の内訳を記載するもので、あまり難しいものではありません。

簡素な家計簿のようなものだと考えてよいでしょう。

場合によっては証明書を求められることがありますので、収入や家賃、その他の支払額について正直に書きましょう。

「残債務の交渉は、任意売却担当でやってくれないのか?」という質問を受けますが、これは先の説明のとおり、法律の兼ね合いより代行は致しかねます。

しかし、任意売却119番はまったく関知しない、というわけではありません。

残債務交渉については、アドバイスという枠組みでサポートしておりますので、ご安心ください。

「残債務の支払い額は月々、いくらくらいになるのか?」と不安な方もいますよね。

これまでの実績より、ほとんどの債務者は、それまでの住宅ローンよりずっと少ない支払い返済額となっています。

生活状況にもよりますが、月額5,000円程度から多くても数万円以内の返済となることが多いようです。

これは、残債額の多い少ないに関わらず、あくまで今後の生活状況によって金額を決める債権者がほとんどです。

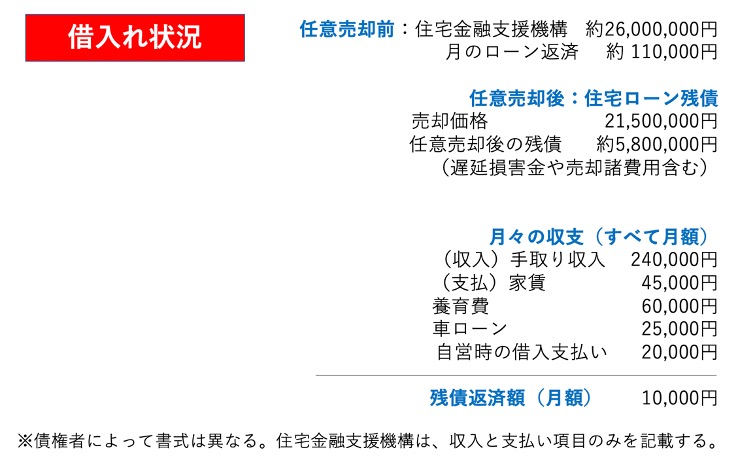

【ケーススタディ】大阪府高槻市 FM様の例

FMさんは、2010年にフラット35で自宅を購入。

転職(独立)による収入減があり、離婚による二人のお子さんへの養育費支払いが重くて、住宅ローンが払えなくなりました。

2019年に任意売却をし、現在はワンルームを借りて会社員として再就職、養育費と住宅ローンの残債務の支払いを続けています。

相談者より「本当に数千円から数万円の支払いに応じてもらえるのですか?」と、よく聞かれます。

たしかに数百、あるいは一千万円以上の残債務がある場合、少額ずつの支払いでは一生かけても払い終えることはできないかもしれません。

しかし、任意売却をした方には経済的な余裕はありませんので、現実的に支払える金額に応じざるを得ない、というのが債権者の考えです。

任意売却して残った借金はどうなるの?~残債対応~

Q:「任意売却後の住宅ローン残債はどうなりますか?それはローンですか?」

A:『ローンではありませんが、残債は少額ずつ返済していきます。』

住宅ローンがどうしても返済できず、任意売却をする。家を売っても住宅ローンがまだ残っていれば、それも返していかなくてはなりません。多くの人は、賃貸物件に移って家賃を払いながら、住宅ローンの残りも返済することになります。それでは生活が成り立たないことは、金融機関も承知していますので、多くの債権者が少額ずつの支払いを認めているのです。

Q:「家を売っても残った借金は、絶対に払わなくてはなりませんか?」

A:『自己破産などの債務整理をしない限り、支払い義務があります。』

日本ではリコースローン(※)が採られており、家を手放して借金が残っても、借金は終わりません。これは、家に対して貸したローンではなく、人に対して貸している、という考え方に基づきます。そのため、連帯保証人といった、お金を借りていない人からの保証まで求めることがあるのです。

(※)リコースローン:支払い不能になった際の責任範囲を、担保不動産に限定しないこと。債務者の他の資産(給与や預貯金、その他財産)に影響が及ぶ貸し方。

1.残ったローンの交渉はどのように進めるの?

Q:「残債の支払い交渉は代わりにやってくれますか?」

A:「債務に関する交渉は、法律で債務者本人または弁護士が対応しなくてはなりません。ただし、交渉の進め方については、アドバイスという枠組みでご説明は可能です。』

1-1.残債務交渉の実際:

一括返済請求を受けるが、少額ずつの支払い計画交渉を持ちかける

残った債務については、「一括返済請求」を受けます。任意売却後の生活収支報告を出し、少額ずつの支払い計画を立て、その額を交渉します。これまでの実績より、多くの方は債務がいくら残ろうが、月々1万円前後がボリュームゾーンです。

少額弁済に応じる理由①:任意売却後の残債は、もはやローンではない

任意売却は、住宅ローンが払えなくなった人が、競売を避けて自分の意思(任意)で売却をするものです。そもそもローンが破綻し、事故債権となっているため、残債務をローン時と同じように求めても払えないことを金融機関は承知しています。そのため、住宅ローンと比較して、かなり少額の支払いでも応じているケースが多いのです。

少額弁済に応じる理由②:債務整理しない先には請求するしかない

金融機関としては、取り立てるべき債権がある以上、回収を試みなくてはなりません。それがそれほど見込みの薄い先でも、業務として債務者に連絡していく必要があるのです。そのため、中には「生活が苦しいなら、破産してください。」と言う担当者もいるほどです。払えない、と言っている相手に、「それでは困ります。いつ、いくらなら払えますか?」という連絡を延々と入れていくことになります。

1-2.ずっと少額の支払いを続けられるのか?

ローンの貸し手が民間か公的資金かによって、大きく違っています。住宅金融支援機構や政策金融公庫融資の場合、公的な資金なので、残債のカットはありません。定期的に生活状況の報告をしながら、少しずつ払っている人が多いと言えます。

これに対し、民間貸出しの場合は、ある段階で借金の大幅な減額が認められることがあります。

2.残債務のゆくえ ~ 返済はいつ終わるのか ~

2-1.民間債権の場合:サービサーへの債権譲渡

保証会社からサービサーへの債務譲渡がある

任意売却や競売などで残った債務は、不良債権として扱われています。金融機関は、この不良債権を一定の割合(額)以上抱えることはできません。そのため、定期的に不良債権をまとめ売りします。この不良債権を買うのが『サービサー』と呼ばれる法人です。

(参考)一般社団法人 全国サービサー協会

サービサーとは:サービサーとは、債権回収会社です。文字通り、債権(借金)を回収(取り立て)を行います。金融機関などから業務を委託、あるいは債権を譲り受けて、金銭債権の管理や回収を行う法人です。サービサーは、資本金5億円以上あること、取締役に弁護士を1名以上立て、反社会的組織とかかわりがないうえで、法務大臣の許可を得て設立できます。日本には令和元年6月1日現在、77社のサービサーがあります。

2-2.債権譲渡された借金は、圧縮される可能性がある

サービサーが買うのは、いろいろな債権です。金融機関が手放すものの多くは、不良債権化したものです。任意売却や競売後の残債務、支払いが不能になったカードローンなど、さまざまです。サービサーはこれら何百件もの債権を”一山いくら”の状態でまとめ買いしています。当然、満額で買うのではありません。

買った債権の山から、回収ができそうな先を選んで連絡をしていきます。初期段階では、一括返済請求や、全額弁済のための提案をしてきます。しかし、それができればそもそも任意売却をしているはずがないのは担当者も承知。次にできるのは、”一体いくらなら払えるのか?”この時がチャンスです。

2-3.サービサーとの交渉

サービサーとの連絡に臨む手段や流れは、任意売却時と同じ

『債権譲受通知』といった、”当社にあなたの借金が譲渡されましたよ”というお知らせを受けたら、交渉をかけていきます。最初は一括返済請求のみの場合もあれば、和解案と第して、元本全額をハイペースで払うよう通知してきます。しかし、これを受け入れなければならない、ということはありません。交渉しましょう。

債権の圧縮と決着を目指す場合は、和解案を提示します。できるだけ、まとまった金額を一括で支払うほうが効果的です。例えば、残債が500万円ある場合、「手元に70万あります。これで和解金とし、残債は請求しない、という和解案に合意していただきたい。合意の際は、書面を交わしたい。」といったように。

相手も多い回収を目指しているので、一度や二度では応じないでしょうから、払える額に余力を残して、交渉を始めるほうがいいでしょう。例えば、残債額が500万あり、一括で150万払える場合、まずは80万から交渉をスタートしてみる、など。

合意が得られた場合は、忘れずに書面を交わし、残債についての扱いや更なる債権譲渡がないように注意します。書面の作成は、弁護士や司法書士あるいは行政書士などに依頼することは望ましいでしょう。

※住宅ローンの保証会社自体がサービサーですが、このサイトでは、一般の方に分かりやすく説明するために、債権者(最初に融資をした立場)、保証会社(代位弁済をした会社)、サービサー(任意売却後の債権を買い取った会社)としています。

3.住宅ローン破綻で、人生が行き詰まるわけではない

貧者は強者

まず認識していただきたい点は、『経済的に破綻しても、人生そのものが行き詰まるではない』ということです。実際に私どもは、住宅ローン破綻を発端とする、”人生、八方塞がりだ。”と仰る方々と数多くお会いしてきました。

どの方も、任意売却に至るまでにさまざまな苦労を重ねていらっしゃいます。借金で苦しむのも、家を手放すのも大変なストレスです。中には、心まで病んだり、体調を崩す方もいます。

時折、任意売却後にかつての相談者からお手紙やメールをいただきます。そして、任意売却経験者の多くが「あの時、あれほど家にこだわっていたのはなぜなんだろう。」と仰います。

残債については、少しずつ支払い続ける人、債務整理をする人、どちらもできかねている人、さまざまでしょう。それでも人生は続いています。実は、返せない人が弱い立場なのではなく、もっとも困っているのは、お金を貸した側やその債権を買い取った側です。彼らは、貸した金をただ「返してください。」と、規定に従った方法で回収を目指すしかないのです。

残債務はいくら?実際の支払い例

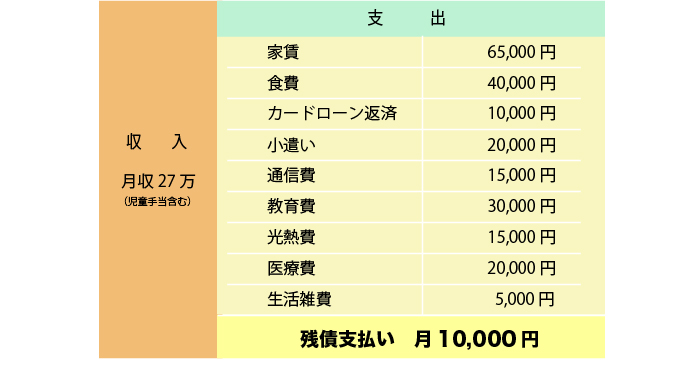

1)愛知県東海市 Eさん 41歳 会社員

勤務先の倒産により失職。2年の無職期間を経て再就職したものの、大幅な収入減でローン破綻し、任意売却を終了。

・債権者:住宅金融支援機構

・残債務 645万(遅延損害金含む)+カードローン30万

・状況:家族4人(妻と未成年の子)

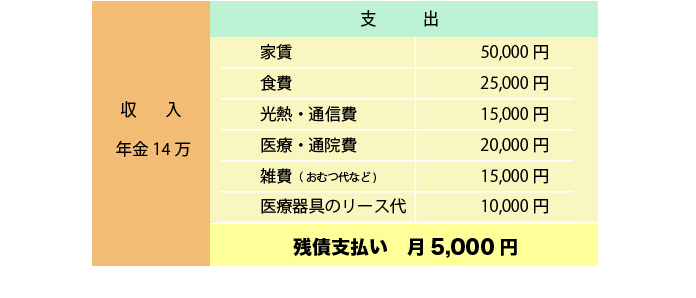

2)埼玉県越谷市 Nさん 70代 無職

・債権者:保険会社(第二抵当の関東年金分)

・残債務:184万(遅延損害金含む)

・状況:独居(夫とは5年前に死別)、収入は遺族年金のみ。

3)兵庫県西宮市 Oさん 50代 契約社員

保険会社勤務後、保険代理店を開業したものの、業績低迷によりローン破綻。今は保険代理店の契約社員。

・債権者:地方銀行の保証会社

・残債務 620万(遅延損害金含む)+消費者金融など5社210万+教育ローン150万

・状況:家族3人(妻と社会人1年目の子)

住宅ローンの残債はどうする?

まず、任意売却と通常売却の決定的な違いをおさらいしておきましょう。

その違いは、「売却時にローンを完済できるか否か」です。

金融機関は、貸金を保全するために、融資対象の不動産に抵当権を設定しています。

債権者はローン残高全額の返済を受けない限り、抵当権を解除しません。

つまり、住宅ローンがある限り、所有者であっても債務者は、勝手に不動産を売却できないのです。

しかし、ローンの滞納が生じて融資が事故債権化し、その担保物が融資残高でしか処分できないことが明白な場合、債権者は競売・任意売却のいずれにしろ、弁済を受けられないままでも抵当権を抹消するほかありません。

残った債務は一括返済請求を起こしますが、債務者がそれに応じることができれば、ローンを滞納することはなかったはずです。

また、それまでのローン返済額では払えるわけもないでしょうから、現実的に債権者は、債務者の生活状況をふまえて回収できる額を返済してもらうしかなくなります。

そのため、『残債務を月々に数千円から多くても数万円ずつ支払っていく』という交渉がまとまるのです。

住宅金融支援機構や日本政策金融公庫からの場合

少額の支払いが続けられるのかどうかは、もともとの借金が民間企業からの借入かどうかで考えます。

住宅金融支援機構や日本政策金融公庫などの政府系金融機関は、少額ずつの支払いが続いているケースがほとんどです。

ただし、定期的にヒアリングや面談があります。生活状況が良くなっていれば返済ペースを上げるよう求められたり、相続した財産を突き止めるなどして、一括返済を求めていることがあります。

民間企業からの借入金の場合

任意売却や競売のあとに残ったあなたの借金を買う会社があります。

それが、サービサーと呼ばれる債権回収会社です。

サービサーは、一定の要件を満たした法人が、法務大臣の許可を得て活動しています。

借金が早期に終わることがあるのが特徴です。

残債の返済についてサービサーと交渉しよう

前の章での説明の通り、融資元が民間(企業)の場合は、サービサーと呼ばれる法人に債務が債権譲渡(売却)されることがほとんどです。

これは、金融機関の運営上、多くの不良債権をいつまでも抱えておくわけにはいかないためです。

早ければ任意売却後1年以内に、別の法人が債権者となった通知がくることでしょう。

改めて支払い交渉をするのは気が重いでしょうが、これがチャンスになることもあります。

サービサーの「全額一括返済」は建前

例として、残債務が300万円あるとします。

サービサーは債権回収業務を専門にしていますので、債権をいくらで買おうがまず「300万円を一度に返済してください」と言いますが、それができないのは百も承知です。

次に支払い計画の変更を持ちかけるでしょうが、恐らく「月1万や2万円の支払いには応じられない。月5万の60回払い(5年)にしてください。」といった”ハイペースな完済計画”を切り出すでしょう。

ここで、応じなければどうなるのだろう…と不安になる方が続出します。

しかし、約束して実行できないことに応じてはいけません。

決着がつくまでに、何度か交渉を重ねることになるでしょうが、担当者も同じような案件を数百件単位で抱えているはずです。

月数万の回収のために多大な労力をかけるわけにはいきません。

ここでやっと現実的な方針に舵を切ります。

交渉しだいでは借金を減額してもらえる

サービサーは、不良債権のまとめ買いをしているので、そもそも回収が難しいのは分かっています。

調査をして債務者に差押えのできそうな財産や収入がないとなれば、あとは「早期に確実な回収」を目指すしかありません。

「いくらなら払えるのか?」となり、「100万円支払って終わりにしないか?」など、その債権者や債務者によっていろいろな切り出しがあるでしょうが、恐らく見込んでいる回収額より高い金額で打診をしてくるはずです。

ここまで粘ることができたなら、あとは懐具合との相談です。払える金額を伝えましょう。

すぐにはまとまらないかもしれませんが、話し合いがついた際は必ず、支払い金額と残債務の請求はないことを明記した書面を交わしましょう。

※サービサーとは:

サービサーとは債権回収を生業(なりわい)とする法人のことです。

金融機関から委託、または譲渡された債権(貸金)を管理回収する専門の業者です。

サービサーは、債権回収という業務の性質から、法人の設立や営業要件が厳しく定められており、「資本金5億円以上の株式会社であること」「取締役に弁護士が一名以上いること」「反社会的勢力との関係を持たない取組みをしている」などの認可要件があります。

金融機関と同様、債権回収の手法は規定に則ったものであり、対話する時も常識的なものですので、恐れる必要はまったくありません。

万が一、不当な取り立てを受けた場合は、不服を申し立てればよいのです。

ある日突然、見知らぬ債権回収会社へ債権が譲渡された、という通知がくることがあります。 債権譲渡も法に従ったものですので、落ち着いて対応しましょう。

残債務が支払えない場合は債務整理を視野に

残債務について、「任意売却後も生活が苦しく、たとえ数千円でも支払いなどできません。」「心身に支障があり、満足に仕事もできないため、収入がほとんどありません。」「年金受給者となっては、払いようがない。」という方もいます。

この場合は、債務整理をして、早期に借金をなくす、あるいは大幅に減額してもらうことを検討したほうがいいかもしれません。

特に子育て世代が任意売却をする場合で、将来の教育資金を教育ローンなどの借金で用意する場合、先に自己破産などの債務整理を活用し、お子さんの進学時までにローンが組めるよう、ライフプランに合わせた準備を案内するケースもあります。

債務整理の種類

続いては、実際に債務整理を行う時に知っておくべき、種類について解説していきます。

任意整理

任意整理とは、借入時までさかのぼって上限金利で引き直し計算することにより、借金を減額するものです。

基本的には金利をなくし、借入元本のみを3年程度の分割払いで返済することを債権者と債務者で折り合い(和解し)ます。

任意整理は、比較的少額借入の整理やあとで説明する自己破産や民事再生のデメリットを避ける方が用います。

将来の金利や遅延損害金を返済する必要がなくなることで、生活の立て直しを図ります。

なお、減るのは金利部分であるため、借金自体の圧縮にはあまり効果がありません。

任意整理後は信用情報に事故登録がなされますので、新たな借入やクレジットカードなどの新規作成は当面できなくなります(過払い金請求の結果、借金完済できた場合を除く)。

他の債務整理に比べると、比較的簡便な手続きであるため利用する方が多いのですが、借金がさほど減っていないうえに新たな借入ができなくなります。

仕組みを充分理解して活用するかどうか判断しましょう。

個人再生

個人再生とは、個人(版)民事再生の略称です。

大きく二つに分けられており、小規模個人再生・給与所得者等再生があります。

任意売却相談においては、『住宅資金特別条項(住宅ローン特則)』といって、住宅ローンを棚上げする(維持するためにそのまま残す)か否かがポイントとなります。

個人再生の概要は、借金全体を大きく圧縮してもらい、原則3年、認められた場合は5年の計画で、大きく減らしてもらった借金の完済を目指す、というものです。

自己破産と違い、職業の制限を受けません。

特に住宅(ローン)を維持したい人向けの制度と言えるでしょう。

個人再生のパターン:

1) 住宅資金特別条項(住宅ローン特則)を援用する場合…住宅ローンを維持<※1>

し、その他の債務を大きく減額してもらう。つまり、自宅以外の無担保債務のみ大幅に減額してもらう手続きです。

2) 住宅などの大きな財産を処分し、任意売却後の借金とその他の債務<※2>

を含め、大きく減額してもらう。つまり、資産を処分して残った無担保債権を大幅に減額してもらう手続きです。

説明: <※1>住宅を維持するためには、住宅ローン以外の抵当権が設定されていない、などの条件があります。つまり、担保融資や根抵当などが設定されていると認められません。

<※2>各種の税金、慰謝料や養育費など、免責や減額対象にならない債務があります。

なお、個人再生を利用できる方には種々の要件があります。

・住宅ローンを除いて、借金の総額が5,000万円以下である

・このままでは返済不能となるおそれがある

・継続して安定収入が得られる見込みである

・過去7年以内に破産法に基づく免責決定を受けていない

といった要件を満たす必要があります。

実は、任意売却をする方には、過去に個人再生の住宅資金特別条項(住宅ローン特則)を認可してもらった方が少なくありません。

住宅ローンはそっくり残っている状態で再生を図ったものの、そもそも過大なローンを抱えている場合、劇的な変化でもない限りは挫折してしまうのは当然の結果です。

個人再生は家を守りたい一心で取り組むのではなく、住宅ローンを残しても本当に経済的な再生ができるのかどうか、充分な検証をしてから判断しましょう。

自己破産

自己破産とは、借金返済に対する財産や収入がまったく足りず、支払不能であることを裁判所に認めてもらい、法律上借金の免除してもらう手続きです。

これを免責といいます。自己破産をする場合は、一定の職業について、就労制限を受ける期間があります。

免責が受けられた後は、職業の制限もなくなり、その後に得る収入や資産も自身のものにすることができます。

任意整理や個人再生は借金を残したまま再生を図りますが、自己破産の場合は、経済的にリセットした状態になります。

自己破産をしてもすべてのものを失うわけではなく、一定の条件下のものであれば、現預金やローン返済のない車や保険、家財道具などもそのまま持っておくことができます。

自己破産の対象者:

・借金返済ができないことが明らかである

・過去7年以内に免責を受けたことがない

残債の相談にものってくれる任意売却業者を選ぼう

仲介業務を主眼にしている不動産業者の場合、任意売却後の残債務については、「こちらではできません。自分でやってください。」「自己破産したほうがいいですよ。」といった案内しかしないようです。

しかし、金融機関を相手に交渉を自分でする方法は分からないものです。

また、債務整理は事情や都合があってできない、あるいはしたくない人もいらっしゃることでしょう。

任意売却119番では、任意売却の際、残債務交渉のアドバイスはしております。

主に金融機関との面談時の対応方法、そして書面の書き方などです。

債務整理をご希望の場合は、提携または顧問弁護士や司法書士をご紹介しております。

また、たとえ残債務の支払い交渉がうまくいかなかったからといって、自己破産をしなければならない、というわけではありません。

自己破産は債務者の意向で申請するものであり、誰からも強制や命令をされるものではないからです。

積極的に債務整理をしたいわけではない場合は、まず金融機関と交渉をし、うまくまとまらない時にはじめて検討してもいいでしょう。

または、一旦うまく交渉がまとまったものの、借金を背負ったまま再出発することに不安が強い場合、あとから債務整理することも可能です。

関連ページ:任意売却119番