LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

資料請求フォーム任意売却を成功に導くためのポイント

失敗しない任意売却相談

任意売却は、これからの生活に関わる大きな決断です。

早めに決断されることは重要とはいえ、目先の督促を逃れたいためによく調べもせず安易に任意売却を依頼すると、思わぬ危険が潜んでいることもあります。

例えば、知り合いの不動産業者だから、知名度のある会社だから。そんな理由で依頼をしたが、何の進捗もない。こんな話はよく耳にします。

お借入の額によっては一生をも左右しかねない問題ですから、しっかりと考えておく必要があります。ここでは任意売却の相談先を選ぶコツと、失敗しない相談方法をお伝えします。

| 相談時のトラブル | ・事務員らしい人が電話に出て、こちらの知りたいことを何も教えてくれず、面談の予約を迫られた。 ・今後の生活についていろいろ教えて欲しかったのに、家の査定の話しかしてくれなかった。 ・「いかにも不動産屋」という人物が家を頻繁に訪ねてきて、隣近所に売却しようとしていることを知られてしまった。 ・私たちにとっては愛着のある我が家なのに、「こんな物件が○○円で売れるわけないですよ」と見下すように言われ、傷ついた。 【ご注意】悪質な勧誘を行う任意売却業者が増えています。 任意売却のトラブルについて詳細>> |

|---|---|

| 契約から売却 までのトラブル |

・ローンを滞納していることをまだ家族に話していなかったのに、担当者が勝手にバラしてしまった。 ・税金(市民税、固定資産税)の差押交渉をせず、任意売却できなかった。 ・進捗の報告がなく、やがて担当者と連絡がつかなくなった。 |

| 売却時のトラブル | ・引越費用を約束していたのに、用意してもらえなかった。 ・リースバックは簡単、と言っていたのに、転居を迫られた。 |

任意売却は交渉を中心に進めるものです。10人申請すれば10人皆に同じ結果が出るわけではない、ということはまずご理解ください。

しかし、上の表のようなトラブルは、以下で多くを回避することが可能でしょう。

- 任意売却に経験値の高い相談員に担当してもらうこと

- 担当者を信頼し、現在の状況や今後の希望を包み隠さず相談すること

- ひとりで悩みを抱えず、早めに相談すること

では、相談先をどのように選べば良いのか、何を話せばいいのか、次に具体的にご説明します。

任意売却 成功の条件

1.相談先をどのように選べば良いのか

ほとんどの方は生まれて初めて任意売却を検討していることでしょう。何を基準にして相談先を選べばいいのか、分からないのは無理もないことです。

そんな方のために、信頼できる相談先の目安をご説明します。

| 1.相談員の熟練度 | ・「宅地建物取引主任者」「ファイナンシャルプランナー」など、金融・不動産に関する資格を持っている ・任意売却相談業務に特化した経験値がある ・不動産や民法に関する法律の知識が十分ある ・各金融機関ごとの傾向を把握しているなど、実践的な知識がある ・「できること」「できないこと」 具体的な見通しを答えてくれる ・相談者のデリケートな心理に配慮できる |

|---|---|

| 2.地域における 任意売却の実績 |

・任意売却における解決実績がたくさんある ・解決された方の感想を公開している ・その地域の不動産の値動きなど、流動的な市況を把握している ・法改正、金利の動向など時事情報に明るい |

意外に思われるかも知れませんが、「任意売却」を行う業者には、宅建業以外の、資格・許認可は必要ありません。つまり、不動産業者であれば、どの者も関わることができます。これが任意売却のトラブルのもとでもあるでしょう。

だからこそ、本当に問題を解決する能力のある相談先かどうかを、ご自身で客観的に判断しなければならないのです。

プライバシーに配慮された個室で相談を

プライバシーに配慮された個室で相談を●大手業者なら安心か?

⇒ そうとは言い切れないでしょう。

任意売却には、金融機関との交渉、相談者の転居先など、通常の不動産売買とは異なるプロセスや算段が必要です。

規模の大きい不動産会社かどうかより、任意売却の解決実績が豊富かどうかが判断のポイントとなります。

2.何を話せば良いのか

「この人に依頼する」と決めたら、担当者を信頼して、必要なことはすべて話しましょう。

| 1.現在の状況 | ・住宅ローンの残高や滞納期間 ・住宅ローン以外にも借入があるかどうか ・保証人や共有者など、ほかにも利害関係者がいるか ・ご家族が状況を理解しているかどうか |

|---|---|

| 2.今後の希望 | ・今の家に住み続けたい ・親族や知人に売却したい ・今後、どのような条件なら支払っていけるか 例1 : リースバックの場合、現在の月々15万円のローン返済をそのまま続けるのは難しいが、月々9万円ずつぐらいだったら払っていける 例2 : 自宅の売却時、300万円までなら現金を用意できるので、なんとか残債務を0にできないか?など。 |

●消費者金融やカードローンに多額の借り入れがあるのは言わなくてよいか?

⇒ 任意売却を検討されている方は、多かれ少なかれローンの返済に困っておられる方ばかりです。任意売却には一見無関係でも、あとで影響することがあります。

現在のご状況をできるだけ具体的にお話くださるようお願いいたします。

お借入の額を少なく申告されたり、本当は既に失業されているのに「有職者」と申告されると、相談員は今後の見通しを正確に判断できないためです。

その結果、せっかく交渉を始めても、途中で住宅ローン以外の債権者(お借入先)から参加差押えなどを受けて、任意売却ができなくなることもあるからです。

その場は任意売却はできても、残債を支払っていけずに結局数年後には自己破産になるなど、良くない結果につながります。

●「月々○○円なら支払っていける」 …無理はしないこと。

⇒リースバックを希望する際、つい希望的観測で「家賃は○○円を支払う」などと、無理をした金額を答えてしまう方がおられます。

しかし、今後の収入の見込み(希望ではなく、現実的な見通し)と、月々必要な生活費を計算して無理のない金額を想定しておかなければ、せっかくリースバックが整っても、早晩家賃が支払えず退去せざるを得なくなってしまいます。

3.いつ相談すればいいのか?

「この先、ローンの返済を続けていくのが難しい」と感じたらすぐにご相談ください。

ご相談が遅すぎて対応が間に合わないことはありますが、早すぎて困ることは何もありません。

※但し、時期によっては、打つべき手段がなく、お借入先に動きが出るまでお待ちいただくこともあります。

その場合でも、「○ヵ月後くらいに○○という書類が届きます」など、見通しをお伝えすることは可能です。

そして、多くの相談者が「今後の予定が分かるだけでも気持ちが軽くなった」とおっしゃいます。

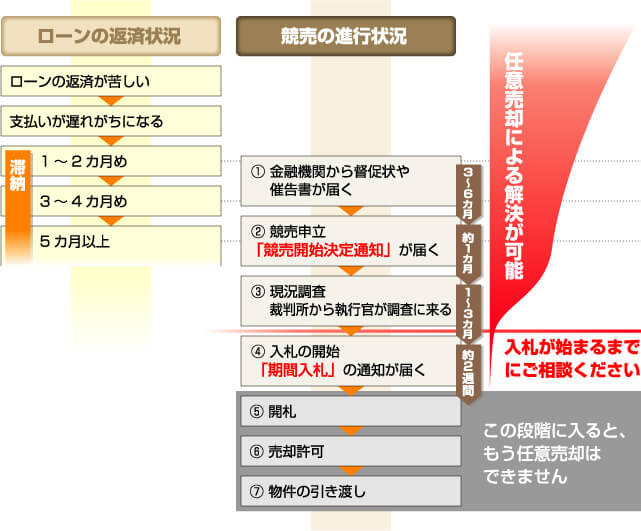

入札がせまると(=残された時間が短くなると)任意売却の成功の可能性が低くなります。

形式的には開札の前日まで任意売却が可能と言われています。しかし、手続きや交渉の兼ね合いから、上図「3」の段階までに手続きを始めなければ、任意売却できる可能性はほとんどなくなります。

現実的には、入札が始まる半月前までがタイム・リミットとお考えください。

※但し、滞納が起こってから各段階に至る期間は、債権者や管轄裁判所により異なります。

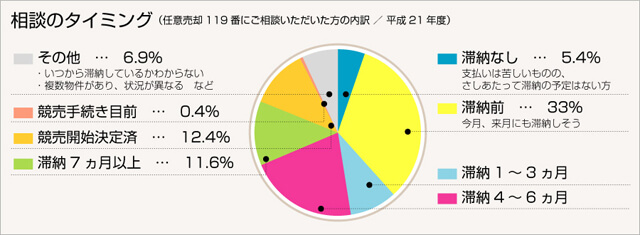

下は少々古くなりますが、平成21年度に実際にご相談いただいた3,418件名様の、お問い合わせをいただいた時点でのお支払い状況です。

「間もなく滞納が始まりそう」というタイミングでお問い合わせをいただいた方が最も多く、この時点でご相談いただいた方はほとんどご希望に近い形で解決されています。

以上の点に注意すれば、任意売却で良い結果が得られることでしょう。