LINE相談

LINE相談 メール相談

メール相談 資料請求フォーム

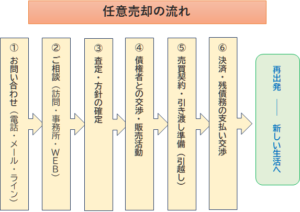

資料請求フォーム任意売却の流れ

任意売却の流れはどのようなものか?

任意売却はどのように進んでいくのでしょうか。

①お問い合わせ

住宅ローンのお支払いに困った際はまず、お借入先である金融機関へのご相談が先決です。これは、滞納する前にしておきましょう。お金の貸し借りをしている相手と連絡がつかない、あるいは状況が分からないほうが問題であるためです。

なお、すでに滞納が始まっている方で今後も支払えない場合は、至急任意売却119番にお問い合わせください。

利払いなどのリスケジュールが断られた場合もやはり任意売却を検討することになります。

お問い合わせの際は、電話・メール・ラインをご用意しています。お使いになりやすい方法でご連絡をください。年末年始やゴールデンウィークをはじめ、年中無休で承っております。

②ご相談

無料個別相談として実際にお会いし、お客様の状況に合ったご提案をさせていただきます。

お会いする際は、ご自宅や相談センター(事務所)、カフェなどからお選びになれます。昨今はコロナ禍ということもあり、ZOOMやスカイプを利用したWEBもご利用可能です。

個別のご相談は土日は祝日、夜間も可能です。

③査定・方針の確定

ご相談段階では、それまでに得た情報やご希望、期待と同時に不安などが交錯していることでしょう。

任意売却をするほかないのであれば、どのような流れとなるのか。できるだけ有利に進めるためには。金融機関への対応はどうすればいいのかなど、地域担当が詳しくご案内しています。

また、ご離婚や自己破産をはじめとする債務整理、法人などの整理についても顧問弁護士などと連携しながら対応させていただきます。

④債権者との交渉、販売活動

任意売却に詳しい、実績ある担当が貸し手(債権者)との交渉、ご自宅の販売活動を行います。

ご依頼から売却終了まで、ほとんどの交渉や手続きを担当が担いますので、お客様は新生活に向けての準備に集中することができます。

お住まいになったまま販売活動をする場合は、内覧のご協力をお願いします。

⑤売買契約・引き渡し(転居)準備

購入希望者が決まり、売買契約を交わしてから最終的な交渉(金融機関側の審査)に入ります。

売主・買主はもちろん、すべての関係者の同意を取り付けることができれば、最終段階である決済(代金の授受や物件の引き渡し)となります。

任意売却をする方は、遅くとも決済までには家を空けなければなりません。その際、家財道具はすべて持ち出すことが原則です。

決済までに権利証や印鑑証明書取得などが必要です。

⑥決済・残債務の支払い交渉

最後に物件代金の清算(ローンの返済)と物件のお引渡しです。ほとんどは金融機関の営業店で行います。

任意売却後の残債の返済方法なども決済までに債権者と交渉するケースがほとんどで、決済当日に支払額やその方法を案内されています。

解決に必要な時間

ご相談いただいてから任意売却が成立するまでにかかる時間は、すでに競売にかけられている場合で1~3ヵ月程度、住宅ローン滞納前であれば6ヶ月~1年半程度、すでに代位弁済後であれば2ヶ月~1年の期間が想定されます。 債権者によって大きな差がありますし、不動産がある場所や状態によっても期間に差が出ます。

任意売却119では年間5,000件超の相談受け入れ実績から、迅速且つ相談者さまのご要望にできるだけ沿った解決策をご提示いたします。 任意売却手続きの流れは以下のとおりです。

1. 電話・メール・LINE相談

電話相談には、土日祝も対応しています

困った時は、“今すぐ” 相談したいものです。

特に、ローンの「催告書」や「競売開始決定通知」など、日頃見慣れない書類を受け取った方は、「誰かに アドバイスをもらえるまで、気が気ではなかった。」と口をそろえておっしゃいます。

だから、365 日ご相談をお待ちしています。

専門の相談員が電話に出ます

任意売却 119 番では、不動産の知識のないオペレーターや事務員が電話相談を行うことはありません(ただし、電話が込み合っている場合や専任担当者が外している場合は、概要をお伺いし、折り返すことがございます)。

ローンでお困りの方のご質問にきちんと答えられる専門相談員が 必ず電話に出ます。

すべての相談員が通話中などの理由で電話に出ることができない時は、折り返しご連絡します。

メール・LINE相談は、24時間受付中です

電話に比べ、メールでお答えできることは限られてしまいますが(お話の流れの中でこちらからご質問することができないからです)、「知らないところにいきなり電話するのは怖い」「仕事が忙しいので、夜遅くにしか時間をとれない」「滞納があることをまだ家族に話せていないので、電話では話せない」など、ご事情のある方には喜んでいただいています。

電話相談員

電話相談員 メール相談の様子

メール相談の様子

2. 面談

プライバシーに配慮した相談室での個別面談

他の方の目を気にすることなく、ゆっくりお話を伺えるよう配慮しています。

訪問面談も可能です

ご希望により、ご自宅にお伺いします。 同時にご自宅の査定をさせていただくこともできますので、特に、お急ぎの方や競売開始決定通知が届いた方には訪問面談をお勧めしています。

大阪・梅田の相談センターでの面談の様子

大阪・梅田の相談センターでの面談の様子3. 物件の査定

スムーズな売却は、適正な査定から。

任意売却を成功さえるためには、できるだけ高く、それでいて現実的に買い手が見つかりやすい価格で売り出さなければなりません。

この判断を誤ると、金融機関に同意してもらえなかったり、買い手が見つからなかったりします。

このようなことがないよう、地域の不動産事情に詳しい経験豊かな担当がお伺いします。

査定の様子

査定の様子4. 金融機関との交渉・売却活動

あなたに代わって、売却価格の交渉を行います

債権者(借入先)が複数ある場合でも、すべての債権者に同意して頂けるよう交渉します。

相談者様の依頼で任意売却を行わせていただく旨のご挨拶から始まり、売却価格の調整はもちろん、競売や差押さえの取下げ、残債の返済方法、引越し費用の捻出など様々な交渉を行います。

債権者との交渉をはじめます

債権者との交渉をはじめます必要に応じて、弁護士などの専門家とともに対応します

任意売却と同時に他の借入も整理したい(任意整理)方、自己破産や個人再生を考えている方、相続対策や事業承継を検討したい方は是非、ご相談ください。

弁護士への相談も、初回(内容によっては数回)無料です。

不動産の問題に詳しい弁護士と連携

不動産の問題に詳しい弁護士と連携売却活動いたします。

不動産を取り扱うデータベース(レインズ)への登録をはじめ、新聞チラシ折込・インターネット広告などを通じて、早期・高値での売却を目指します。

そのまま自宅に売却活動住み続けたい方には、リースバック・買戻しのご提案も可能です。

売却活動

売却活動引越先もお探しします。

「任意売却するということは、ローン契約を破棄するということ。賃貸住宅には入れてもらえないのでは?」と心配する方もおられますが、ほとんどの場合大丈夫です。

ご希望の方には、引越先の賃貸などのご紹介も致します。 「今の家の近くで」「子供の学区内で」などのご希望にもできる限りお応えします。

転居先探しもお任せください

転居先探しもお任せください5. 任意売却成立

決済時に抵当権は抹消となります

買い手が見つかれば、いよいよ契約です。

売主(相談者様)、買主、債権者、司法書士などが一同に会して、売買代金などの授受、抵当権抹消、物件の所有権移転、仮差押さえの取下げなどの手続きをします。引越代の配分がある場合は、その資金もこの日にお渡しできます。

決済の様子

決済の様子